El precio medio del POOL de marzo, en 283 €/MWh, establece un nuevo máximo mensual. Las averías de las nucleares francesas elevan su precio eléctrico y contagian a España. id:82867

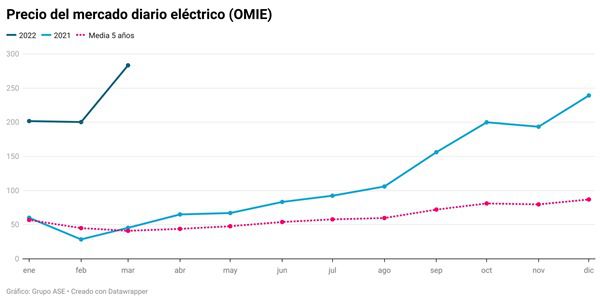

El precio medio diario del mercado mayorista (POOL) de marzo bate un nuevo récord, conquistando un máximo mensual de 283,30 €/MWh. Sube un 41,5% respecto al mes pasado y está un 523,5% por encima de su cota hace un año. Este fuerte aumento ha elevado la partida de coste eléctrico de las empresas españolas en alta tensión en un 158,3% respecto a hace un año.

Este dato procede del ASE ICEE, el índice de coste eléctrico para las empresas, elaborado por Grupo ASE a partir del perfil mayoritario de la industria española. Concretamente, empresas conectadas a alta tensión en tarifas 6.1 TD y 6.2 TD, con una potencia contratada superior a 50 kW e indexadas al POOL.

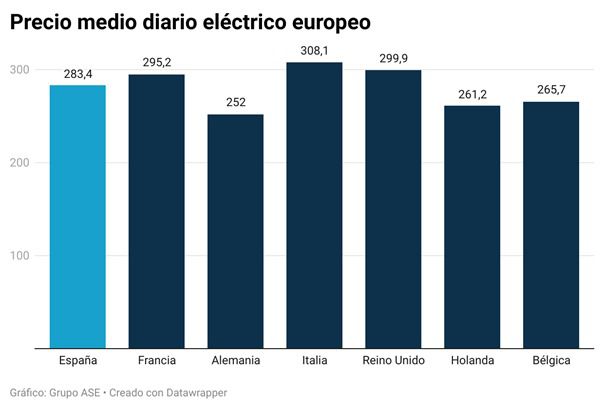

Salvo en Alemania (252,01 €/MWh), los principales mercados europeos han estado claramente por encima de los 250 €/MWh, con Italia (308,07€/MWh) en cabeza.

Las averías nucleares francesas suben su precio y contagian a España

La producción nuclear francesa ha descendido a raíz de los fallos descubiertos en las centrales de Civaux y Chooz a mediados de diciembre. EDF ha reducido sus estimaciones de producción nuclear en 45 TWh para 2022 y en 40 TWh para 2022, debido a la continuación del programa de control y mantenimiento previsto.

Esa reducción, unida a la firmeza de su demanda, ha provocado que Francia haya pasado de ser exportador a importador de electricidad en el primer trimestre. Sus altos precios son la razón de que le hayamos exportado 271 GWh en marzo, frente a los 190 GWh que le importamos hace un año. Este diferencial de 481 GWh ha implicado que, aunque la demanda eléctrica española ha descendido un 2,2%, hayamos elevado nuestra generación (2,1%) y aumentado nuestro hueco térmico (elevación de los precios).

El descenso de autoconsumo frena la caída de la demanda

La demanda ha caído en todas las horas de marzo una media del 4%, salvo en las horas solares, donde se redujo mucho menos. Esto se ha debido a que las lluvias de marzo han hundido la radiación solar y recortado el autoconsumo respecto al año pasado. En esas horas ha aumentado la demanda de empresas y hogares para compensar la menor generación fotovoltaica. De no ser por ello, la demanda de marzo habría caído más del 4%.

Las renovables reducen su aportación al mix

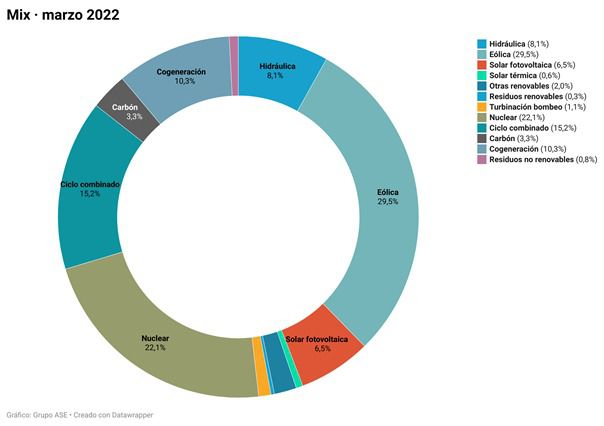

Las renovables han reducido su aportación del mix eléctrico de marzo al 39,7%, con un descenso del 12,7% respecto al mismo mes del año pasado. Aunque la eólica ha crecido un importante 15,4%, la fotovoltaica se ha reducido un 14,3%, por las lluvias (en algunos puntos, durante más de 20 días) en las zonas donde se ubica gran parte de la potencia solar: el este y sur de España.

La hidráulica también ha descendido, por su carácter cíclico y el estado de los embalses. Pero la generación hidráulica es poco relevante para medir el impacto de las renovables en el precio del mercado eléctrico, dado que la hidráulica embalsable tiene coste de oportunidad y, por tanto, no incrementa la oferta de generación cercana a “cero” como el resto de renovables.

Las tecnologías que forman el hueco hidrotérmico (gas, carbón e hidráulica embalsable) han dominado la formación de los precios en el 83,6% de las horas, a pesar de aportar solo el 24,3% del mix. La disminución de hidráulica embalsable la han cubierto los ciclos combinados de gas, que han aumentado su producción un 155%, hasta cubrir el 15,2% del mix.

La crisis energética pone a los gobiernos contra las cuerdas

A fecha de este informe, el Gobierno español aún no ha desvelado los detalles de la propuesta que estudia implantar para reducir los precios de electricidad y cuya aprobación depende de Europa. Lo único confirmado es la prórroga del mecanismo de limitación de los beneficios extraordinarios (windfall profits) por la internacionalización de los altos precios del gas para las renovables hasta el 30 de junio. Este mecanismo, acordado con Bruselas, se aplicará a los nuevos contratos o renovaciones de los existentes, que sobrepasen unos precios “razonables” de 67-70 €/MWh. Los fondos recaudados se destinarán a reducir las facturas de los consumidores.

España no corre riesgo de suministro, pero sí de precio

Un corte total de suministro ruso no amenazaría la seguridad de suministro en España, pero no evitará que la interconexión de los mercados financieros y energéticos eleve los precios del gas y la electricidad.

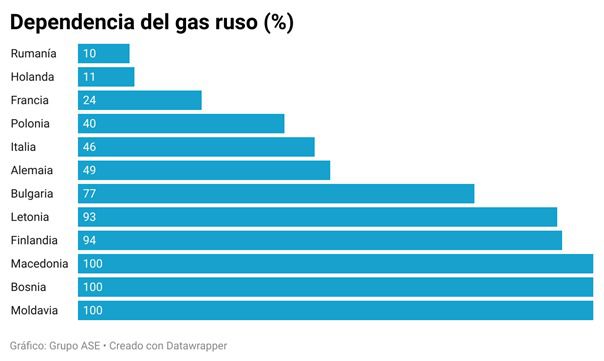

La península ibérica es casi una isla energética y en este momento está aprovechando su gran capacidad de regasificación para importar el 70% de sus suministros mediante GNL marítimo. El otro 30% llega a través de gaseoductos que nos conectan con Argelia, Francia y Portugal. En lo que llevamos de 2022, el mayor proveedor de gas español está siendo Estados Unidos (33,8%), seguido de Argelia (24,3%) y Nigeria (17,2%). El gas ruso apenas supone el 5,7% de las importaciones y llega a través de GNL.

El precio del mercado español de gas (MIBGAS) en marzo ha sido de 123,7 €/MWh, con una fuerte prima de descuento sobre el principal mercado de referencia europeo el TTF de 2,9 €/MWh (126,6 €/MWh), algo nada habitual en circunstancias normales.

Europa tensiona el mercado mundial de GNL

La guerra de Ucrania ha elevado los precios de los tres principales hubs (mercados) de gas, cada vez están más interconectados por el auge del mercado de gas natural licuado (GNL).

Europa depende estructuralmente del gas, como combustible marginal en el sector eléctrico, para alimentar industrias clave y para calentar sus hogares. Entre un 30% y un 40% de este gas ha procedido de Rusia en los últimos años.

Tras el pico que se produjo con la invasión rusa de Ucrania, los precios del TTF han descendido, pero se sitúan en un rango mucho más elevado que antes del estallido de la guerra, por la elevada prima de riesgo que supondría la interrupción del suministro ruso. La exigencia rusa del pago en rublos podría implicar un racionamiento mayor y el riesgo se percibe mayor en los últimos días, en los que se ha registrado una mayor volatilidad y una escalada de precios en los contratos.

Europa depende estructuralmente del gas, como combustible marginal en el sector eléctrico, para alimentar industrias clave y para calentar sus hogares. Entre un 30% y un 40% de este gas ha procedido de Rusia en los últimos años. Abandonarlo supondría un giro radical hacia el gas natural licuado (GNL) que no solo precisa de infraestructuras, cuya construcción están anunciando estos días países como Alemania o Italia. También hay que tener en cuenta que añade tensión al mercado de GNL, ya de por sí muy presionado por el crecimiento de la demanda asiática y por la limitada capacidad de la oferta para aumentar su producción y su capacidad logística.

Incluso en el mejor escenario, incrementando las importaciones de GNL desde Estados Unidos, Noruega y Qatar, mejorando la eficiencia energética y recurriendo en mayor medida a las renovables, algunos países europeos tendrían enormes problemas de suministro.

El mercado de futuros español se desacopla de Europa

La exigencia rusa del pago en rublos produjo fuertes subidas en los futuros eléctricos y de gas europeos. Sin embargo, el mercado español de futuros eléctricos (OMIP) se desmarcó de Europa y registró una fuerte bajada.

En estos momentos la curva de precios del tercer y cuarto trimestre (Q2-22 y Q3-22) español cotiza en 187,25 €/MWh, su nivel más bajo en 2022. Es un 80% inferior al precio de Francia (334 €/MWh) y un 45% al de Alemania (274 €/MWh).

El revuelo que existe en el mercado por la propuesta que van a plantear los gobiernos español y portugués a Bruselas, para limitar el precio del mercado eléctrico, podría estar detrás de esta bajada. Pero el descenso no solo ha afectado a la curva de corto plazo, también a la de largo. El Yr-23 español (136 €/MWh) cotiza muy por debajo del resto de Europa. Por ejemplo, de Francia (205 €/MWh) o de Alemania (181,3 €/MWh). El Yr-24 y Yr-25 también ofrece importantes descuentos.

Si (

Si ( No(

No(