La economía racional nos dice que un aumento de la cantidad de dinero tiende a impulsar las magnitudes nominales. id:69885

Esta idea debería animarnos a echar un breve vistazo a la relación entre la cantidad de dinero y el precio del oro y, más allá, de las cotizaciones bursátiles, sobre todo porque los bancos centrales de todo el mundo siguen aplicando políticas monetarias extremadamente expansivas (o mejor: inflacionistas) sin fin a la vista.

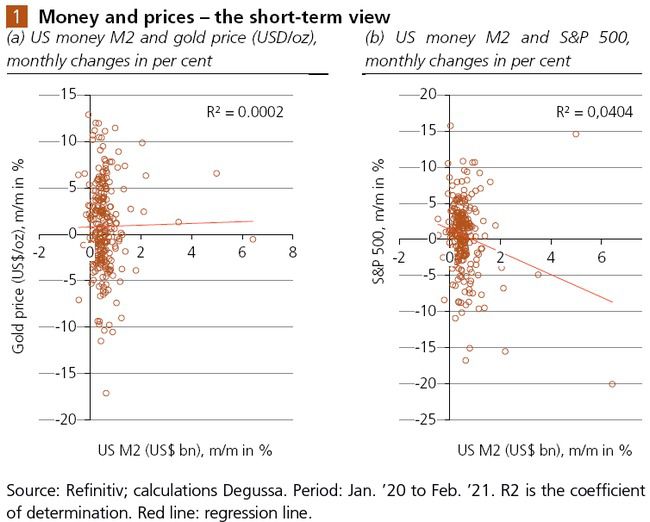

Empecemos por ver la dinámica a corto plazo. La Fig. 1a muestra las variaciones mensuales del precio del oro (USD/oz) en porcentaje en el eje vertical y las variaciones mensuales de la masa monetaria estadounidense M2 en porcentaje en el eje horizontal para el periodo comprendido entre enero de 2000 y febrero de 2021.

Como muestra el coeficiente de determinación R2, en realidad no había poder explicativo de las variaciones a corto plazo de M2 para las variaciones (simultáneas) del precio del oro.

La Fig. 1b muestra la misma relación entre las variaciones de M2 y las variaciones del S&P 500. Una vez más, los cambios en la oferta monetaria no explican nada en lo que respecta a las variaciones de los precios de las acciones; R2 es básicamente cero. (Cabe señalar aquí que la línea de regresión con pendiente negativa (roja) sugiere que en tiempos de crisis la caída de las cotizaciones bursátiles y la expansión de la oferta monetaria iban de la mano).

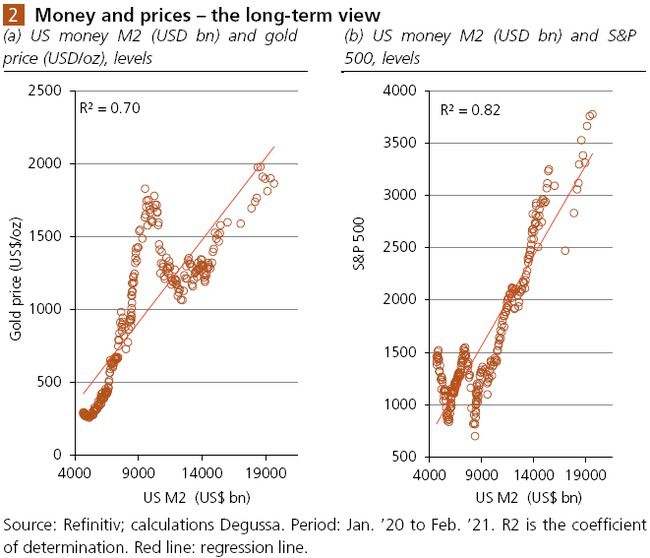

Pasemos ahora a las relaciones a largo plazo entre las series temporales examinadas. Si observamos la Fig. 2a, podemos ver que la relación entre el precio absoluto del oro y el nivel de la masa monetaria tiende más o menos a la misma "longitud de onda", y el R2 indica que la masa monetaria podría explicar alrededor del 70% de las variaciones del precio del oro. La relación entre la masa monetaria y las cotizaciones bursátiles era aún más estrecha, como se muestra en la Fig. 2b, con un R2 de 0,82.

Por supuesto, no deberíamos suponer que la masa monetaria es el único factor que impulsa los precios del oro y de las acciones. Desde luego que no. Lo que insinuamos, sin embargo, es que hay buenas razones para aceptar la idea de que, a largo plazo, se puede esperar que la masa monetaria desempeñe un papel bastante importante en la trayectoria de los precios del oro y de las acciones, aunque dicha relación no sea discernible a corto plazo, es decir, a lo largo de meses y trimestres.

En vista de que los bancos centrales han adoptado un "modo de política de crisis" del que no hay una salida fácil y rápida, es muy probable que se produzcan tasas de crecimiento de la masa monetaria elevadas y sostenidas, especialmente como resultado de la monetización continua de la deuda pública a través del sistema bancario. Dicho esto, los precios del oro y de las acciones deberían seguir teniendo un fuerte apoyo en el futuro. En otras palabras: La inflación de precios alimentada por la inflación monetaria está aquí para quedarse, e incluso puede ganar impulso.

Si (

Si ( No(

No(