Los mercados de renta variable europeos y estadounidenses han frenado en la última sesión de la semana su tendencia a la baja de los tres últimos días, pendientes de los resultados corporativos que se han conocido a lo largo de la semana. id:68489

Su evolución ha contrastado con el tono mixto registrado en la región Asia-Pacífico. Entre las principales bolsas asiáticas, únicamente el

Shanghai Composite (+0,57%) y el

Hang Seng de Hong Kong (+0,16%) han cerrado en positivo, mientras que el

Nikkei 225 japonés ha perdido un 0,72%.

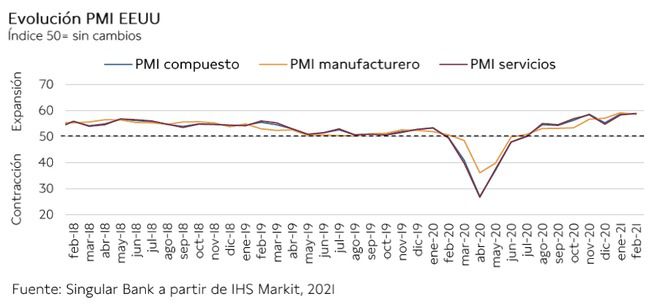

En la jornada de hoy el centro de atención se ha situado en el plano macroeconómico. La publicación de los primeros indicadores adelantados del mes de febrero ha mostrado una ligera moderación de la caída de la actividad global en la Eurozona, favorecida principalmente por la expansión del sector manufacturero. Según los datos preliminares publicados por IHS Markit en base a las encuestas realizadas entre el 11 y el 18 de febrero, el PMI compuesto de la zona monetaria aumenta hasta 48,1 puntos, si bien se mantiene en fase de contracción por cuarto mes consecutivo en un contexto en el que la persistencia de las limitaciones a la movilidad de la población continúa lastrando las expectativas de las actividades de servicios. Una evolución contrarrestada por el sector manufacturero, registrándose significativos repuntes de su correspondiente PMI tanto en Francia como especialmente en Alemania. En este último, el indicador manufacturero alcanza su mayor nivel desde febrero de 2018 (60,6 puntos).

Paralelamente, los PMIs de febrero en Reino Unido muestran una evolución significativamente más positiva que la del conjunto de la Eurozona tras haberse contraído fuertemente a comienzos de este año en una coyuntura de endurecimiento de las restricciones tras extenderse la cepa británica de coronavirus. Destaca especialmente el repunte de 10,2 puntos del PMI de servicios, que en enero había caído a su menor nivel desde mayo de 2020.

En EEUU, sus PMIs preliminares muestran una evolución divergente a la observada en la Eurozona, destacando el repunte del indicador de servicios por segundo mes consecutivo, no sólo apoyado en los avances de los planes de vacunación, sino también en las expectativas de mayores estímulos fiscales bajo la Administración Biden. En este sentido, la secretaria del Tesoro estadounidense reiteró ayer la necesidad de aprobar un nuevo paquete de ayudas fiscales para impulsar la recuperación económica y del mercado laboral, así como para evitar daños estructurales permanentes. Respecto a la propuesta del plan de estímulos, Janet Yellen declaró que espera avances en el proyecto de ley en las próximas dos semanas, estimándose que la primera votación se celebre el 26 de febrero antes de pasar al Senado.

Hoy los principales índices bursátiles europeos han cerrado en verde, siendo el IBEX 35 español el que ha registrado hoy una mayor revalorización (+1,16%). Por su parte, el CAC 40 francés y el DAX 30 alemán han avanzado en torno a un 0,8% en ambos casos. En Reino Unido, el FTSE 100 ha registrado nuevamente un peor comportamiento que las bolsas de la zona monetaria, limitando su subida a un 0,10%.

En España, el IBEX 35 ha logrado finalizar la semana con ganancias de un 1,2% respecto al viernes pasado, a pesar de las caídas de los últimos días. Hoy, tras liderar las revalorizaciones en Europa, ha alcanzado 8.152 puntos. Entre sus componentes, ha destacado nuevamente la subida de Acciona (+4,19%, tras avanzar ayer un 11,43%), sólo superada por Banco Santander (+4,20%) e IAG (+4,72%). Solamente 10 valores han cerrado en negativo, siendo Grifols el único que ha caído más de un 1% (-1,08%).

En EEUU también se observa una tendencia positiva a cierre de la sesión en Europa, mostrando una mejor evolución el Nasdaq Composite (+0,74%). A su vez, el S&P 500 avanza un 0,38%.

Renta fija

Continúan el predominio de las ventas en los principales mercados de deuda soberana europeos y estadounidenses, situándose hoy la única excepción entre las referencias a medio y largo plazo en Italia.

En concreto, el bono italiano ha registrado caídas de rentabilidad a lo largo de toda la curva, descendiendo la de su referencia a 10 años hasta un 0,621% (-2,5 pb) tras acumular una fuerte subida de 17 puntos desde el jueves de la semana pasada.

Por su parte, el resto de mercados de renta fija de la Eurozona han registrado repuntes de TIRes en sus bonos a 10 años, liderados por Alemania (+4,0 pb) y más moderados en Francia (+2,6 pb), Portugal (+1,8 pb) y España (+1,5 pb). En el caso del bono español, su rendimiento ha alcanzado un 0,352%, +23,3 desde el jueves día 11 de febrero.

Fuera de la zona monetaria, la rentabilidad del bono británico a 10 años también ha continuado con su fuerte tendencia ascendente, registrando nuevamente un repunte más acusado de 7,6 pb. Así, se aproxima al umbral de un 0,7% (0,696% hoy), no alcanzado desde finales de marzo de 2020.

En EEUU, a cierre del mercado europeo, la TIR del Treasury a 10 años encadena su segunda sesión consecutiva al alza, tras caer ligeramente el miércoles. A cierre de la sesión europea se sitúa en un 1,348% (+5,3%).

Materias primas y divisas (a cierre de sesión europea)

La cotización del petróleo muestra nuevamente una sesión bajista, continuando con sus caídas de ayer de en torno a un 0,6% en el caso del Brent y un 1% el WTI, tras alcanzar esta semana máximos de los últimos 12 meses.

A medida que se reanuda lenta pero gradualmente la producción de crudo en Texas, EEUU, tras la ola de frío que paralizó desde principios de semana la actividad de las refinerías, los precios del petróleo se moderan. El temporal de frío y nieve y los cortes de energía han afectado a más de 20 refinerías en Texas, Louisiana y Oklahoma, reduciéndose la capacidad de procesamiento de crudo en más de 5 millones de barriles diarios.

A pesar de la tendencia a la baja de las dos últimas jornadas, desde comienzos de año la revalorización del crudo se mantiene por encima de un 22% respecto al cierre de 2020. Una evolución apoyada principalmente en los recortes de oferta de Arabia Saudí y las mejores perspectivas de la demanda.

Por otro lado, EEUU ha declarado que está dispuesta a reunirse con Teherán con el objetivo de acordar los términos para volver al acuerdo nuclear que abandonó en 2018, si bien Irán ha solicitado que se levanten las sanciones para reanudar las conversaciones. Una situación que podría incrementar la presión al alza sobre los precios del petróleo.

En este contexto, el precio del petróleo Brent desciende hoy un 0,89% hasta 63,36 dólares por barril, mientras que el del WTI (de referencia en EEUU) pierde un 1,57% a cierre de la sesión europea, cayendo a 59,57 dólares por barril.

Por su parte, el oro se revaloriza hasta 1.782 dólares por onza (+0,37%), rompiendo así una racha de seis jornadas consecutivas a la baja que ha llevado al metal precioso a perder más de un 6% desde comienzos de año.

Siguiendo la misma tendencia, el precio del paladio repunta un 0,88% hasta 2.380 dólares por onza, el de la plata un 1,36% hasta 27,4 dólares por onza y el del platino un 1,66% hasta 1.297 dólares por onza.

En el mercado de divisas, el dólar se deprecia frente a la divisa europea, al igual que ayer, subiendo el cruce eurodólar a 1,2135 dólares por euro (+0,36%).

Macro

Balanza comercial, España

En diciembre de 2020, según el Ministerio de Industria, Comercio y Turismo, las exportaciones de bienes disminuyeron un 0,8% respecto al mes anterior, si bien en términos interanuales se incrementaron un 0,9% hasta 22.761,7 millones de €. A su vez, las importaciones de bienes cayeron un 3,3% respecto a diciembre de 2019 hasta 23.834,7 millones de € (-5,9% mensual).

Así, el saldo comercial de España registró un déficit de 1.073 millones de €, un 48,8% inferior al de diciembre del año anterior. Esta mejora se explica por la significativa reducción tanto del saldo negativo de la balanza energética (-49,0% interanual) como de la no energética a 73,0 millones de € (vs. 134,5 millones de € en el mismo periodo de 2019).

Entre sus principales socios comerciales, las exportaciones de bienes a la Eurozona se incrementaron ligeramente un 0,9% interanual. Una evolución apoyada principalmente por el aumento de las ventas a Alemania (+5,0%), que compensó la caída de los envíos a Francia (-1,2%), Portugal (-4,6%) e Italia (-5,0%). Fuera de la zona monetaria, repuntaron significativamente las exportaciones destinadas a Brasil (+30,5%), China (+29,2%) y Reino Unido (+20,0%). En contraste, los mayores descensos se registraron en las ventas a Marruecos (-7,7%) y México (-7,0%).

Indicadores adelantados: PMIs preliminares Europa y EEUU

- En la Eurozona, el índice PMI compuesto de IHS Markit de febrero, según las estimaciones preliminares basadas en la encuesta realizada entre el 11 y el 18 de febrero, se mantiene en fase de contracción (<50 puntos) por cuarto mes consecutivo, estabilizándose en torno a 48 puntos. En concreto, aumenta ligeramente 0,3 puntos respecto al mes anterior hasta 48,1 puntos, apoyado en la resiliencia del sector manufacturero ante la persistencia de las restricciones de movilidad adoptadas para frenar la propagación del covid-19, cuyo impacto se concentra especialmente en el sector servicios.

Así, el PMI manufacturero se mantiene en fase de expansión desde julio de 2020, repuntando a 57,7 puntos (+2,9 puntos respecto a enero). Por su parte, el índice de servicios se reduce 0,7 puntos a 44,7 puntos (vs. 45,4 puntos el mes anterior), manteniéndose por debajo del umbral de 50 puntos por sexto mes consecutivo.

En Alemania, su índice PMI compuesto aumenta ligeramente respecto a enero hasta 51,3 puntos (+0,5 puntos), tras caer el mes pasado a su menor nivel desde junio de 2020. Esta evolución se apoya en el significativo repunte del PMI manufacturero a 60,6 puntos, niveles no alcanzados desde febrero de 2018, frente a 57,1 puntos en enero. En contraste, el indicador de servicios experimenta un descenso moderado de 0,8 puntos hasta 45,9 puntos, manteniéndose en terreno de contracción por quinto mes consecutivo.

· En Francia, el PMI compuesto se reduce en febrero a 45,2 puntos (vs. 47,7 puntos en enero), su nivel más bajo en los últimos tres meses, mostrando una evolución divergente por sectores. En concreto, el índice de servicios retrocede 3,7 puntos hasta 43,6 puntos, mientras que el sector manufacturero continúa acelerando su ritmo de expansión y alcanza su mayor registro desde febrero de 2018, situándose en 55,0 puntos (+3,4 puntos respecto al mes anterior).

· En Reino Unido, la evolución de sus indicadores adelantados en febrero muestra una evolución más positiva que en el conjunto de la Eurozona, recuperándose parcialmente de la significativa caída experimentada en el primer mes del año. En concreto, su PMI compuesto preliminar repunta 8,6 puntos, situándose en 49,8 puntos (vs. 41,2 puntos en enero), principalmente ante la recuperación de las expectativas del sector servicios, que se deterioraron fuertemente el mes anterior. A pesar de ello, su PMI de servicios se mantiene en fase de contracción por cuarto mes consecutivo, situándose en 49,7 puntos (+10,2 puntos respecto a enero). Por su parte, el sector manufacturero continúa afianzando su expansión, aumentando ligeramente a 54,9 puntos (+0,8 puntos).

En EEUU, al igual que en la Eurozona, el índice PMI compuesto preliminar de IHS Markit aumenta ligeramente respecto al mes anterior, alcanzando en febrero 58,8 puntos (+0,1 puntos), manteniéndose en fase de expansión desde julio. Sin embargo, por sectores se observa una evolución divergente a la de la zona monetaria europea, registrándose una mejora de las expectativas del sector servicios, que repuntan por segundo mes consecutivo situándose en 58,9 puntos (vs. 58,3 puntos en enero). En contraste, su PMI manufacturero revierte la tendencia al alza mostrada entre mayo y diciembre de 2020 y cae a 58,5 puntos (-0,7 puntos respecto al mes anterior), tras alcanzar en enero su mayor nivel histórico.

Índice de Precios de Producción Industrial, Alemania

En enero, el índice de precios de producción industrial en Alemania aumentó un 0,9% respecto al mismo mes de 2020, acelerando su tendencia de finales del año pasado (+0,2% en diciembre).

Por categoría de bienes, los precios de energía repuntaron ligeramente un 0,7% frente a enero del año anterior, principalmente ante el aumento del coste de las emisiones de CO2 en vigor desde el 1 de enero.

Por su parte, los precios de los bienes de capital y de los de consumo duradero también mostraron un repunte moderado de un 0,7% y un 1,5% interanual, respectivamente.

En el caso de los bienes intermedios, sus precios subieron un 2,4% en términos interanuales, destacando la significativa revalorización de las materias primas secundarias (+34,6%) y de los piensos para animales de granja (+11,6%). A su vez, el precio de los metales aumentó un 4,5% en comparación con enero de 2020.

Inflación, Francia

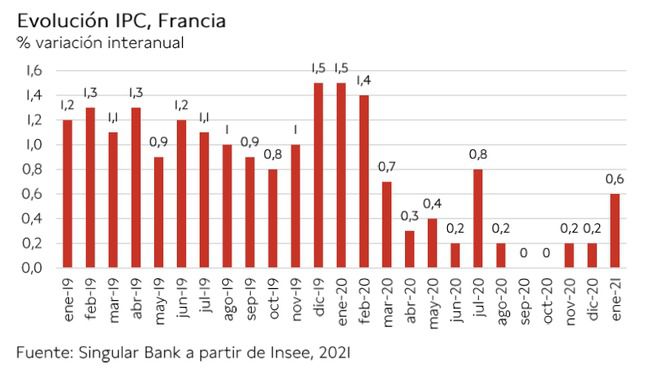

En enero, la inflación en Francia alcanzó un 0,6% anual, 0,4 pp superior a la registrada en noviembre y diciembre de 2020.

En su evolución se observó una aceleración del crecimiento de los precios de los servicios a un 0,8% anual (vs. 0,7% el mes anterior) y del tabaco a un 12,7% anual (vs. 15,2% anterior), al mismo tiempo que repuntaron significativamente los precios de las manufacturas tras caer a finales de 2020 (+0,8% frente a -0,9% en diciembre). Paralelamente, se suavizó el descenso de los precios de la energía a un 5,8% anual (vs. -7,0% anterior) debido principalmente a la revalorización del petróleo. Por su parte, la inflación del sector de alimentos se mantuvo estable en un 1,0% anual.

Así, la inflación subyacente (excluyendo alimentos frescos y energía) aumentó a un 1,0% anual, frente a un 0,2% anual en diciembre.

Inflación, Italia

En enero, la inflación en Italia repuntó a un 0,4% anual, su mayor tasa desde enero de 2020, tras mantenerse en terreno negativo durante la mayor parte del año pasado. Una evolución apoyada principalmente por la moderación de la caída de los precios de la energía (-4,9% anual frente a -7,7% anual el mes anterior).

Por su parte, la inflación subyacente (excluyendo energía y productos alimenticios frescos) fue de un 0,8% anual, ligeramente superior a la de cierre de 2020 (0,6% anual).

Ventas minoristas, Reino Unido

En enero, el volumen de ventas minoristas en Reino Unido revirtió su tendencia al alza de los meses anteriores, disminuyendo significativamente respecto al mes anterior en un contexto de restricciones más estrictas para frenar la nueva ola de la pandemia. En concreto, cayó un 8,2% mensual, situándose un 5,5% por debajo de sus niveles de febrero previos a la crisis sanitaria.

Por tipología de bienes, todos los sectores experimentaron descensos en el comercio excepto la alimentación, que se incrementó un 1,4% respecto a diciembre de 2020. Adicionalmente, destacaron nuevamente las ventas online, que representaron un 35,2% del total, su mayor proporción histórica (vs. 29,6% en diciembre y 19,5% en enero de 2020).

En términos interanuales, el comercio minorista se contrajo un 5,9% en comparación con enero de 2020.

Venta de viviendas de segunda mano, EEUU

En enero, las ventas de viviendas de segunda mano en EEUU continuaron mostrando una moderada tendencia al alza, aumentando un 0,6% respecto al mes anterior (vs. 0,6% en diciembre de 2020). En términos interanuales, se situaron un 23,7% por encima de las ventas realizadas en el mismo periodo del año anterior.

A su vez, el precio medio de venta de las viviendas de segunda mano repuntó un 14,1% respecto a enero de 2020.

Empresarial

Renault (Hoy: -4,43%; YTD: +6,36%)

El fabricante de automóviles francés ha comunicado que en 2020 facturó 43.500 millones de euros, un 21,7% menos que en el ejercicio 2019, en un contexto marcado por la crisis del covid-19 y el endurecimiento de las medidas de restricción de la movilidad.

En términos de volumen, Renault vendió 2,95 millones de vehículos en 2020, un 21,3% menos que las unidades vendidas en 2019.

A su vez, dentro de su presentación de resultados corporativos, la empresa francesa destaca que ha conseguido el objetivo del 60% del programa de ahorros de costes (1.200 millones de euros), cifrado en 2.000 millones de euros, en su primer año de implantación, en comparación con lo estimado anteriormente de un 30% (600 millones de euros). Renault atribuye especialmente este descenso a la implantación de la nueva política comercial de la empresa dentro del plan estratégico denominado “Renaulution”.

Por otro lado, el flujo de caja libre operacional (Automotive) en el conjunto del año 2020 fue de -4.511 millones de euros, si bien Renault destaca la evolución positiva durante el segundo semestre del año (+1.824 millones de euros).

Adicionalmente, Renault ha destacado que el déficit de oferta de chips electrónicos que impacta al conjunto de la industria del automóvil ha afectado también a la producción de automóviles del grupo, por lo que está enfocando sus esfuerzos en limitar su impacto. Así, estima que el pico de déficit de oferta se registre en el 2T de 2021, proyectando un riesgo para el grupo de alrededor de 100.000 vehículos al año.

A su vez, el grupo Renault ha confirmado sus objetivos para 203 expuestos dentro de la comunicación de su nuevo plan estratégico “Renaulution”:

· Margen operativo por encima del 3% para 2023

· Flujo de caja libre operacional (Automotive) acumulado en el periodo 2021-2023 de en torno a 3.000 millones de euros

· Inversiones (I+D y Capex) de aproximadamente un 8% de los ingresos para 2023

Por último, Renault ha anunciado que en 2020 perdió 8.046 millones de euros, de los cuales 660 millones de euros se concentraron en el segundo semestre, en comparación con el moderado beneficio de 19 millones de euros alcanzado en 2019.

Si (

Si ( No(

No(