Los principales índices bursátiles a nivel global han registrado hoy subidas en un contexto de menor tensión en torno al conflicto entre Rusia y Ucrania. Ayer antes del cierre de las bolsas europeas, el ministro de Exteriores ruso, Serguéi Lavrov, informó al presidente Putin de que todavía hay margen para llegar a un acuerdo sobre “asuntos clave” de las garantías de seguridad que demanda Moscú. id:80935

Adicionalmente, el primer ministro alemán, Olaf Scholz, se reunió en Ucrania con el presidente Zelenski, solicitando a Rusia que inicie una desescalada para evitar el conflicto. El canciller ha viajado hoy a Moscú para verse con el presidente Putin, mientras parece que Rusia está retirando parte de sus tropas. A pesar de ello, muchos países han recomendado a sus ciudadanos salir de Ucrania.

En este escenario, las bolsas europeas han registrado avances superiores al 1%. Del mismo modo, al cierre de la sesión europea, los índices estadounidenses mostraban subidas similares. Ayer, además del conflicto geopolítico, los principales índices bursátiles se vieron lastrados por la superación de la barrera del 2% del rendimiento del bono estadounidense a 10 años. Un hecho que favoreció una rotación de capitales desde la renta variable hacia los principales bonos gubernamentales.

En una sesión con escasas referencias macroeconómicas relevantes, las acciones han mostrado hoy cierta recuperación, a pesar de que se mantienen los riesgos asociados a la elevada inflación, los ajustes de la política monetaria de la Fed y la tensión geopolítica. Este último ha sido el que más ha condicionado la evolución a la baja de las bolsas en los últimos días.

En este contexto, los niveles de liquidez se han situado en máximos desde mayo de 2020 tras la fuerte caída provocada por la disrupción de la pandemia lo que viene afectando más a aquellos activos de mayor duración. Según una encuesta privada publicada hoy, más del 70% de los inversores de Europa esperan que el value, o aquellos activos de menor duración, se comporten mejor que el growth, la mayor proporción desde 2014.

Por otro lado, continúa la temporada de resultados corporativos, observándose una erosión de los márgenes netos, que retroceden a niveles no vistos desde hace años. Las empresas se enfrentan todavía a las limitaciones de la cadena de suministro y de la mano de obra, y aunque los BPA siguen fuertes, las estimaciones de crecimiento futuro son menores que hace medio año. En el plano macroeconómico, hoy se ha conocido el dato de la balanza comercial de la Eurozona, confirmándose el deterioro del superávit por el encarecimiento de las exportaciones, sobre todo por la subida de los precios de la energía. Paralelamente, en EEUU el crecimiento del Índice de Precios al Productor (IPP) de un 1,0% mensual ha constatado que continúa la tendencia al alza de los costes de producción.

Renta fija

Los mercados de renta fija han registrado hoy una sesión tranquila con variaciones poco significativas en las principales referencias de bonos soberanos de Europa y EEUU. Los fuertes movimientos de los últimos días han estado propiciados por el dato de inflación de EEUU, las declaraciones de miembros de la Fed y el BCE, y finalmente la escalada de la tensión en Ucrania.

En EEUU, la TIR a 10 años ha vuelto a repuntar hoy ligeramente ante la relajación de las tensiones geopolíticas, situándose nuevamente por encima de la cota del 2%. La tendencia al alza de las TIRes desde comienzos de año ha sido constante, con los mercados descontando una senda de aumentos de tipos cada vez más acelerada. A la espera de la reunión de marzo en la que previsiblemente se producirá la primera subida, varios miembros del Comité de Gobierno mantienen un debate público sobre el ritmo del proceso de subidas de tipos, entre quienes abogan por iniciar el proceso con una subida de 50 pb y quienes defienden una evolución más moderada en función de la evolución de la economía real.

En la Eurozona, las TIRes de los bonos gubernamentales han registrado hoy un tono mixto con variaciones muy ligeras respecto a ayer. En general, el diferencial de los bonos del sur de Europa se ha reducido tras los incrementos que se venían produciendo desde la última reunión del BCE. Las noticias sobre la continuidad de las negociaciones sobre Ucrania han favorecido la recuperación de cierto apetito por el riesgo que se ha reflejado en las subidas de la bolsa, así como en el mejor comportamiento relativo de estos bonos.

Entre las referencias a 10 años de la Eurozona ha destacado el repunte de 2,5 pb de la yield del bono alemán hasta un 0,30%, seguido del aumento de 1,8 pb de la TIR del bono francés a un 0,775%. Entre los bonos de las economías del sur de Europa, la rentabilidad del bono italiano se ha situado en un 1,954% tras ceder 1,3 pb, mientras que la del bono español a 10 años se ha mantenido sin cambios en un 1,302%. Fuera de la Eurozona, la yield del Gilt a 10 años de Reino Unido ha caído 0,7pb a un 1,58%. Por su parte, la TIR del bono a 10 años de EEUU registra al cierre de la sesión europea un repunte de 5,1pb hasta un 2,04%.

Materias primas y divisas (a cierre de sesión europea)

Se intensifican las caídas en los precios del petróleo tras las declaraciones de ayer del ministro de defensa ruso instando al presidente Putin a agotar la vía diplomática en Ucrania. Un escenario que se ha visto reforzando ante las informaciones sobre una posible retirada de las tropas rusas de la frontera. Los inversores están tomando beneficios tras varias semanas de fuertes subidas en las que los precios se han consolidado por encima de 90 dólares. Rusia es uno de los tres mayores productores de petróleo y gas , y el creciente temor de su invasión a Ucrania, especialmente en la jornada de ayer, había impulsado el petróleo hasta 95 dólares, un nivel que no se había registrado desde 2014.

Por otro lado, hay que destacar las implicaciones de los posibles avances en las negociaciones del Pacto Nuclear entre EEUU e Irán. En este sentido, el mercado de crudo podría sufrir correcciones significativas si se alcanza un acuerdo nuclear, y se levanta el paquete de sanciones sobre las exportaciones de petróleo del país.

Así, a cierre de la sesión europea, la cotización del barril de petróleo Brent cae con fuerza un 3,60% hasta 93 dólares y la del WTI (de referencia en EEUU) un 3,92% hasta 91,7 dólares por barril.

A su vez, los principales metales preciosos muestran caídas, situándose el precio del oro en torno a 1.852,90 dólares por onza con una caída de -0,88% mientras que la plata retrocede un 2,29% hasta 23,35 dólares por onza. Por su parte, el platino muestra ligeras caídas del 0,57% y se sitúa en 1.024,89 dólares por onza. En el mercado de divisas la cotización del cruce eurodólar registra ganancias de 0,44% hasta los 1,1357. Por su parte, el Dollar Index se deprecia un ligero 0,32% hasta 96,055 puntos.

Macro

Inflación en España

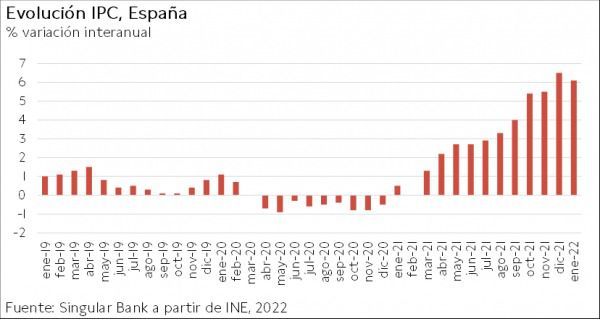

En enero, según el INE, en España el IPC se contrajo un 0,4% mensual (vs. +1,2% mensual en diciembre), reduciendo la tasa anual de inflación a un 6,1%. De esta forma, se frena la tendencia alcista observada desde febrero de 2021.

Esta relajación de las presiones inflacionistas se vio impulsada principalmente por la bajada del precio de la electricidad frente a enero de 2021, que redujo significativamente la partida vivienda a un 18,1% interanual (-5,2 pp respecto al mes anterior). A su vez, destacó la moderación del precio de los alimentos y bebidas no alcohólicas a un 4,8% interanual y de ocio y cultura a un 1,2% anual.

En contraste, destacaron los repuntes del precio de ropa y calzado de 2,9 pp a un 2,7% interanual y del transporte de 5,6 pp a un 11,3% interanual ante el mayor coste de los carburantes y lubricantes. Por su parte, la inflación subyacente (eliminando alimentos no elaborados y productos energéticos) avanzó 0,3 pp hasta un 2,4% anual, su mayor nivel desde octubre de 2012, situándose 3,7 pp por debajo del nivel de precios general.

PIB y empleo en la Eurozona

En el 4T, según el indicador adelantado de Eurostat, el PIB de la Eurozona repuntó un 0,3% respecto al trimestre anterior (vs. 2,3% en el 3T).

Por su parte, en términos interanuales la producción de la zona monetaria europea registró un avance de un 4,6%, frente a un 3,9% en el trimestre anterior.

En esta coyuntura enmarcada en una aceleración de la senda de crecimiento, el número de personas empleadas en la Eurozona aumentó en un 0,5% en el 4T, 0,5 pp menos que en entre los meses de julio y septiembre de este año (1,0% en 3T).

Balanza comercial de la Eurozona

Según la primera estimación de Eurostat, el pasado mes de diciembre las exportaciones de bienes de la Eurozona registraron un repunte de un 14,1% respecto al mismo periodo de 2021, al mismo tiempo que las importaciones de bienes crecieron un 36,7% interanual debido principalmente a la mayor importación de energía. De esta forma, la zona monetaria europea registró un déficit de 4.600 millones de €, frente al superávit de 28.300 millones de € registrado en diciembre del año anterior.

En el conjunto de 2021, las exportaciones de mercancías aumentaron un 14,1% respecto a 2020, y las importaciones de bienes un 21,4% interanual. Así, el superávit comercial ascendió a 128.400 millones de €, inferior al de 233.900 millones de € del año previo.

Sentimiento económico en la Eurozona y Alemania, encuestas ZEW

En enero, el indicador del sentimiento económico ZEW de Alemania ha registrado un aumento con respecto al mes anterior de 2,6 puntos hasta 54,3 puntos (vs. 51,7 en enero) ante la mejora de las expectativas en un escenario de disminución de las restricciones y el mayor dinamismo económico esperado en el primer semestre de 2022.

Al mismo tiempo, el subíndice de situación actual de la economía alemana también ha aumentado 2,1 puntos hasta -8,1 puntos en una coyuntura marcada por la ligera disminución de la inflación. Sin embargo, en el caso de la Eurozona, el indicador de sentimiento económico ha disminuido en 0,8 puntos hasta 48,6 puntos. No obstante, el índice de situación actual ha repuntado 6,8 puntos mensuales a 0,6 puntos volviendo a terreno optimista.

Todo ello en un contexto en el que las encuestas ZEW han reflejado un aumento de 3,6 puntos en las expectativas de inflación en los próximos seis meses en la Eurozona hasta -35,1 puntos.

Índice de Precios al Productor en EEUU

En enero, el Índice de Precios al Productor (IPP) en EEUU continuó su senda alcista al registrar un crecimiento mensual de un 1,0% (vs. 0,4% en diciembre). Por segmentos, los precios de los servicios se incrementaron un 0,7% respecto a diciembre, mientras que los de los bienes lo hicieron en un 1,3% mensual.

En términos interanuales, el IPP se sitúo un 9,7% por encima de sus niveles de enero de 2021. Por su parte, los precios de la demanda final (excluyendo alimentos, energía y servicios comerciales) se incrementaron un 6,9% interanual.

Índice Empire Manufacturing de la Fed de Nueva York, EEUU

El índice Empire Manufacturing de la Reserva Federal de Nueva York ha mostrado un incremento en la actividad en la primera quincena de enero tras el notable descenso del mes anterior. En concreto, el indicador de condiciones comerciales actuales ha aumentado a 3,1 puntos (vs. -0,7 puntos en enero), pero por debajo de la previsión del consenso de analistas de 12,15 puntos. Únicamente un 34% de los encuestados ha afirmado que las condiciones habían mejorado durante el mes, frente a un 30% que ha destacado una peor situación.

Entre los principales subíndices, el de nuevas órdenes de pedido ha registrado un ascenso de 6,4 puntos hasta 1,4 puntos (vs. -5,0 puntos anterior), y el de nuevos envíos de 1,9 puntos a 2,9 puntos. A su vez, el índice de tiempos de entrega se ha mantenido en 21,6 puntos, reflejando que continúan los retrasos en las cadenas de suministro. Por su parte, el indicador de condiciones comerciales futuras ha retrocedido a 28,2 puntos (vs. 35,1 puntos en enero) ante el menor optimismo de cara a los próximos 6 meses en una coyuntura marcada por los retrasos en las entregas y el incremento de los precios y los costes de producción.

Empresarial

McDonlad’s España (Hoy: 0,82%; YTD: -4,7%, a cierre de sesión europea)

La cadena alimenticia McDonald’s cierra 2021 con unas ventas en España próximas a 1.000 millones de euros, en las que sus ingresos crecieron más de un 30% con respecto al año anterior. Todo ello en un entorno en el que el final de año pasado estuvo marcado por la expansión de ómicron y la persistencia de las restricciones.

De esta manera se aproxima a su senda de crecimiento, tras registrar en 2019 su volumen máximo de ingresos con unas ventas totales de 1.165 millones de euros, que se vio lastrada en 2020 por el confinamiento y el cierre de su actividad.

A su vez, la marca tiene previsto la expansión en territorio nacional a través de la apertura de nuevos locales, situando su objetivo en un total de 625 en 2025. Cifra que se ha visto incrementada en 2020 con siete nuevos locales (apertura de 14 y cierre de 7) y en 2021 con una apertura de veintiséis restaurantes.

BHP (Hoy: -1,55%; YTD: 12,66%, a cierre de sesión europea)

La minera BHP ha anunciado que su facturación en el segundo semestre de 2021 fue de 30.527 millones de dólares, un 27% superior al registrado en el mismo periodo del año anterior.

Por minerales con los que trata la compañía, el cobre registró unos ingresos de 8.494 millones de dólares (+20,2% interanual), el hierro de 15.818 millones de dólares (+12,5% interanual), el carbón 5.368 millones de dólares (+147% interanual) y de otros minerales 847 millones de dólares (+13,1% interanual). El margen operativo subyacente del cobre fue de 40%, del hierro del 63,16% y del carbón de un 41,6%.

Por su parte, la generación de flujo de caja libre ha sido de aproximadamente 10.000 millones de dólares, lo que lleva a un nivel de deuda neta EBITDA de 0,3 veces, no registrados desde hace una década. El rendimiento de flujo de caja libre ajustado de deuda se estima del 10% en 2022.

Adicionalmente, la minera BHP ha anunciado que su beneficio en el segundo semestre de 2021 fue de 9.443 millones de dólares (un 144% superior al mismo periodo en 2020) explicado por el incremento del precio de las materias primas. Sin embargo, el ritmo de crecimiento de los ingresos disminuyó debido a la desaceleración de la demanda china. Con una estructura de capital mucho más saneada, la compañía ha anunciado que mantienen positivos sus expectativas sobre el crecimiento económico global y el incremento en la demanda de materias primas, aunque prevén que se mantenga la volatilidad operativa. Con un reparto de dividendo de aproximadamente 10.000 millones de dólares, un capex de 6.300 millones de dólares.

Si (

Si ( No(

No(