Jornada de subidas en los principales índices globales a pesar de la inesperada contracción de la economía estadounidense en el 1T. En efecto, el dato anualizado ha mostrado un descenso del 1,4% frente al 1,1% esperado, lastrado especialmente por el aumento significativo del déficit por balanza comercial con una aportación negativa de 3,2 pp. id:83445

La economía de EEUU ha mostrado una demanda interna relativamente alta no satisfecha por su producción doméstica, lo que se ha reflejado en un alto déficit de balanza comercial. A pesar del aumento del 7,2% de las exportaciones de bienes (respecto al anterior trimestre), las importaciones repuntaron un 11,5%, impulsadas por el aumento del consumo y el auge de los precios, incrementándose el déficit comercial un 17,8%.

En este contexto, la Fed se enfrenta ahora a un dilema cada vez mayor, donde el entorno actual de elevadas presiones inflacionistas y significativas disrupciones de las cadenas de suministro, le han obligado a tomar medidas contractivas que se han reflejado ya en una disminución del gasto público o una menor demanda de crédito. Una situación que podría erosionar la demanda interna del país y provocar un entorno de estanflación.

Por su parte, la jornada en las bolsas asiáticas ha sido positiva. La apertura gradual del confinamiento en la metrópoli de Shanghái, así como la reticencia de las autoridades chinas a adoptar medidas drásticas ante otros brotes, se han unido al paquete de estímulo fiscal que prepara el Gobierno chino. Todo ello podría contribuir a la estabilización y normalización de la economía, y, por ende, de las cadenas de valor globales.

En Europa, el Eurostoxx ha ganado un 1,13%, donde ha destacado la subida del DAX 40 (+1,35%).

En España, el IBEX 35 ha cerrado por encima de 8.800 puntos tras subir un 0,41%. Entre sus componentes, las mayores revalorizaciones se han situado en Repsol (5,58%%), Meliá (4,42%) y Rovi (3,69%). Las mayores caídas las ha registrado Mapfre (-6,53%), Cellnex TE (-3,72%) y AENA (-1,59%).

En EEUU, al cierre de la sesión europea, el S&P 500 registraba un avance de 0,61% y el índice tecnológico Nasdaq Composite un descenso de 0,58%.

Renta fija

Los principales bonos soberanos a nivel global han mostrado hoy fuertes subidas de TIRes a la espera de las reuniones de los bancos centrales en las próximas semanas. Los datos del PIB de EEUU y de inflación en Alemania han impulsado las ventas de bonos.

En EEUU, la oferta monetaria ha aumentado más del 50% en los últimos 3 años, lo que supone el mayor incremento de la historia para un período de 3 años. Solo ha habido otras dos veces en que la oferta monetaria ha aumentado más del 40% en ese horizonte (1973 y 1977-78). Ambos casos fueron seguidos por una elevada inflación, recesiones (1973-75, 1980, 1981-82) y mercados bajistas.

En la Eurozona, los inversores esperan la primera subida de tipos de interés oficiales a partir de verano. El BCE está llevando a cabo una normalización de la política monetaria a un ritmo más moderado que la Fed, destacando las mayores tasas de desempleo en la zona monetaria europea respecto a EEUU desde la crisis de la deuda soberana hace una década. Sin embargo, el BCE podría aumentar los tipos a partir del tercer trimestre, cuando hayan concluido sus compras netas de activos.

Por otro lado, la autoridad monetaria ha señalado que está vigilando con atención las subidas de las primas de riesgo en determinados países, ya que podría dejar en una situación vulnerable a los Estados con mayores niveles de endeudamiento. A su vez, unas grandes diferencias podrían afectar a la transmisión de la política monetaria. En este sentido, las primas de riesgo italiana y española cotizan en la actualidad en máximos no vistos desde junio de 2020. El vicepresidente del BCE, Luis de Guindos, ha afirmado que aquellos países con elevados niveles de deuda y déficit públicos tendrán que poner en marcha programas de política fiscal prudentes para garantizar la sostenibilidad.

En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con subidas de tipos. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado una subida de TIR de 10 pb hasta un 0,90%. Destaca hoy el aumento del rendimiento del bono griego de 17 pb hasta 3,17%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU subía 4 pb hasta un 2,87%, donde los inversores siguen valorando el bono por debajo de la cota del 3%.

Materias primas y divisas (a cierre de sesión europea)

Sesión tranquila en los mercados de materias primas que han registrado en general variaciones moderadas respecto al día anterior. Los precios del petróleo han reducido gradualmente su volatilidad y en los últimos días el Brent se ha estabilizado entre 100 y 110 $ por barril. Los efectos opuestos de la guerra de Ucrania, que presiona al alza los precios, y los confinamientos de China, que debilitan la demanda, explican la tensa calma de los mercados de crudo en los últimos días.

En la sesión de hoy los precios energéticos se ha movido al alza ante la creciente tensión por la exigencia de Rusia de recibir los pagos del gas en rublos. Tras el cierre del suministro a Polonia y Bulgaria, algunas compañías europeas están preparándose para poder pagar en rublos. Sin embargo, la Comisión Europea está presionando a todos los países para no ceder a las exigencias de Moscú ya que irían en contra de las sanciones económicas. Compañías como la petrolera italiana ENI han abierto cuentas en rublos para hacer frente a los pagos que tienen que hacer, en ausencia de unas directrices claras entre el gobierno italiano y la Comisión Europea. En última instancia, los países europeos se enfrentan al dilema de pagar en rublos, contribuyendo a financiar a Rusia, o arriesgarse a un racionamiento del gas en caso de que se produzca un corte de suministro por impago.

En este contexto, el precio del gas en Europa ha registrado subidas moderadas en los últimos días, aunque se encuentra lejos de los niveles que alcanzó en la fase inicial de la invasión de Ucrania, lo que parece reflejar que el mercado no contempla de momento la extensión del corte de suministro a otros países como Alemania e Italia, muy dependientes del gas ruso.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 106,6 dólares, con una subida de un 1,26%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 1,67% hasta 103,7 dólares por barril.

Por otro lado, los principales metales preciosos muestran ligeras subidas, situándose el precio del oro en 1887 dólares por onza con un avance de un 0,10% y la plata sube hasta 23,12 dólares, con un descenso de un 1,64%. A su vez, el platino cae un -0,57% y se sitúa en 915 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar continúa la tendencia bajista en las últimas semanas. En la sesión de hoy, a cierre de sesión europea ha retrocedido un 0,50% a 1,0504, su nivel más bajo en cinco años. Por último, el Dollar Index cotiza en 103,7 con un avance de un 0,74%.

Macro

Inflación en España

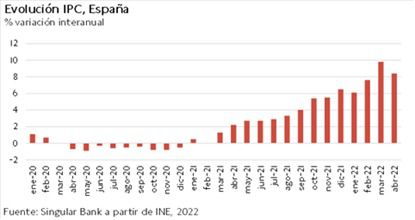

En abril, según la lectura preliminar del INE, la inflación en España disminuyó 1,4 pp a un 8,4% anual (vs. 9,8% en marzo). En términos mensuales el IPC decreció ligeramente un 0,1%, tras avanzar un 3,0% en el mes anterior.

Esta evolución se explica principalmente por un descenso en los precios de la electricidad y los carburantes. En contraste, aumentó el precio de los alimentos y bebidas no alcohólicas.

Por su parte, la inflación subyacente (eliminando alimentos no elaborados y energía) se elevó a un 4,4% anual (+1,0 pp respecto al mes anterior), 4,0 pp por debajo de la tasa del IPC general.

Mercado laboral en España

Los datos de la Encuesta de Población Activa (EPA) del 1T, elaborada por el INE, han confirmado una tendencia a la baja de la creación de empleo en España en un entorno de recuperación de la pandemia, lastrado por la guerra en Ucrania y la elevada inflación.

En concreto, entre enero y marzo se registró un descenso del número de ocupados de 100.200 personas respecto al 4T (-0,50% trimestral), situándose por tercer trimestre consecutivo por encima de 20 millones. En concreto, disminuyó a 20,08 millones de personas.

Por su parte, el desempleo repuntó en 70.900 personas, aumentando la tasa de paro a un 13,65% de la población activa (vs. 13,33% anterior). Una tendencia explicada en parte por la reducción de la población activa, con un retroceso de la tasa de actividad de 0,15 pp hasta un 58,50%.

Inflación en Alemania

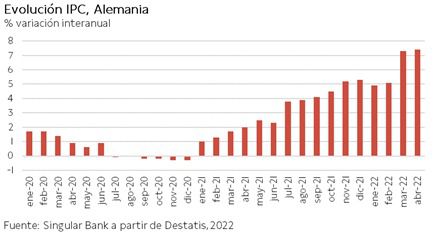

En abril, según el indicador adelantado de Destatis, la inflación en Alemania se incrementó por segundo mes consecutivo, alcanzando un 7,4% anual (vs. 7,3% en marzo), +0,2 pp por encima de lo previsto por el consenso de mercado. En términos mensuales los precios aumentaron un 0,8%.

El incremento interanual estuvo nuevamente impulsado por el encarecimiento de la energía de un 35,3% (vs. 39,5% en marzo).

Además, los precios de los bienes repuntaron un 12,0% (vs. 12,3%) y los alimentos un 8,5% (vs. 6,2% el mes anterior). Por su parte, los precios de los servicios lo hicieron en un 2,9% (vs. 2,8%).

PIB de EEUU

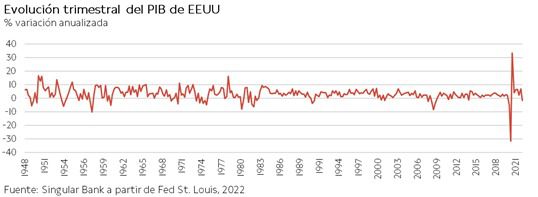

En el 1T, según la primera lectura del Bureau of Economic Analysis, el PIB de EEUU disminuyó un 1,4% anualizado, situándose 2,5 pp por debajo de lo estimado por el consenso de mercado, frente al crecimiento de un 6,9% anualizado del trimestre anterior, en una coyuntura marcada por el incremento de contagios de covid-19, restricciones de movilidad y disrupciones en la cadena de suministros.

Destacó principalmente el descenso de las exportaciones y del gasto público, mientras que el valor de las importaciones repuntó, provocando de esta manera el retroceso del PIB marcado por el déficit en la balanza comercial.

Peticiones de prestaciones de desempleo en EEUU

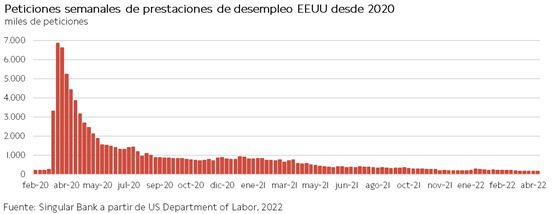

Las solicitudes semanales de prestaciones de desempleo en EEUU se mantuvieron prácticamente constantes en los últimos 7 días por segunda semana consecutiva.

Entre el 16 y el 23 de abril, se contabilizaron 180.000 nuevas solicitudes de prestaciones de desempleo, 5.000 menos que la semana anterior, igualando la estimación del consenso de mercado.

Empresarial

Repsol (Hoy: 5,58%; YTD: 27,98%)

La multinacional energética y petroquímica española Repsol ha anunciado un beneficio neto en el 1T de 2022 de 1.392 millones de €, en comparación con el beneficio neto de 648 millones de € en el mismo periodo del año anterior, pese a una producción inferior de barriles de petróleo por la venta de activos, compensado por el incremento del precio de las materias primas.

Por áreas en las que se divide la compañía, exploración y producción registró un resultado de 731 millones de € (+123,5% interanual), área industrial de 236 millones de euros (+223,3%), el área comercial y renovables de 117 millones de € (+15,8%).

Adicionalmente, la multinacional ha aumentado su deuda neta en 1.238 millones de €, situándola en 5.900 millones de €, debido a un incremento del circulante derivado del incremento del precio de las materias primas, pero manteniendo unos niveles de deuda neta Ebitda insignificantes. Por su parte, tuvo un flujo de caja operativo de 1.091 millones de €, en el que excluyendo las variaciones de working capital asciende a 3.064 millones de €.

Por otro lado, la compañía ha propuesto a la junta general de accionistas un dividendo en efectivo de un 5% más hasta los 0,63€ por acción y una amortización de 75 millones de acciones propias (aproximadamente 4,91% del capital social).

Por último, la compañía ha incrementado el número de usuarios de su aplicación Waylet hasta los cuatro millones (casi un millón más) explicado por la campaña de descuentos, en el que poseen un objetivo de ocho millones de usuarios.

Amgen (Hoy: -5,03%; YTD: 4,18%, a cierre de sesión europea)

La compañía biotecnológica estadounidense Amgen ha anunciado que su facturación en el 1T de 2021 fue de 6.238 millones de $, un 6% superior a la registrada en el mismo periodo del año anterior, dividido un 2% en crecimiento de ventas y el 4% restante en colaboraciones para la fabricación de vacunas de covid-19.

Por áreas en las que se divide la compañía, la venta de medicamentos de medicina general registró unos ingresos en el primer trimestre de 1.311 millones de $ (+7,7% interanual), de medicamentos para la inflamación (psoriasis) de 1.428 millones de $ (-5,2% interanual), de hematología/oncología (cáncer de pulmón de células pequeñas y no pequeñas) de 1.796 millones de $ (+5,7% interanual) y de productos establecidos (inmunodeficiencia y anemia) de 970 millones de $ (-11,6% interanual).

Por otro lado, la compañía ha recibido el 18 de abril un aviso de reclamación por parte del Servicio de Rentas Internas de EEUU por valor de aproximadamente 7.100 millones de $ por la contabilidad de las ganancias en Puerto Rico y EEUU entre los años 2013 y 2015 (5.100 millones de $ en impuestos atrasados y una multa por valor de 2.000 millones de $). Amgen anuncia que impugnará las sanciones.

Adicionalmente, ha registrado un beneficio neto de 1.476 millones de $ (vs. 1.646 millones de $ en el 1T de 2021), ante un incremento de los gastos de explotación, explicado por la pérdida neta de sus inversiones en comparación con la ganancia del mismo periodo del año anterior.

Por último, la dirección de la compañía ha mantenido sus previsiones para 2022 con unos ingresos entre 25.400 y 26.500 millones de dólares, pero han reducido su beneficio por acción a un rango entre 12,53 y 13,58 $. A su vez, prevén un capex de en torno a 950 millones de $ y una recompra de acciones en un rango de 6.000-7.000 millones de $.

Si (

Si ( No(

No(