La versión gratuita de las cuentas de pago básicas estará disponible para hogares con bajos ingresos de acuerdo con dos indicadores: el IPREM y el patrimonio distinto a la vivienda habitual. id:44726

Las entidades financieras que operan en nuestro país deben incorporar, a partir de hoy, la versión gratuita de las cuentas de pago básicas en sus catálogos, un nuevo producto pensado para dar acceso a la operativa bancaria a quienes no pueden contratar una cuenta corriente tradicional debido a su bajo nivel de ingresos. Sin embargo, en el mercado ya existían productos de este tipo, que además de ser gratuitos, no imponen limitaciones a ninguno de sus servicios, como sí ocurre con las cuentas de pago básicas, según un análisis realizado por

Kelisto.es , la web del ahorro[1].

Las nuevas cuentas de pago básicas tienen su origen en una directiva del Parlamento Europeo aprobada en 2014[2], que en España entró en vigor de forma efectiva el pasado 25 de marzo, aunque con algunos elementos que todavía estaban pendientes de desarrollo, como la versión gratuita de este nuevo producto bancario. El objetivo inicial de esta norma era garantizar que cualquier ciudadano europeo pudiera acceder a una cuenta con servicios básicos en cualquier Estado comunitario, para evitar así problemas de exclusión financiera, bien por su nivel de ingresos, o bien por cuestiones de movilidad (por ejemplo, porque no tuviera domicilio fijo en un país).

“Para poder contratar una cuenta de pago básica solo es necesario no tener abierta ninguna otra cuenta en nuestro país y ser residente en la Unión Europea (UE), aunque los bancos deberán ofrecérselas obligatoriamente a tres tipos de perfiles: los residentes de la UE (aunque no tengan domicilio fijo), las personas solicitantes de asilo y las personas sin permiso de residencia que no puedan ser expulsadas del país por algún motivo. A estos tres perfiles, las entidades no podrán cobrarles más de 3 euros al mes por disponer de una de estas cuentas de pago básicas y de un paquete de servicios mínimos que incluyen a su apertura, uso y cierre, la retirada de dinero en oficinas y cajeros, pagos con tarjetas de débito y prepago, y hasta 120 domiciliaciones y/o transferencias al mes”, explica la redactora jefe de Kelisto.es, Estefanía González.

En línea con lo que marca la ley, las principales entidades del país ofrecen ya cuentas de pago básicas. Eso sí, prácticamente todas cobran el máximo que marca la ley (36 euros anuales), salvo una de ellas: Openbank, la banca online de Banco Santander, que la ofrece de forma gratuita[1].

“El coste máximo de las cuentas de pago básicas resulta excesivamente elevado si se tienen en cuenta varias cuestiones: primero, que la ley dice que debe ser “razonable” y que debe estar basado en los costes que aplican las entidades por los mismos servicios en otras cuentas; y segundo, porque en el mercado hay numerosas cuentas que (tanto si el cliente se vincula, como si no lo hace) no cobran nada por ofrecer productos similares e, incluso, mejores, porque no limitan el número de operaciones que se pueden realizar, como sí ocurre con este nuevo producto”, detalla González.

CUENTAS DE PAGO BÁSICAS GRATUITAS PARA COLECTIVOS VULNERABLES

“Además de ofrecerse a tres perfiles de clientes muy específicos, las cuentas de pago básicas estarán desde mañana disponibles, de forma totalmente gratuita, para quienes no puedan abrir una cuenta corriente en ningún banco debido a su nivel de ingresos. Esta situación es realmente excepcional, ya que existen varias entidades que permiten abrir una cuenta sin exigir ningún tipo de requisito al cliente. A ojos de la normativa, este tipo de clientes serán aquellos que cumplan con ciertos requisitos basados en dos indicadores de riqueza: el IPREM (Indicador Público de Rentas de Efectos Múltiples) y el patrimonio distinto a la vivienda habitual”, detalla González.

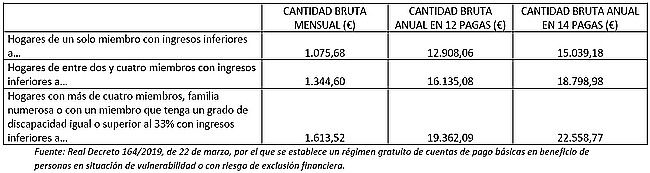

Según el Real Decreto que desarrolla la versión gratuita de las cuentas de pago básicas, los hogares en “situación de especial vulnerabilidad” con acceso a este nuevo producto serán aquellos que, en primer lugar, tengan unos ingresos brutos que no superen estos límites:

- En los hogares de una sola persona, dos veces el IPREM (Indicador Público de Renta de Efectos Múltiples): es decir, 12.908,06 euros al año.

- En los hogares de entre dos y cuatro personas, dos veces y media el IPREM: es decir, 16.135,08 euros al año.

- En los hogares de cuatro o más personas, con familia numerosa o que tengan a su cargo una persona con un grado de discapacidad igual o superior al 33%, tres veces el IPREM: es decir, 19.362,09 euros al año.

En segundo lugar, los miembros de estos hogares deberán acreditar que, más allá de su vivienda habitual, no disponen de otros inmuebles ni son titulares de sociedades mercantiles.

CUENTAS DE PAGO BÁSICAS: ¿SON REALMENTE INTERESANTES?

“Al escuchar el término ‘cuentas de pago básicas’ es posible que muchos consumidores piensen que se trata de una cuenta corriente diseñada para aquellas personas que hacen un uso muy sencillo de los servicios que ofrece un banco: por ejemplo, para quienes solo tienen algo de dinero en su cuenta, domicilian algún recibo o hacen pagos de vez en cuando con tarjeta. Sin embargo, es importante no confundir ambos conceptos. Quienes necesiten una cuenta para hacer unas operaciones simples, pero no quieran o no puedan cumplir con requisitos como domiciliar una nómina o recibos, y no quieran pagar comisiones, ya disponen de opciones en el mercado. Para abrirlas, solo necesitarán tener su DNI (o NIE) en vigor y ser residentes en España. Además, con estas cuentas no tendrán un número limitado de operaciones gratis y podrán disfrutar, como mínimo, de una tarjeta de débito gratis, cosa que no sucede con las cuentas de pago básicas”, explica González.

El único pero de estas cuentas corrientes sin comisiones y sin vinculación es que no son muy abundantes y que la mayoría requieren que operes por Internet para no cobrar comisiones: por tanto, el cliente necesitará, como mínimo, un ordenador o un móvil con conexión a la Red para poder acceder a este tipo de ofertas.

Fuente: Kelisto con información de las entidades bancarias. Datos vigentes a 5 de abril de 2019. Para elaborar este ‘top 10’ solo se tienen en cuenta las ofertas de las entidades con oficinas en más de la mitad de las comunidades autónomas (salvo que permitan contratación online), que muestren información estandarizada en sus páginas web. Los criterios para ordenar las ofertas son: 1º Ausencia de comisiones; 2º No vinculación con la entidad durante un período mínimo de un año (no exige domiciliar nómina, ingresos regulares o recibos); 3º TAE de la cuenta corriente o de la cuenta remunerada asociada; 4º Tarjeta de débito (cuanto más amplio sea el plazo de la gratuidad, más arriba en el ‘ranking’); 5º red de cajeros disponible para sacar a débito gratuitamente.

Quienes ni siquiera cumplan con los escasos requisitos de estas cuentas corrientes –o no tengan acceso a Internet- podrían optar por una cuenta de pago básica, aunque para no pagar comisiones por este tipo de productos, deberían justificar que ingresan menos de lo que marca la ley aportando, en primer lugar, el libro de familia y, en segundo lugar, algún documento que acredite su nivel de ingresos, como un certificado de rentas o las tres últimas nóminas.

FUENTES:

1. Kelisto.es con información de las páginas web de las entidades a 05/04/2019.

2. Directiva 2014/92/UE del Parlamento Europeo y del Consejo, de 23 de julio de 2014, sobre la comparabilidad de las comisiones conexas a las cuentas de pago, el traslado de cuentas de pago y el acceso a cuentas de pago básicas.

Si (

Si ( No(

No(