Varias entidades han admitido que el coste de asumir el impuesto provocará una subida en el precio de las hipotecas, un encarecimiento que podría suponer un gasto mucho mayor para el cliente que el propio impuesto de Actos Jurídicos Documentados según un análisis realizado por Kelisto.es.

El presidente del Gobierno, Pedro Sánchez, ha anunciado que el Ejecutivo aprobará un Real Decreto Ley que permitirá reformar la normativa vigente para hacer que sean los bancos quienes deban pagar el impuesto de actos jurídicos documentados (AJD) que se abona al contratar una hipoteca, una decisión que supondrá

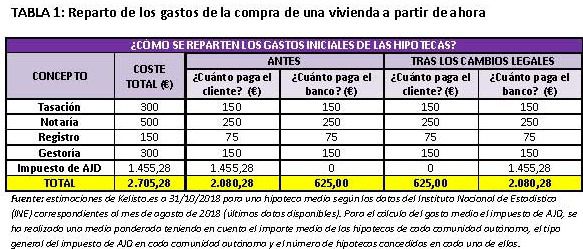

un ahorro medio de 1.455,28 euros para el consumidor[1], según los cálculos de

Kelisto.es, la web del ahorro. Sin embargo, las consecuencias de la decisión del Gobierno solo afectarán a quienes contraten una hipoteca a partir de ahora y tendrán un impacto distinto en función del lugar en la que se compre la vivienda, ya que el impuesto de AJD varía en cada Comunidad Autónoma.

El pasado 18 de octubre, la Sala de lo Contencioso Administrativo del Tribunal Supremo estableció que los bancos son quienes deben pagar el impuesto de AJD en las escrituras ante notario de las hipotecas. Esta decisión modificaba su propia jurisprudencia anterior ya que, en febrero, el alto tribunal había establecido que bancos y clientes debían pagar a medias todos los gastos iniciales de las hipotecas, salvo este tributo, que debía recaer en el cliente, pero no concretaba si su aplicación tenía carácter retroactivo. Pocas horas después, el propio Supremo anunciaba dejar sin efecto su decisión y esperar a que el Pleno de la sala confirmara su sentencia en el día de hoy por su “enorme repercusión económica y social”.

“Después de que el Supremo anunciara que el impuesto vuelve a estar en manos de los clientes, el Ejecutivo ha anunciado cambios en el reglamento que regula el impuesto de actos jurídicos documentados para conseguir dar la vuelta a la situación y hacer que sean las entidades quienes abonen este tributo. Según los cálculos elaborados por Kelisto, esta decisión permitirá que los futuros hipotecados ahorren, de media, los 1.455,28 euros que les hubiera tocado pagar por este impuestoo[1], un coste que representaba más de la mitad de los gastos iniciales de este tipo de préstamos[2]” comenta la Redactora Jefe de Kelisto.es, Estefanía González.

Los futuros hipotecados de Baleares, Cataluña y Andalucía, los que más ahorrarán tras la decisión del Supremo

Dado que el impuesto de AJD está cedido a las Comunidades Autónomas y, por tanto, cada una de ellas cobra la cantidad que considera oportuno (en una horquilla que va del 0,5% al 1,5%, y con determinadas bonificaciones para ciertos colectivos), el importe que podrán ahorrar los futuros hipotecados dependerá del lugar donde se encuentre la vivienda que desean financiar. En este sentido, Baleares (2.374,6 euros), Cataluña (2.006,9 euros) y Andalucía (1.617,6 euros) son las regiones donde el ahorro medio será mayor[3].

En el extremo contrario se sitúan Ceuta (537,5 euros), Navarra (548,6 euros), Melilla (697,8 euros) y País Vasco (730,9 euros)[3].

El encarecimiento de las hipotecas neutralizaría el ahorro por el impuesto de AJD

“A la espera de los movimientos que empiecen a realizar los bancos en los próximos días, la decisión inicial del Supremo sobre el impuesto de AJD ya provocó que varias entidades afirmaran que este cambio de criterio podría provocar que subieran el interés que cobran por sus hipotecas. Si tras el anuncio del Ejecutivo se confirmaran las intenciones de las entidades, sería peor el remedio que la enfermedad: es decir, por pequeña que fuera la subida en los diferenciales, el gasto extra que esto supondría para el consumidor neutralizaría e, incluso, aumentaría el coste que el consumidor terminaría pagando por su hipoteca”, explica Estefanía González.

Los bancos actualmente cobran un diferencial medio del 1,13%[4 ]en sus hipotecas variables, un coste que podría subir tras la decisión del Supremo

Partiendo de las ofertas que actualmente comercializan las entidades y tomando como referencia una hipoteca media en España, el gasto en intereses que asume el consumidor se sitúa en 14.756,51 euros. Si los diferenciales de esas ofertas aumentaran en 0,10 puntos porcentuales, los intereses totales subirían hasta los 16.346,75 euros, es decir, 1.590,24 euros más de lo que se paga a día de hoy - esto supone un coste de 134,96 euros más que si se abonara el impuesto de AJD (+9,27%)[5].

Las consecuencias serían aún peores si la subida de los diferenciales fuese más pronunciada. Así, con una subida de 0,20 puntos, los intereses totales a pagar se situarían en 17.954,39 euros, lo que supone un desembolso extra de 3.197,88 euros respecto al actual: es decir, 1.742 euros más que si se abonara el impuesto de AJD (+119,74%). Si el incremento llegara hasta los 0,50 puntos, los intereses totales ascenderían a 22.838,3 euros, lo que representa 8.081,79 euros más de lo que se paga actualmente: por tanto, se pagarían 6.626,51 euros más que abonando el impuesto de AJD (+455,34%)[5].

------------------------------------

Fuentes y metodología: para realizar los cálculos de la tabla se ha partido de una hipoteca media en España: es decir, una hipoteca por importe de 122.423,65 euros a 24 años (según los últimos datos del Instituto Nacional de Estadística, correspondientes a agosto de 2018), con un diferencial del 1,13% (datos propios de Kelisto con información de las páginas web de las entidades a 30/10/2018 para hipotecas que permitan financiar el 80% del coste de una vivienda) y con las cifras del euríbor correspondiente al cierre de septiembre (-0,166%). Con dichas cifras, se ha calculado el total de los intereses a pagar a lo largo de la vida de la hipoteca. Pese a que el cálculo tiene en cuenta datos de hipotecas variables, el total de intereses está calculado para un supuesto en el que el interés no cambiara a lo largo de la vida de la hipoteca, dada la imposibilidad de conocer cómo evolucionará el euríbor en los próximos años.

FUENTES Y METODOLOGÍA:

[1] Para el cálculo del gasto medio el impuesto de AJD, se ha realizado una media ponderada teniendo en cuenta el importe medio de las hipotecas de cada comunidad autónoma (datos del Instituto Nacional de Estadística, INE, correspondientes a agosto de 2018, los últimos disponibles), el tipo general del impuesto de AJD en cada comunidad autónoma y el número de hipotecas concedidas en cada una de ellas (INE).

[2] Los gastos iniciales de las hipotecas están basados en estimaciones de Kelisto (para los de tasación, notaría, registro y gestoría) y en la metodología descrita en la Fuente 1 (para el impuesto de AJD).

[3] Para el cálculo del impuesto del AJD de cada comunidad autónoma se ha tenido en cuenta, para cada una de ellas, el tipo general de este impuesto y el importe medio de una hipoteca para vivienda (según los datos del Instituto Nacional de Estadística, correspondientes a agosto de 2018, últimos datos disponibles).

[4] Datos propios de Kelisto.es con información de las páginas web de más de una treintena de entidades a 30/10/2018 para hipotecas variables que permitan financiar el 80% del coste de una vivienda.

[5] Para realizar estos cálculos se ha partido de una hipoteca media en España: es decir, una hipoteca por importe de 122.423,65 euros a 24 años (según los últimos datos del Instituto Nacional de Estadística, correspondientes a agosto de 2018), con un diferencial del 1,13% (datos propios de Kelisto; ver Fuente 3) y con las cifras del euríbor correspondiente al cierre de septiembre (-0,166%). Con dichas cifras, se ha calculado el total de los intereses a pagar a lo largo de la vida de la hipoteca. Pese a que el cálculo tiene en cuenta datos de hipotecas variables, el total de intereses está calculado para un supuesto en el que el interés no cambiara a lo largo de la vida de la hipoteca, dada la imposibilidad de conocer cómo evolucionará el euríbor en los próximos años. Los datos del total de intereses en cada uno de los supuestos se han comparado con el coste medio del impuesto de AJD en España, que se calcula siguiendo la metodología del Fuente 1.

Si (

Si ( No(

No(