Si los inversores buscan una mayor generación de alfa, hay que mirar hacia la renta variable china. El gobierno chino se toma en serio sus iniciativas sobre el clima y la neutralidad del carbono para 2060. id:69032

Según Bin Shi, Head of China Equities en UBS AM, China pronto será una clase de activoindependiente, aunque esté agrupada con los mercados emergentes.La razón es muy sencilla, China es demasiado importante para ser agrupada con otras clases de activos. Si observamos la economía china, es la segunda mayor economía del mundo y es más grande que Japón. El mercado japonés es una clase de activo independiente, por lo que esperamos que China también lo sea.

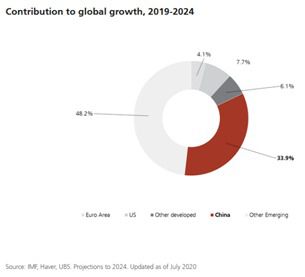

Aunque China sea la segunda economía, sigue creciendo muy rápido y sus industrias tienen una importante cuota de mercado mundial. Por ejemplo, en la industria química, se habla de las implicaciones del reciente acuerdo comercial entre Europa y China. El acuerdo es de gran relevancia y,se cree que China se hará con alrededor del 50% del mercado mundial de productos químicos dentro de dos o tres años. Así que, en la economía física mundial, China ya es muy importante, y esperamos que también lo sea en el mercado global de activos.

Por lo que la cuestión de invertir en acciones chinas no es una cuestión de si, sino de cuándo y cuánto.

A nivel global, la asignación de activos sigue siendo escasa en China

Tal vez por falta de conocimiento, los asignadores de activos globales no han invertido en China durante mucho tiempo. Sin embargo, cada vez vemos más interés en la renta variable china por parte de los inversores mundiales, porque las acciones A chinas se están convirtiendo en algo demasiado grande para ser ignorado.Todos sabemos que las acciones A de China están empezando a incluirse en los índices MSCI. Si se incluyen por completo, las acciones A se convertirán en un componente mucho mayor del índice de referencia y se acercarán a una cuota del 40% del índice de mercados emergentes, por lo que, a largo plazo, la renta variable china será una clase de activos independiente.

Acciones A: los inversores retail dominan, la correlación es baja y la liquidez sigue siendo alta

Las acciones A están cada vez más institucionalizadas, pero la proporción de inversores minoristas sigue siendo muy superior a la de los mercados más desarrollados. Además, el mercado de acciones A es completamente diferente en comparación con otros mercados, tiene una correlación muy baja y se rige por su propia dinámica. El mercado de acciones A también es extremadamente líquido en comparación con el mercado de Hong Kong, por ejemplo. Eso significa que los grandes inversores institucionales pueden poner en marcha cantidades considerables de dinero con bastante facilidad.

La renta variable china: ahora se trata de alfa, no sólo de beta

En primer lugar, es importante destacar que, tras años de apertura y reformas, China está preparada para ofrecer oportunidades de generar alfa y no sólo beta a los inversores globales.

Definimos estas oportunidades alfa de tres maneras:

- El rol protagónico de China en la cadena de suministro mundial, pues está siguiendo o liderando rápidamente la innovación. Por tanto, la dinámica entre China y el resto del mundo puede ayudarnos a generar muchas ideas rentables.

- La entrada de China en una "nueva normalidad": Esto significa una aceleración de la consolidación industrial, en la que las empresas líderes y sus competidores tendrán un comportamiento muy diferente.

- Reformas de la QFII y la RQFII: estas reformas permitirán un mayor desarrollo del mercado de préstamos en corto de acciones A, por lo que la capacidad de las estrategias de long-shortaumentará considerablemente. Como resultado, nosotros, como inversores de valor relativo, podemos beneficiarnos de las asimetrías de la información, la ciencia de los datos y nuestro conocimiento de las industrias en China para perseguir una atractiva rentabilidad ajustada al riesgo con una baja correlación con otras clases de activos y gestores de fondos.

Si (

Si ( No(

No(