Europa

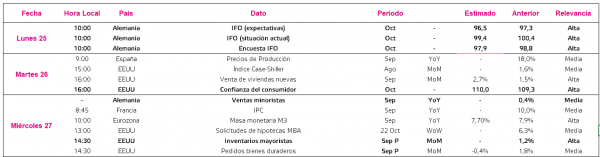

En la semana del 25 al 29 de octubre, el foco de interés de los inversores se situará en la publicación de las encuestas IFO de octubre en Alemania, así como en la lectura final de la confianza del consumidor de octubre, el dato avanzado del PIB del 3T y la masa monetaria (M3) en la Eurozona. Asimismo, la atención también se dirigirá a las decisiones de política monetaria del BCE respecto a sus tipos de interés oficiales y los programas de compras de activos.

Todo ello tras conocerse la confirmación del dato preliminar del IPC de septiembre en la zona monetaria europea de un 3,4% anual y la caída de 0,8 puntos de la confianza del consumidor de octubre a -4,8 puntos, según su primera estimación. Una evolución que se produce en un entorno marcado por las crecientes tensiones inflacionistas, especialmente por el lado de oferta. A su vez, los PMIs preliminares de octubre en la Eurozona han mostrado un retroceso de su PMI manufacturero de 0,1 puntos a 58,5 puntos y de su PMI servicios de 1,7 puntos hasta 54,7 puntos.

Así, el lunes 25 de octubre a las 10:00h (hora peninsular) se publicarán las encuestas IFO de octubre en Alemania, sobre las que el consenso de analistas prevé un descenso de 0,9 puntos a 97,9 puntos (vs. 98,8 puntos el mes anterior) ante el deterioro de la percepción de la situación actual de 1 punto hasta 99,4 puntos y de las expectativas de 0,8 puntos a 96,5 puntos.

El miércoles 27 a las 10:00h (hora peninsular) se revelará la variación del volumen de la masa monetaria (M3) en septiembre, en una coyuntura enmarcada por la incertidumbre sobre la tendencia futura de la inflación. En este sentido, se prevé que la masa monetaria se haya incrementado un 7,7% interanual en septiembre, frente a un 7,9% el mes anterior.

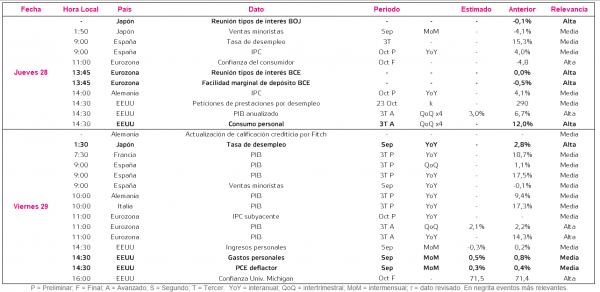

El jueves 28 a las 11:00h, se publicará la segunda lectura de la confianza del consumidor en la Eurozona, tras caer en su estimación preliminar 0,8 puntos a -4,8 puntos. Posteriormente, a las 13:45h, se conocerán los tipos de interés oficiales del BCE. En este sentido, no se esperan cambios significativos, situándose el tipo central en un 0,0% y la facilidad marginal de depósito en un -0,5%. A continuación, la presidenta del BCE, Christine Lagarde, realizará su tradicional rueda de prensa, en la que el punto de mira se situará en las posibles modificaciones de los programas de compras de activos en los próximos meses.

Finalmente, el viernes 29 a las 11:00h, Eurostat publicará el dato avanzado del 3T del PIB en la Eurozona. En este sentido, el consenso de analistas estima un crecimiento trimestral de un 2,1%, frente al de un 2,2% en el 2T.

EEUU

En EEUU, la atención de los inversores se situará en la evolución de la confianza del consumidor en octubre, en la lectura preliminar de los inventarios mayoristas en septiembre, y en el dato avanzado del PIB y del consumo personal en el 3T. Además, la Universidad de Michigan dará a conocer los resultados finales de su encuesta de confianza del consumidor.

Todo ello después de que las ventas de viviendas de segunda mano se incrementaron un 7% mensual en septiembre, mientras que permisos de construcción y de obras nuevas se redujeron un 7,7% mensual, aumentando la presión al alza sobre los precios de la vivienda.

El martes 26 de octubre a las 16:00h (hora peninsular) se conocerá la confianza del consumidor (Conference Board) de octubre de la economía estadounidense. En este sentido, el consenso de mercado prevé un ligero repunte de 0,7 puntos a 110 puntos (vs. 109,3 puntos el mes anterior).

Por su parte, el miércoles 27 a las 14:30h (hora peninsular) se publicará el dato preliminar de septiembre de los inventarios mayoristas, que, pese a no conocerse las estimaciones del consenso de analistas, se incrementaron un 1,2% mensual en agosto.

El jueves 28 de octubre a las 14:30h (hora peninsular) se conocerá el dato adelantado del PIB y del consumo personal del 3T. En el primer caso, según las previsiones del consenso, el PIB trimestral anualizado de EEUU se situaría en un 3,0%, frente un 6,7% en el 2T. Respecto al consumo personal no se conocen las estimaciones del mercado, si bien se situó en un 12% en el trimestre anterior.

Por último, el viernes 29 a las 16:00h (hora peninsular) se revelará el dato final de octubre de la confianza de la Universidad de Michigan. En este sentido, se estima un ligero repunte de 0,1 puntos a 71,5 puntos frente a su lectura preliminar (71,4 puntos).

Región Asia-Pacífico

En la región Asia-Pacífico, el punto de mira del mercado se situará en Japón, concretamente en la reunión de tipos de interés de su Banco Central (BOJ, Bank of Japan).

Todo ello tras conocerse la desaceleración del PIB de China en el 3T a un 4,9% interanual (vs. 7,9% en el 2T), lastrada por la crisis energética, los crecientes riesgos en el mercado inmobiliario y la atonía de su demanda interna, entre otros factores. Asimismo, la producción industrial de la segunda potencia mundial ralentizó su expansión en septiembre a un 3,1% mensual (vs. 5,3% el mes anterior), mientras que las ventas minoristas aceleraron su crecimiento a un 4,4% interanual tras crecer un 2,5% en el mes de agosto.

Así, el jueves 28 se conocerán los tipos de interés oficiales del Banco de Japón, cuyo tipo central se sitúa en un -0,1% desde enero de 2016.

Datos empresariales a destacar

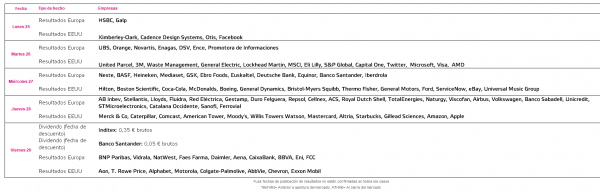

- Dividendos España: Inditex, Banco Santander

- Resultados España: Enagás, Ence, Prisa, Mediaset, Ebro Foods, Euskaltel, Banco Santander, Iberdrola, Red Eléctrica, Duro Felguera, Repsol, Cellnex, ACS, Naturgy, Viscofan, Banco Sabadell, Catalana Occidente, Alantra, Ferrovial, Vidrala, Faes Farma, Aena, CaixaBank, BBVA, FCC

- Resultados Europa: HSBC, Galp, UBS, Orange, Novartis, DSV, Nestle, BASF, Heineken, GSK, Deutsche Bank, Equinor, AB Inbev, Stellantis, Lloyds, Fluidra, Royal Dutch Shell, TotalEnergies, Airbus, Volkswagen, Unicredit, STMicroelectronics, Sanofi, BNP Paribas, NatWest, Daimler, Eni

- Resultados EEUU: Kimberley-Clark, Otis, Facebook, United Parcel, 3M, Waste Management, General Electric, Lockhead Martin, MSCI, Eli Lilly, S&P Global, Capital One, Twitter, Microsoft, Visa, AMD, Hilton, Boston Scientific, Coca-Cola, McDonalds, Boeing, General Dynamics, Bristol-Myers Squibb, Thermo Fisher, General Motors, Ford, ServiceNow, eBay, Universal Music Group, Merck & Co, Caterpillar, Comcast, American Tower, Moody’s, Willis Towers Watson, Mastercard, Altria, Starbucks, Gillead Sciences, Amazon, Apple, Aon, T Rowe Price, Alphabet, Vertex, Motorola, Colgate-Palmolive, AbbVie, Chevron, Exxon Mobil

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(