Europa

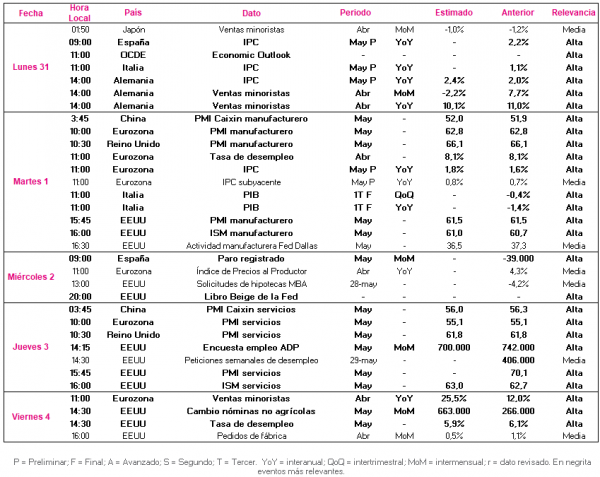

En la semana del 31 de mayo a 4 de junio el punto de mira se situará en los datos preliminares de inflación en mayo y las cifras definitivas de los indicadores adelantados PMIs de mayo. Todo ello tras confirmarse esta semana la contracción económica en el 1T de Alemania (-1,8% trimestral) y Francia (-0,1% trimestral) y el repunte del sentimiento empresarial de Alemania en el último mes.

El lunes 31 se publicarán las primeras estimaciones de la evolución del IPC en España, Italia y Alemania, precediendo al dato preliminar de la Eurozona que se conocerá el martes día 1. Según las estimaciones del consenso del mercado, la inflación del conjunto de la zona monetaria aceleraría su tendencia al alza repuntando en mayo a un 1,8% anual (vs. 1,6% anual en abril y 1,3% anual en marzo). Un avance impulsado principalmente por Alemania, donde el IPC podría crecer un 2,4% anual (vs. 2,0% el mes anterior).

Adicionalmente, ese mismo día IHS Markit publicará el dato final del mes de mayo de los PMIs manufactureros de las principales economías de la Eurozona y el jueves 3 de junio los indicadores de servicios. En este sentido, no se prevén cambios significativos respecto a las estimaciones preliminares, destacando la mejora de las expectativas del sector servicios (+4,6 puntos hasta 55,1 puntos) ante el avance de los planes de reapertura y reactivación de las actividades más afectadas por la pandemia. Por su parte, el PMI manufacturero mostraría un ligero retroceso respecto al mes anterior (-0,1 puntos a 62,8 puntos) en un contexto marcado por las interrupciones en las cadenas de suministro provocadas por la escasez de inputs de producción.

EEUU

En una coyuntura de relajación de las restricciones de movilidad y creciente progreso del proceso de vacunación, el principal foco de atención de la próxima semana se centrará en el informe oficial de empleo de mayo. En este sentido, entre el 15 y el 22 de mayo las solicitudes semanales de prestaciones de desempleo descendieron por séptima semana consecutiva a un nuevo mínimo desde que comenzó la pandemia (-38.000 respecto a la semana anterior hasta 406.000), lo que refleja la paulatina recuperación del mercado laboral estadounidense. Paralelamente, al igual que en la Eurozona, se conocerán los indicadores adelantados definitivos de mayo.

El martes 1 de junio se publicarán los indicadores manufactureros PMI e ISM del sector manufacturero. Las estimaciones del consenso del mercado señalan que ambos indicadores se consolidarán en zona de expansión (>50 puntos) registrando ligeros avances respecto a abril. En concreto, el PMI manufacturero aumentaría a 61,5 puntos (+1,0 puntos frente a abril), confirmando la estimación preliminar, y el indicador ISM alcanzaría 61,0 puntos (+0,3 puntos). Asimismo, se prevé que continúen mejorando los índices de servicios que se conocerán el jueves día 3, situándose el del ISM en 63,0 puntos (vs. 62,7 puntos en abril).

Posteriormente, tras conocerse el jueves la encuesta de empleo ADP, el viernes se publicará el informe del mercado laboral de mayo. El consenso de analistas estima que la tasa de paro se reducirá en 0,2 pp hasta un 5,9% de la población activa tras el ligero aumento registrado el mes anterior (+0,1 pp a un 6,1%). Al mismo tiempo, se proyecta que el volumen de nóminas no agrícolas acelere su tendencia al alza con un crecimiento de 663.000 respecto a abril (vs. +266.000 anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, la evolución de los PMIs de mayo centrará la atención de la semana en China, tras confirmarse el fuerte crecimiento de los beneficios de sus empresas industriales en abril (57% interanual). Sin embargo, su avance se situó significativamente por debajo del mostrado el mes anterior (92,3% interanual) ante la reducción del efecto base del impacto de la pandemia en 2020 y el incremento de los costes de producción, especialmente de materias primas básicas.

En este contexto, se proyecta que se modere la senda al alza de las expectativas del sector manufacturero chino, avanzando su PMI Caixin 0,1 puntos respecto a abril hasta 52,0 puntos. En contraste, el indicador Caixin de servicios podría retroceder ligeramente a 56,0 puntos (-0,3 puntos).

Por su parte, en Japón se conocerá el lunes día 31 el dato de las ventas minoristas de abril, estimándose que continúen con su tendencia a la baja en una coyuntura marcada por el estado de emergencia que entró en vigor a finales de mes. En concreto, se prevé un descenso del comercio minorista de un 1,0% mensual (vs. -1,2% mensual en marzo).

Datos empresariales a destacar

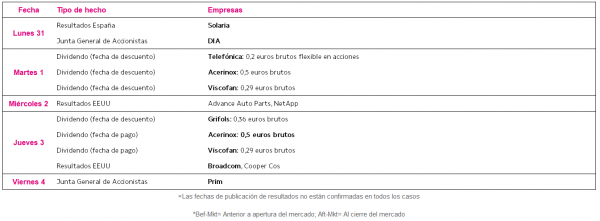

- Dividendos España: Telefónica, Acerinox, Viscofan, Grifols

- Junta General de Accionistas: DIA, Prim

- Resultados España: Solaria

- Resultados EEUU: Broadcom

Agenda macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(