En medio de la pandemia del coronavirus y la guerra de precios del petróleo, nuestro equipo de acciones chinas clase A invita a los inversores a considerar las razones por las que el mercado de valores de este país está teniendo actualmente un mejor comportamiento. id:57514

La nueva pandemia delcoronavirus está impactando fuertemente en economía mundial y en los mercados,

creando incertidumbre y causando un pánico generalizado entre los inversores. En este momento vale la pena hacer un balance de dónde estamos ahora, y por qué los inversores deberían mantener la confianza en el mercado de acciones clase A.

1. En mejor forma

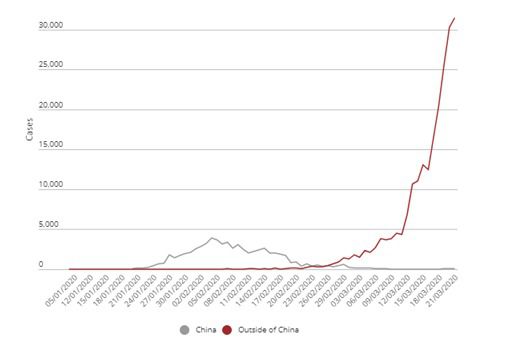

China es ahora una veterana en la gestión de crisis. A todos los efectos, contuvo el brote de COVID-19 en una provincia (Hubei), salvando de la peor parte de esta pandemia a poblaciones inmensas en ciudades como Shanghái, Pekín, Guangzhou y Shenzhen. La respuesta del equipo de gobierno chino ha sido rápida, decisiva y eficaz, en contraste con la vacilación de los gobiernos de otros lugares. Ha dejado a China en mejor situación que el resto del mundo (véase el gráfico). Además, el Banco Popular de China (PBoC) ha dado prioridad a la gestión oportuna de la liquidez frente a un importante recorte de los tipos de interés, utilizando medidas selectivas como las exenciones fiscales para apoyar a los sectores más afectados. Su enfoque comedido ayuda a explicar la mejor rentabilidad, en términos relativos, registrada por elMSCI China A OnshoreIndex, que cayó un 13,35% desde principios del año hasta el 23 del pasado mes frente al descenso del 30,43% del S&P500 y el del 35,05% del MSCI Europe. Además, en medio de la guerra de precios del petróleo, vale la pena señalar que el sector de la energía representa sólo el 1,5% del MSCI China A Onshore. En otras palabras, el mercado de acciones chinas clase A está menos expuesto al petróleo -y, en realidad, es menos arriesgado- que muchos de las principales bolsas del mundo.

2. Vuelta al trabajo

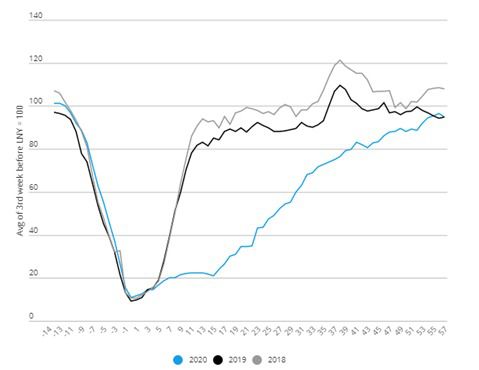

Los chinos están volviendo al trabajo lentamente, pero de forma segura, incluso cuando otros países están cerrando la actividad económica y declarando estados de emergencia. En marzo, el Presidente Xi Jinping visitó Wuhan en la provincia de Hubei -el epicentro de lo que se convertiría en una pandemia mundial- para alentar a los trabajadores migrantes a volver a trabajar. Gradualmente las autoridades han levantado el bloqueo en Hubei. Una vez que las fábricas de China han comenzado a reanudar la producción y que los trabajadores migrantes han regresado a sus trabajos cotidianos, los niveles de actividad logística-que indican el movimiento de mercancías en la economía- están aumentando y la población ha vuelto a consumir. Esto subraya cómo la rapidez de las acciones de los líderes chinos ha permitido a la nación volver a ponerse en pie rápidamente.

3. Estímulos

China respondió rápidamente después del Año Nuevo Lunar con una inyección de liquidez en el sistema bancario, que ha ayudado a respaldar los volúmenes del mercado y la participación de los inversores minoristas. Más recientemente, el Banco Popular de China ha facilitado el acceso al crédito reduciendo la cantidad de efectivo que los bancos necesitan atesorar como reservas. Se trata de una medida continuista del enfoque selectivo de China en materia de estímulos. Los inversores pueden esperar más medidas fiscales y administrativas para apoyar la reanudación de las operaciones cotidianas como son los recortes y las exenciones fiscales, así como préstamos de bajo coste. Hasta la fecha, la respuesta del PBoC ha sido menos agresiva que la de otros bancos centrales mundiales, que han actuado para estabilizar los mercados, pero que se están quedando sin artillería monetaria convencional. China, por otra parte, aún no ha desplegado todo su poderío fiscal y monetario. Conserva munición.

4. Relativamente aislados

A medida que han ido evolucionando las necesidades de la población de China, los encargados de formular políticas han pasado de dar prioridad al crecimiento económico a toda costa mediante la fabricación industrial y las exportaciones, a impulsar una expansión autosuficiente mediante el consumo interno y los servicios. Estos últimos representan más del 50% del crecimiento del PIB de China en la actualidad. Su economía está impulsada por la urbanización, una población cada vez más rica y un enorme mercado interno. Aquí es donde los inversores pueden anticipar un crecimiento estructural continuo. Los clientes y las cadenas de suministro de las empresas de orientación nacional tienen su sede mayoritariamente en China, por lo que la mayor parte de sus ingresos y costes están denominados en renminbis. Como tales, dependen más de la demanda interna que de la externa, lo que apunta a la sostenibilidad del crecimiento de los beneficios empresariales. Esto las deja relativamente aisladas durante los períodos de recesión del crecimiento económico mundial.

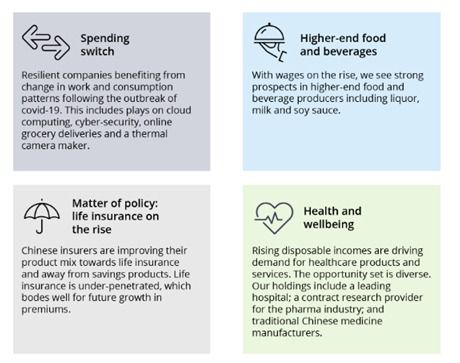

5. Consumo premium

Nuestra tesis de inversión a largo plazo no ha cambiado. China es hoy la segunda economía más grande del mundo. El aumento de la riqueza y del nivel de vida significa que el país se está moviendo rápidamente hacia bienes y servicios de mayor valor. La clave es identificar empresas que puedan aprovechar los crecientes ingresos disponibles de los hogares. Los 380 millones de millennials de China están ganando y gastando más que sus padres. Este aumento del poder adquisitivo está impulsando la demanda de productos de primera calidad, desde electrodomésticos hasta automóviles e incluso licores de alta gama. También vemos una demanda estructural de seguros y de planificación de la riqueza. Estas son algunas de los productos que tienen más demanda a medida que la población se enriquece. En nuestra opinión, los inversores deberían centrarse en las perspectivas de los consumidores chinos, especialmente en el nivel premium.

Si (

Si ( No(

No(