La recuperación mundial aún tiene recorrido en 2022. La variante Ómicron empaña las perspectivas a corto plazo. Sin embargo, el progreso de las vacunas y el aprendizaje sobre la pandemia ayudarán a contener las consecuencias económicas. id:79512

La recuperación mundial se extenderá en 2022, pero a un ritmo más lento. Dado que muchas economías han recuperado el terreno anterior a la pandemia, los gobiernos y los bancos centrales retirarán su apoyo con cautela. El consumo, amortiguado por el alto nivel de ahorro, seguirá siendo la columna vertebral de la recuperación, y las inversiones se fortalecerán (sobre todo en EE.UU.), apoyadas por unas condiciones financieras favorables. Los cuellos de botella de la oferta se reducirán gradualmente, y el desplazamiento del consumo hacia la reapertura de los servicios (turismo, hostelería) contribuirá a prolongar la recuperación. Sin embargo, los riesgos derivados de la inflación y de la nueva variante Ómicron complican las perspectivas. El hecho de que persistan los excesos de inflación hace que exista el riesgo de que las expectativas de inflación se desanclen (especialmente en Estados Unidos), lo que implica el riesgo de una respuesta más fuerte de la política monetaria, mientras que la elevada presión sobre los precios haría mella en la renta real disponible.

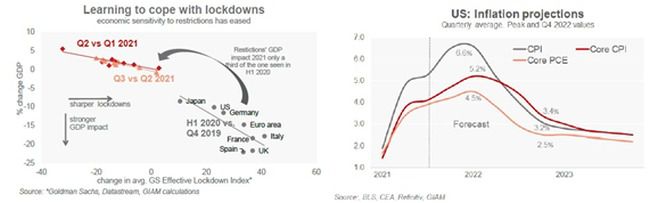

Los riesgos de Ómicron se amortiguan con los efectos de las vacunas y el aprendizaje sobre la pandemia

La variante Ómicron está resultando muy infecciosa. Sin embargo, es alentador que el impacto económico pueda resultar menos dramático. Las vacunas (especialmente las de refuerzo) y los nuevos medicamentos siguen mitigando las hospitalizaciones y los fallecimientos. Los gobiernos han aprendido a recurrir a restricciones más específicas. Y el impacto económico de las mismas en la actividad es mucho menor que en 2020 (véase el gráfico superior).

La inflación es un dolor de cabeza cada vez mayor para los bancos centrales, ya que las interrupciones de la oferta y los elevados costes energéticos mantendrán la inflación elevada en todo el mundo hasta 2022. La reorientación de la demanda hacia los servicios y la desaparición de los efectos de base contribuirán a moderar las presiones sobre los precios, pero los riesgos de Ómicron complican, sin duda, el panorama. Los bancos centrales se enfrentan a un acto de equilibrio. Aunque sus instrumentos no son adecuados para contrarrestar las perturbaciones de los precios por el lado de la oferta, tienen que evitar que las presiones sostenidas sobre los precios se traduzcan en efectos de segunda vuelta con el aumento de los salarios y de las expectativas de inflación.

Sin embargo, hay que tener en cuenta las importantes diferencias regionales. EE.UU. y el Reino Unido se encuentran entre las economías con mayor riesgo de inflación, ya que sus mercados laborales se están calentando. No es de extrañar que la Reserva Federal (secundada por el Banco de Inglaterra y los bancos más pequeños del G10) lidere el ciclo de endurecimiento. Por el contrario, los riesgos de inflación son menores en la zona del euro (y en Japón y Suiza), ya que aún no hay señales de aumento de las presiones salariales y las expectativas de inflación son moderadas. Los mercados emergentes, por su parte, se han visto obligados a endurecer su política monetaria de forma mucho más agresiva, con credenciales de inflación más débiles y la depreciación de las divisas como otro riesgo a controlar. Sin embargo, cabe destacar las excepciones de China y los mercados emergentes de Asia, donde los cuellos de botella han sido menos agresivos.

Si (

Si ( No(

No(