Predominio de los avances entre los principales mercados de renta variable a nivel global, enun contexto marcado por la expansión de la variante delta del coronavirus, especialmente en EEUU y en Asia-Pacífico, después de que, coincidiendo con el mes de julio, la semana pasada presentaran la mayor parte de las grandes compañías estadounidenses y europeas sus resultados del 2T. id:74672

En este sentido, en EEUU, las compañías del S&P 500 que han reportado sus resultados entre abril y junio han registrado un crecimiento del beneficio por acción (BPA) en torno un 70% interanual, superando las estimaciones del consenso de analistas el 92% que han presentado hasta ahora, récord de los últimos 13 años. Asimismo, la lectura de la temporada resultados se ha reflejado en la mejora de las estimaciones del consenso de mercado de crecimiento de BPA para finales de año, situándose en un 24% interanual para el 3T y en un 17% interanual para el 4T.

De esta manera, las bolsas a nivel global han iniciado agosto al alza, apoyados en los rumores de que los reguladores de la bolsa china estarían dialogando con el regulador bursátil estadounidense (SEC, Secutiries and Exchange Commision) para solucionar las disputas sobre las empresas chinas que cotizan en EEUU. Todo ello en un contexto en que recientemente las medidas regulatorias impuestas por el gobierno de China habrían incrementado la presión sobre las empresas chinas que reportan sus resultados a los reguladores estadounidenses como consecuencia de cotizar en EEUU.

Este acercamiento, unido a otros factores, ha apoyado que predominaran las alzas en los principales índices bursátiles chinos, a pesar de que el PMI Caixin manufacturero de julio de China se situara en mínimos desde abril de 2020. En concreto, se ha mantenido en zona de expansión económica (>50 puntos), si bien ha registrado una contracción de 1,0 puntos hasta 50,3 puntos.

Así, en esta coyuntura, el Shanghai Composite ha rebotado un 1,97% y el Hang Seng hongkonés un 0,93% después del incremento de volatilidad de la semana anterior ante la incertidumbre sobre posibles medidas regulatorias del gobierno chino. En el resto de la región de Asia-Pacífico también han predominado las alzas, registrando el Nikkei 225 japonés una revalorización de un 1,82%, el Sensex indio de un 0,69% y el Kospi surcoreano de un 0,65%.

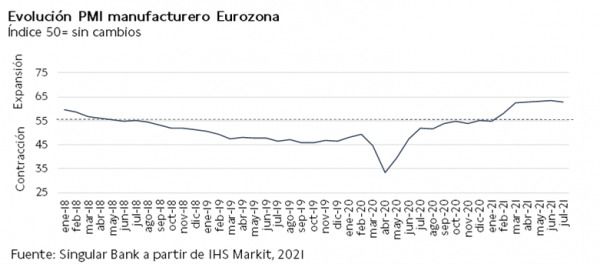

Por su parte, en Europa, el foco de atención de los inversores también se ha situado en la publicación de los PMIs del sector manufacturero de julio de IHS Markit, entre los cuales ha predominado la tendencia a la baja, si bien manteniéndose por encima del límite de 50 puntos que marca la zona de expansión. En concreto, en un contexto marcado por la incertidumbre respecto a la expansión de la variante delta del coronavirus y el incremento de la población inmunizada, el PMI manufacturero de la Eurozona ha registrado una contracción en julio de 0,6 pp a 62,8 puntos.

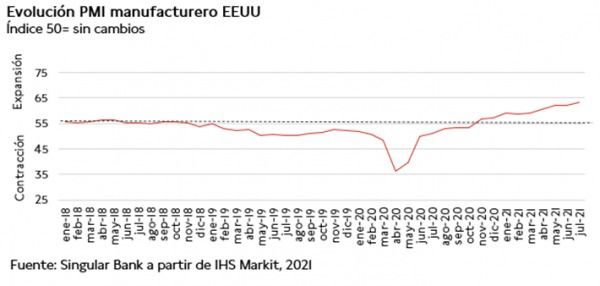

Paralelamente, en EEUU, en contraste con la evolución registrada en la Eurozona, el PMI manufacturero de julio repuntó 1,3 puntos hasta 63,4 puntos, su mayor nivel desde que comenzó a publicar la encuesta en 2007. No obstante, el PMI manufacturero del ISM registró en julio su segunda contracción consecutiva, situándose por debajo del nivel de 60 puntos por primera vez desde enero de 2021, registrando un descenso de 1,1 pp a un 50,5%.

Por otro lado, siguiendo el tono prudente de la Reserva Federal tras su reunión de julio de la semana anterior, Lael Brainard, miembro del Consejo de Gobierno de la Fed, ha declarado que el mercado laboral estadounidense todavía no ha llegado al punto de solidez alcanzado antes de la pandemia, apoyando a mantener el ritmo actual de los programas de compras de activos. A su vez, el presidente de la Fed de Minessota, Neel Kashkari, también ha advertido sobre la posible repercusión de la situación epidemiológica sobre el dinamismo de la recuperación económica. Todo ello en un contexto marcado por el avance del plan bipartidista de infraestructuras de 1 billón de dólares en el Senado de EEUU, cuya legislación se espera que se vote el próximo viernes en el Senado, y en caso de ser aprobada, que pase posteriormente por el Congreso de EEUU.

En este entorno, ha predominado el verde entre los principales mercados bursátiles europeos, situándose el mayor avance en el IBEX 35 español (+0,96%). Por su parte, la revalorización del CAC 40 francés (+0,95%) tambiénse ha situado cerca del umbral del 1%, mientras que el Footsie 100 inglés se ha apreciado un0,70%y el DAX 30 alemán un 0,16%.

En España, el IBEX 35 ha iniciado la semana al alza, registrando un avance de un 0,96% a 8.759 puntos. Entre sus componentes, Fluidra (+6,30%), Pharma Mar (+3,44%) y Siemens Gamesa(+3,14%) han experimentado los avances más elevados. Por su parte, en terreno negativo, las caídas más significativas se han situado en las acereras Acerinox (-1,51%) y ArcelorMittal (-1,51%).

Por otro lado, a cierre de la sesión europea, también predomina el verde en la renta variable estadounidense, una vez que el Nasdaq Composite registra un avance de un 0,24% y el S&P 500 de un 0,13%.

Renta fija

Continuación de la tendencia a la baja de los tipos de interés en los principales mercados de deuda soberana de la Eurozona y de EEUU, registrándose caídas de yield más elevadas en la parte larga de las curvas de tipos de interés.

De esta manera, continúa la tendencia de las últimas semanas de aplanamiento de la pendiente de las curvas de tipos de interés, reduciéndose así gran parte de la positivización de la misma que se registra tanto en la Eurozona como en EEUU desde inicio de año (YTD, year-to-date).

En este sentido, a pesar del repunte de la inflación en los últimos meses como consecuencia del efecto base y la subida de los precios de la energía, tanto en la Eurozona como en EEUU, la incertidumbre sobre la situación epidemiológica y el tono prudente de los bancos centrales ha apoyado el movimiento a la baja de los tipos de interés a largo plazo. En este sentido, durante el fin de semana, varios miembros de la Reserva Federal han continuado con el mensaje prudente establecido por el organismo estadounidense, abogando por continuar con los estímulos sobre la economía.

Así, en la Eurozona, la caída de yield más relevante se ha situado en Italia, cayendo la TIR de su bono a 10 años 5 pb a un 0,57%. A su vez, la rentabilidad del bono español a 10 años ha retrocedido 3 pb a un 0,23% y la del bono alemán a 10 años 3 pb a un -0,49%.

A su vez, fuera de la zona monetaria europea, la yield del Gilt británico a 10 años ha cerrado en un 0,52% (-4 pb). Asimismo, los movimientos en la curva de tipos de interés estadounidense son ligeramente más elevados, experimentando a cierre de sesión una caída de 6 pb el Treasury a 10 años a un 1,16%.

Materias primas y divisas (a cierre de sesión europea)

Predomina el tono bajista en el mercado de petróleo en la sesión de hoy, si bien tanto la cotización del WTI como la del Brent se mantienen por encima del umbral de 70,5 y 72,5 dólares por barril, respectivamente.

Todo ello en un contexto en que la atención del mercado se sitúa en Asia-Pacífico, cuya incertidumbre sobre la situación epidemiológica está incrementando la incertidumbre sobre la evolución de la demanda en los próximos meses. En este sentido, en Tailandia se han extendido las medidas de restricción de la movilidad como consecuencia de la expansión de la variante delta del coronavirus, mientras que los casos de covid-19 en Sidney (Australia) se han situado en máximos desde el inicio de la pandemia.

Paralelamente, el PMI Caixin manufacturero de julio de China, el segundo mayor consumidor de petróleo a nivel global, se ha situado en mínimos desde abril de 2020 a pesar de mantenerse en zona de expansión (50,3 puntos), aumentando así las dudas sobre el dinamismo de la recuperación del sector industrial del país asiático.

Por otro lado, en el lado de la oferta, una encuesta de Reuters ha mostrado que la producción de crudo de la OPEP+ creció en julio hasta máximos desde también abril de 2020 como consecuencia del acuerdo para incrementar gradualmente la producción de la materia prima.

En esta coyuntura, el precio del Brent a cierre de sesión europea cae 3,73% hasta 72,6 dólares por barril, y el del WTI (de referencia en EEUU) se sitúa en torno a 70,8 dólares por barril (-4,23%).

Asimismo, predomina el tono mixtoentre la evolución de hoy de los metales preciosos, experimentando el platino un avance de un 1,61% hasta 1.068 dólares por onza. Por su parte, la plata cae un 0,26% a 25,5 dólares por onza y el oro un 0,24% a 1.810 dólares por onza.

En el mercado de divisas, el cruce eurodólar se consolida en la primera sesión de la semana por encima del umbral de 1,185 dólares por euro, registrando a cierre de sesión de europea un ligero avance de un 0,06% a 1,188 dólares por euro. A su vez, el Dollar Index cae un 0,21% a 92,0 puntos.

Macro

Indicadores adelantados: PMIs manufactureros en la Eurozona

- En julio, el índice PMI manufacturero de IHS Markit de la Eurozona retrocedió por primera vez tras doce meses de crecimiento, y tras haber alcanzado su máximo valor histórico desde que comenzó a elaborarse la serie en junio de 1997 el mes pasado. Esta caída de 0,6 puntos (a 62,8) sitúa al PMI del sector manufacturero de la Eurozona en niveles de marzo.

En este sentido, la encuesta de julio aportó nuevos indicios de que los fabricantes y sus proveedores tienen dificultades para aumentar la producción con la suficiente rapidez para satisfacer la demanda, lo que deriva en que los precios sean cada vez más altos.

Así, aunque el crecimiento de la demanda se ha ralentizado ligeramente a medida que el impulso inicial de la reapertura de la economía se desvanece, la encuesta de julio mostró que las entradas de nuevos pedidos superan a la producción en una medida sin precedentes en los 24 años de historia de la encuesta. A su vez, la escasez de insumos volvió a empeorar en julio a un ritmo casi récord y en julio se produjo otro aumento casi récord de la cartera de pedidos.

La creación de reservas de seguridad también sigue siendo generalizada alta en medio de las continuas especulaciones sobre futuras dificultades de suministro. La creciente preocupación por la forma en que la variante delta del coronavirus plantea nuevas amenazas a las cadenas de suministro y a la disponibilidad de personal ha contribuido a que las expectativas de crecimiento futuro sean las más bajas en lo que va de año.

Mientras tanto, las presiones sobre los precios no muestran signos de disminuir, ya que en julio se produjo otro aumento récord tanto en los costes de los insumos como en los precios cobrados por los bienes, ya que la demanda supera a la oferta, y las preocupaciones sobre la futura disponibilidad de la oferta crecen de nuevo.

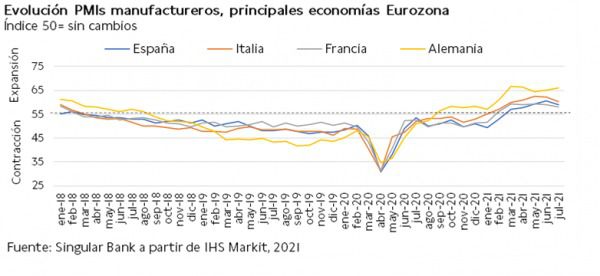

Con la excepción de Alemania, se produjo un amplio descenso de los PMI manufactureros nacionales en la en julio.

- El índice manufacturero de Alemania aumentó 0,8 puntos hasta 65,9 puntos. La economía alemana del sector privado sigue mostrando signos de recuperación, según la encuesta flash del PMI de julio. Impulsado por el resurgimiento del sector de los servicios, el índice general de la encuesta se sitúa ahora en un máximo histórico y señala que la recuperación sigue teniendo un fuerte impulso al comienzo del tercer trimestre.

- En Francia, su PMI del sector manufacturero mostró un descenso de 1 punto respecto a junio. En cualquier caso, el PMI señaló otra fuerte tasa de crecimiento intermensual de la producción, con los proveedores de servicios superando una vez más a sus homólogos de la industria.

- En Italia, su indicador manufacturero se situó por encima de 60 puntos por cuarto mes consecutivo, pese a bajar a 60,3 puntos (-1,9 puntos) debido principalmente a que los retrasos en el suministro y las presiones de capacidad afectaron a la producción de las fábricas.

- En España, el índice disminuyó a 59 puntos, -1,4 puntos respecto a junio. Así, los datos de julio volvieron a ofrecer una imagen positiva del crecimiento de la industria manufacturera, con el sector de nuevo apoyado por las fuertes tendencias de la demanda y la reapertura en curso de la economía. Sin embargo, el suministro de entrada -vinculados a la escasez de productos y a las dificultades de transporte, especialmente en el caso del transporte marítimo- se resiente, y el crecimiento de la producción se ha visto limitado por estas dificultades en julio.

Indicador adelantado: PMI manufacturero en Reino Unido

En Reino Unido, el PMI manufacturero de IHS Markit mostró un descenso en julio de 3,5 puntos respecto al mes anterior hasta 60,4 puntos.

El sector manufacturero no pudo mantener en julio el ritmo de crecimiento de la producción observado a principios de año tras la reapertura de la economía británica, ya que la paralización de la oferta se tradujo en una moderada desaceleración de los ritmos de expansión de la producción, los nuevos pedidos y la creación de empleo.

Ventas minoristas en Alemania

En junio, según Destatis, las ventas minoristas reales (ajustadas a la inflación) en Alemania repuntaron un 4,2% respecto al mes anterior, 0,4 pp menos que en mayo (del 4,6% mensual). Así, las ventas minoristas reales se ralentizaron ligeramente frente al mes anterior tras la significativa caída del mes de abril. Esta evolución se explica por el descenso de la incidencia del covid-19 en Alemania, así como la progresiva relajación de las restricciones de movilidad impuestas por el “freno de emergencia federal”.

En términos interanuales, su nivel fue un 6,2% superior al registro de junio de 2020, periodo marcado por la desescalada de los estados federados alemanes.

Indicador adelantado: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU repuntó en julio hasta 63,4 puntos, 1,3 pp superior a los 62,1 puntos alcanzados en junio. El índice superó las expectativas de los analistas, que lo situaban en 63,1 puntos, y obtuvo nuevamente su mayor registro desde que comenzó a elaborarse la serie en mayo de 2007, apoyado en el repunte de la producción y de los nuevos pedidos.

No obstante, también se intensificaron los problemas de producción. La escasez de suministros y las demoras en el trasporte de las manufacturas ejercieron una importante presión sobre el coste de los inputs, que alcanzó su mayor registro histórico desde el comienzo de la serie temporal.

Indicador manufacturero del Institute for Supply Management (ISM) en EEUU

En julio, el indicador adelantado ISM del sector manufacturero en EEUU se mantuvo en terreno de expansión por decimocuarto mes consecutivo, si bien disminuyó nuevamente a un 59,5% (-1,1 pp respecto al mes anterior). Así, cayó tanto el índice de nuevos pedidos, que se situó en un 64,9% (vs 66% en junio), como el de producción, que descendió hasta un 58,4% (vs 60,8% en junio).

Por su parte, el índice de precios en julio se moderó hasta un 85,7% tras el dato de junio, de un 92,1%, su mayor registro desde julio de 1979.

Empresarial

Acciona (Hoy: +0,39%; YTD: +11,14%)

La sociedad ha informado a la CNMV de que la Verdosa S.L. (sociedad de la familia Entrecanales Marsans) ha dejado de formar parte del Pacto Parasocial de Estabilidad Accionarial suscrito entre esta última y los Grupos Familiares de D. José María Entrecanales de Azcarate y D. Juan Entrecanales de Azcarate.

El comunicado también aclara que los términos de dicho pacto no se han modificado, y que cada uno de sus firmantes mantiene plena libertad de voto. No se ha producido, por tanto, concertación alguna con respecto a la gestión de Acciona.

Heineken (Hoy: +0,72%; YTD: +8,44%)

El holding presenta hoy sus resultados semestrales. Sus ingresos crecieron un 7,3% con respecto a 1S2020, alcanzando los 11.970 millones de €, y su resultado de explotación (EBIT) fue un 1.920% más elevado, situándose en 1.717 millones de €.

Así, su beneficio neto fue de 1.034 millones de €, un 448% superior al del mismo periodo del año anterior. Cabe destacar que los resultados del primer semestre de 2020 se vieron fuertemente afectados por las medidas de restricción de la movilidad impuestas por los gobiernos a nivel global, lo que provocó un descenso del consumo de cerveza.

Asimismo, en cuanto al volumen de ventas del grupo, alcanzó los 59,6 mhl (millones de hectolitros), un 19,3% superior al de 1S2020. No obstante, el crecimiento fue desigual por regiones, siendo el repunte más destacado en la región de las Américas (+36,6% interanual) y la de África, Oriente Medio y Europa de Este (+24,4%). En contraste, la región de Asia-Pacífico fue la única que registró una evolución negativa (-8,2%).

Con respecto al volumen de ventas de la marca registrada Heineken, este fue de 12,2 mhl. Sin embargo, su crecimiento con respecto a 1S2020 fue más homogéneo geográficamente que el del grupo. Así, el volumen de ventas aumentó un 26,8% globalmente, registrando su mayor repunte en la región de África, Oriente Medio y Europa de Este (+37,2%), y su crecimiento más moderado en Europa (+18,2%), región en la tiene su mayor volumen de ventas absoluto (4,8 mhl).

Por su parte, el flujo de caja del grupo alcanzó los 650 millones € en el periodo, y su deuda neta con respecto al ebitda se sitúa en 3x.

Finalmente, cabe destacar que, de acuerdo con la política de dividendos de la compañía, los dividendos del 11 de agosto de 2021 se han fijado en el 40% de su dividendo de 2019 (de forma excepcional no se pagaron dividendos en agosto de 2020 debido a la crisis del covid-19).

AXA (Hoy: +4,23%; YTD: +16,88 %)

La multinacional francesa especializada en el negocio de los seguros y en la gestión de activos ha anunciado un ingreso total en el IS de 2021 de 53,865 millones de euros, un 7% más que en el mismo período del año anterior.

Los beneficios netos normalizados aumentaron un 101%, hasta los 3.600 millones de euros, impulsados por:

- “Daños” (+323%), principalmente debido a que no se repitió el impacto de los siniestros relacionados con Covid-19 en el primer semestre de 2020, y a un sólido resultado de suscripción, especialmente en AXA XL, compensado en parte por unos menores ingresos por inversiones

- “Salud” (+5%) debido principalmente a mayores volúmenes en la mayoría de las geografías, así como a menores impuestos

- “Vida y Ahorro” (+10%) vinculado principalmente a un mayor margen técnico neto

- “Gestión de Activos” (+32%) que refleja un fuerte crecimiento de los ingresos combinado con una menor ratio de ingresos por costes.

Excluyendo los siniestros relacionados con Covid-19 en el primer semestre de 2020, los beneficios netos normalizados crecieron un 12%.

Los ingresos netos aumentaron un 191%, hasta los 4.000 millones de euros, principalmente por el aumento de los beneficios netos normalizados y impactos de mercado más favorables en la variación neta del valor razonable de los activos invertidos y los derivados, así como mayores plusvalías netas realizadas.

El coeficiente de solvencia II4 se situó en el 212% a 30 de junio de 2021, con un aumento de 12 puntos con respecto al 31 de diciembre de 2020, impulsado principalmente por una rentabilidad operativa positiva neta del dividendo devengado para el 1S21 (+6 puntos), y los efectos positivos de los mercados financieros (+3 puntos), principalmente por la subida de los tipos de interés y de los mercados de renta variable, y la emisión de una deuda subordinada verde (+4 puntos).

Por último, la rentabilidad subyacente de los fondos propios (ROE) se situó en el 16,6%, con un aumento de 8,3 puntos con respecto al primer semestre de 2020, principalmente por el aumento de los beneficios subyacentes.

Si (

Si ( No(

No(