Los principales mercados de renta variable a nivel global han cerrado la semana con una jornada con tono mixto, en la que, una vez más, el comportamiento del mercado de renta fija soberana, en el que hoy han predominado los repuntes de TIRes en los vencimientos a largo plazo, ha influido en la cotización de las bolsas. id:69367

En este sentido, tras cerrar ayer tanto el Dow Jones como el S&P 500 estadounidense en máximos históricos, en la entre la renta variable de la región de Asia-Pacífico ha predominado el

verde. En concreto, las revalorizaciones más acusadas se han situado en el

Nikkei 225 japonés (+1,73%) y en el

Kospi de Corea del Sur (+1,35%), mientras que han sido más limitadas en el caso del ASX 200 australiano (+0,79%) y del

Shanghai Composite (+0,47%). En lado negativo, el

Hang Seng de Hong Kong ha cerrado la jornada con un retroceso de un 2,20% tras informarse de un nuevo brote de más de 45 personas en un gimnasio, que también habría afectado a bancos y despachos de abogados. Asimismo, el

Sensex indio, tras permanecer cerrado ayer, ha perdido hoy un 0,95%.

Así, bajo este escenario, la renta variable europea ha iniciado su sesión hoy sin un rumbo claro, predominando entre sus principales índices bursátiles movimientos de un bajo alcance, tanto al alza como a la baja, tendencia que se ha consolidado a lo largo de la jornada.

Todo ello en un contexto en que el foco de atención de los inversores ha girado hacia el incremento de volatilidad de los mercados de renta fija soberanos, con repuntes de TIRes en la parte larga de la curva de tipos a nivel global, más acusados en EEUU y en Reino Unido. De esta manera, el anuncio ayer de que el BCE incrementará significativamente el próximo trimestre el ritmo de compras de deuda, a través de su programa PEPP, ha podido influir en que el repunte de TIRes en los bonos de la Eurozona haya sido más limitado que en resto del mercado en la sesión de hoy.

Sin embargo, en esta ocasión el impacto sobre la renta variable ha sido más moderado que en jornadas anteriores. En concreto, el efecto de este movimiento al alza de las TIRes ha sido más acusado por sectores, con una influencia positiva en el caso del sector bancario (Stoxx 600 Banks+1,30%) y de forma negativa en el del sector tecnológico (Stoxx 600 Technology-2,11%).

Paralelamente, se ha incrementado hasta 10 el número de países de la Eurozona que han decidido paralizar la vacunación o suspender la administración de dosis del último lote enviado de la vacuna de AstraZeneca debido al incremento de casos de trombosis días después de haberse suministrado la vacuna de la farmacéutica británica. En este sentido, la Agencia Europea de Medicamento (EMA) ha recomendado seguir usando esta vacuna, una vez que hasta ahora no habría indicios confirmados de que la vacunación haya causado dichas afecciones.

Por otro lado, en el ámbito macroeconómico, en febrero la inflación en Alemania mantuvo su senda alcista, avanzando hasta un 1,3% interanual (+0,3 pp respecto a enero), como consecuencia del impacto de la normalización de los tipos impositivos del IVA en el país del centro de Europa. Por su parte, esta evolución del nivel de precios contrasta con la de España, donde el IPC se situó en un 0,0% anual en febrero debido, entre otros motivos, a la estabilización del precio de los servicios de alojamiento y paquetes turísticos. Finalmente, el Eurostat ha publicado que la producción industrial avanzó en enero un 0,8% respecto al mes anterior (+0,9 pp respecto al diciembre), si bien situándose en niveles positivos en términos interanuales (+0,1% interanual) por primera vez desde octubre de 2018.

En este contexto, entre los principales índices bursátiles de Europa ha predominado finalmente el verde, a excepción del DAX 30 alemán, que tras alcanzar ayer máximos históricos, ha caído hoy un 0,46%. Por su parte, el IBEX 35 español y en el Footsie 100 inglés han cerrado la semana con un avance el viernes 12 de marzo de un 0,60% y un 0,36%, respectivamente, mientras que el CAC 40 francés ha limitado su revalorización hoy a un 0,2%.

En España, el IBEX 35 ha registrado una revalorización semanal de un 4,32%, superando así el nivel de 8.600 puntos. En concreto, en la jornada de hoy, se ha consolidado en máximos de los últimos 12 meses tras avanzar un 0,60% hasta 8.645 puntos. Entre sus componentes, ha destacado el comportamiento del sector financiero, con las alzas hoy de Banco Sabadell (+3,43%), Bankia (+3,05%) y Mapfre (2,68%). Asimismo, la revalorización también ha sido acusada en el caso de ArcelorMittal (+3,12%). Por otro lado, en terreno negativo, los retrocesos más elevados se han situado en Cellnex (-1,90%), CIE Automotive (-1,68%) y Solaria (-1,41%.

En EEUU, entre sus índices bursátiles, tras los repuntes de ayer tras la firma de la ley de estímulos de 1,9 billones de dólares de Joe Biden, predomina el rojo a cierre de sesión europea. Las caídas son más significativas en los valores del sector tecnológico (S&P 500Information Technology -0,95%, a cierre de sesión europea) como consecuencia del repunte de las TIRes en la curva de tipos de interés soberanos de EEUU. En este sentido, el Nasdaq Composite cae un 1,09% y el S&P 500 un 0,31%.

Renta fija

Tras la estabilización de las TIRes soberanas en los principales mercados de renta fija de las economías avanzadas de las últimas sesiones, en el día de hoy se ha registrado nuevamente un repunte de la volatilidad, que se ha traducido en un incremento generalizado de lasyield de los bonos soberanos a largo plazo de las principales economías avanzadas.

De esta manera, nuevamente los inversores, como consecuencia del aumento de las expectativas de inflación a medio y largo plazo, han decidido reducir su exposición al mercado de renta fija soberano. Al mismo tiempo, las ventas han sido más acusadas en la parte larga de la curva de tipos de interés, mientras que los repuntes de TIRes han sido de menos nivel en la parte corta de la misma, produciéndose así una positivación de su pendiente.

Asimismo, en el día de hoy, se han registrado repuntes de TIRes soberanas más elevados en las curvas de tipos de interés de EEUU y de Reino Unido, con aumentos de yield de más de 8 pb en sus referencias a 10 años.

Por su parte, en la Eurozona, en un contexto marcado por la decisión ayer del Consejo de Gobierno del BCE de incrementar el próximo trimestre del ritmo de compras del programa PEPP, los movimientos al alza de los tipos de interés soberanos en el mercado secundario han sido más reducidas, entre 2 y 4 pb en las referencias a 10 años.

En concreto, la yield del bono alemán a 10 años ha repuntado 2,8 pb hasta un -0,307% y la del bono francés a 10 años 2,7 pb hasta un -0,069%. Asimismo, entre los países del sur de Europa, la TIR del bono español a 10 años ha aumentado 3,3 pb hasta un 0,326% y la del bono italiano a 10 años 2,3 pb hasta un 0,621%.

Por su parte, fuera de la Eurozona, los movimientos alza de los tipos de interés han sido más elevados, conla rentabilidad del Gilt británico a 10 años registrando un aumento de 8,7 pb hasta un 0,819%.

Al mismo tiempo, la TIR del bonoTreasury a 10 años de EEUU sube 8,4 pb hasta el nivel de 1,621% a cierre de sesión europea, superando el umbral de 1,60% y situándose en máximos desde inicios de febrero de 2020.

Materias primas y divisas (a cierre de sesión europea)

Jornada sin movimientos destacados en la evolución de la cotización del precio del barril de petróleo. Todo ello en un contexto en que el precio del barril de crudo, tanto Brent como WTI, repuntó más de un 2% en la jornada de ayer.

De esta manera, el precio del petróleo, sustentado en la expectativa de que la OPEP+ mantendrá la producción en niveles reducidos hasta que se produzcan signos claros de la recuperación de la demanda, se consolida en niveles máximos del último año.

Todo ello en una semana en la que ha destacado la mejora de las previsiones de la OPEP de recuperación de la demanda de crudo a partir del 2S de 2021, apoyadas en las expectativas de un mayor uso del petróleo y sus derivados una vez se relajen las medidas de restricción de la movilidad y repunte la actividad económica. En contraste, en una coyuntura marcada por la menor actividad de refino en Texas debido al paso de una ola de frío, los inventarios de la Administración de Información de la Energía (AIE) en EEUU se han mantenido en niveles elevados, incrementándose en la semana pasada en 13,78 millones de barriles. Asimismo, la semana anterior los inventarios de la AIE habían registrado su mayor aumento desde 1982.

Así, a cierre de sesión europea, la cotización del barril Brent se sitúa en torno al nivel de 69,6 dólares por barril (-0,06%), mientras que el precio del barril de petróleo WTI (de referencia en EEUU) sube un 0,08% hasta 66,1 dólares por barriles, manteniéndose por encima del umbral de 66 dólares por barril alcanzado ayer.

Paralelamente, en el mercado de metales preciosos, predomina, a cierre de sesión europea, elrojo,con la cotización de la onza de oro cayendo un 0,90% hasta 1.707 dólares. A su vez, el precio de la plata registra un retroceso de un 1,82% hasta 25,72 dólares por onza mientras que el del platino se sitúa en torno a 1.193 dólares por onza (-0,61%).

En el mercado de divisas, el cruce eurodólar, en una semana con un ligero repunte de la volatilidad, en la que se ha situado en el rango entre 1,183 y 1,199 dólares por euro, cae, a cierre de sesión europea, un 0,51% hasta 1,192 dólares por euro.

Macro

Inflación en España

En febrero, la inflación en España se situó en un 0,0% anual (confirmando el dato preliminar) tras alcanzar un 0,5% anual el mes anterior. Una evolución que refleja principalmente la reducción del precio de la electricidad y la mayor estabilidad de los de servicios de alojamiento y paquetes turísticos.

En concreto, los precios del grupo de vivienda (que incluye electricidad) cayeron un 1,1% anual y los de ocio y cultura un 0,4% anual (vs. -0,9% en enero). Por su parte, la tasa anual del grupo de hoteles, cafés y restaurantes disminuyó 0,6 pp hasta un 0,0%, mientras que la de alimentos y bebidas no alcohólicas descendió 0,1 pp hasta un 1,6% anual.

Paralelamente, la inflación subyacente se redujo 0,3 pp hasta un 0,3% anual.

Ventas minoristas en España

En enero, el comercio minorista en España se redujo un 7,6% respecto al mes anterior (vs. +1,3% mensual en diciembre de 2020), registrando su primera tasa mensual negativa significativa desde abril del año anterior. El mayor descenso se produjo en las ventas de las grandes superficies (-17,6% mensual).

En términos interanuales, las ventas minoristas se situaron un 9,5% por debajo de sus niveles de enero de 2020, tras registrar un -1,5% interanual el mes anterior. Sin incluir estaciones de servicio, cuyas ventas retrocedieron un 15,7% interanual, la tasa general del comercio minorista se situaría en un -9,0% interanual.

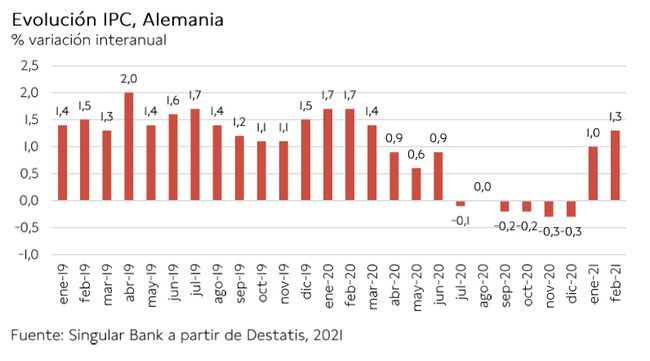

Inflación en Alemania

En febrero, la inflación en Alemania avanzó a un 1,3% anual, frente a un 1,0% anual en enero, continuando con su tendencia al alza ante la normalización de los tipos impositivos del IVA (tras su reducción temporal vigente entre agosto y el 31 de diciembre de 2020 para impulsar la demanda interna), el incremento de las tasas de las emisiones de CO2 y el aumento del salario mínimo.

Por tipología de bienes, destacaron especialmente los aumentos de precios de los combustibles de motor (+2,4%), gas natural (+2,1%) y gasóleo para calefacción (+1,1%). Por su parte, el incremento de precios de los alimentos se desaceleró ligeramente, registrando una subida de un 1,4%, 0,6 pp inferior a la del mes anterior.

Excluyendo los precios de la energía, la tasa de inflación se mantuvo en un 1,4% anual en febrero.

Producción industrial en la Eurozona

En enero, la producción industrial en la Eurozona repuntó un 0,8% respecto al mes anterior(vs. -0,1% mensual en diciembre), situándose un 0,1% por encima de su nivel de enero de 2020.

El mayor incremento en términos interanuales se registró en la producción de bienes intermedios (+1,8%), seguido de bienes de consumo duradero (+1,6%), bienes de equipo (+0,9%) y energía (+0,4%). En contraste, la producción de bienes de consumo no duradero cayó un 3,9% interanual.

Índice de Precios al Productor en EEUU

En febrero, el Índice de Precios al Productor (IPP) para la demanda final en EEUU se incrementó ligeramente un 0,5% mensual, tras alcanzar el mes anterior su mayor ritmo de crecimiento desde que comenzó a elaborarse este indicador en diciembre de 2009 (+1,3% mensual). Por segmentos, los precios de los bienes repuntaron un 1,4% mensual, mientras que los de servicios se mantuvieron prácticamente estables (+0,1% mensual).

En términos interanuales, el IPP se situó un 2,8% por encima de sus niveles de febrero de 2020, su mayor incremento desde octubre de 2018.

Por su parte, los precios de la demanda final excluyendo alimentos, energía y servicios comerciales se incrementaron un 2,2% interanual en febrero, registrando su mayor crecimiento desde mayo de 2019.

Empresarial

Renault (Hoy: +0,14%; YTD: +11,27%) y Daimler (Hoy: -1,90%; YTD: +22,37%)

La fabricante de automóviles francesa ha anunciado la venta completa de su posición en Daimler (más de 16 millones de acciones que representaban el 1,54% del capital de la empresa alemana) a un precio de 69,50 euros por acción, un descuento en torno a un 3,6% respecto al precio del cierre de ayer.

En concreto, Renault ha recaudado 1.143 millones de euros mediante una colocación entre inversores cualificados.

A su vez, el grupo francés ha destacado que el importe percibido le permitirá acelerar su proceso de desapalancamiento financiero de su actividad Automotive. Asimismo, ha recalcado que la asociación industrial entre Renault y Daimler se mantiene intacta y no se verá impactada por esta transacción financiera.

DIstribuidora Internacional de Alimentación, DIA (Hoy: +0,17%; YTD: +4,98%)

La cadena de supermercado española ha confirmado que, tras el proceso de refinanciación de su deuda, los servicios relativos al rating corporativo a largo plazo de la Sociedad, su rating de probabilidad de default, su rating senior unsecured a largo plazo y su rating para el programa de bonos (senior unsecured MTN program) provistos por parte de Standard & Poor´s y Moody’s Investors Service han sido cancelados y dejarán de dar su opinión sobre la deuda de DIA.

Indra Sistemas (Hoy: +0,66%; YTD: +9,38%)

Indra Sistemas ha anunciado la finalización del Programa Temporal de Recompra de acciones anunciado el pasado 1 de marzo.

Asimismo, Indra ha comunicado el programa ha acabado debido a que se alcanzó el número máximo de acciones a adquirir, esto es, 650.000 acciones representativas del 0,37% del capital social de la compañía y produciéndose, por tanto, su finalización con anterioridad a la fecha límite de vigencia (fijada previamente para el día 31 de marzo).

Johnson & Johnson (Hoy: +0,37%; YTD: +1,49%, a cierre de sesión europea)

Tras conocerse ayer la autorización de comercialización condicional (CMA, por sus siglas en inglés) de la vacuna monodosis de Janssen (filial de Johnson & Johnson) por la Comisión Europea en los 27 países de la Unión Europea, la farmacéutica detalló que prevé comenzar la entrega de dosis a la UE en la segunda mitad de abril (anteriormente primera mitad de abril), suministrando 200 millones de dosis a la UE (más Noruega e Islandia) en el año 2021.

Si (

Si ( No(

No(