Jornada mixta en los principales mercados de renta variable a nivel global, en la que las bolsas estadounidenses se han mantenido en positivo continuando con su tendencia alcista de ayer y siguiendo la estela de las principales bolsas asiáticas (Nikkei 225 japonés: +1,78%), en contraste con las caídas registradas en Europa. id:62015

No obstante, las variaciones de las cotizaciones han sido moderadas en términos generales. En la sesión bursátil de hoy no ha tenido un impacto significativo la noticia de que la vacuna contra el Covid-19 desarrollada por AstraZeneca junto con la Universidad de Oxford comenzará a producirse en México y Argentina para su distribución en América Latina.

Ante la ausencia de datos macroeconómicos relevantes en la Eurozona, a excepción de los datos definitivos de IPC de España y Alemania (que han confirmado en ambos casos sus cifras preliminares), el centro de atención de los inversores se ha situado nuevamente en EEUU.

Por un lado, las declaraciones realizadas ayer, tras el cierre de sesión europea, por algunos miembros de la Fed corroboraron las negativas expectativas de la economía estadounidense. El presidente de la Fed de Boston, Eric Rosengren, declaró que la desaceleración continuará ante el débil gasto de los consumidores mientras sean necesarias más restricciones de movilidad. Además, afirmó que es necesario que los fuertes estímulos fiscales vayan acompañados de medidas para controlar la propagación del virus. En este sentido, las negociaciones en el Congreso en torno a un nuevo plan de ayudas para mitigar el impacto de la pandemia continúan sin mostrar signos de avance, señalando la presidenta de la Cámara de Representantes de EEUU, Nancy Pelosi, que las posiciones entre demócratas y Gobierno continúan distantes.

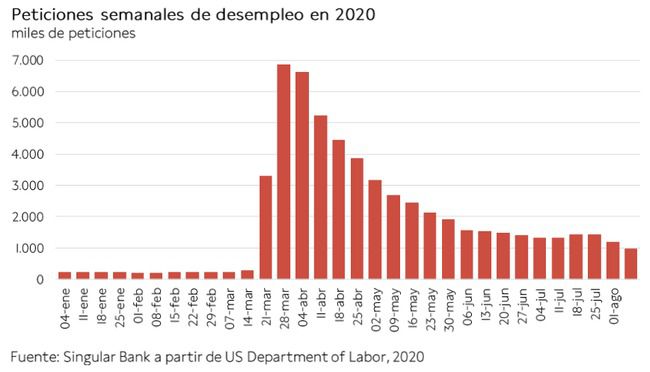

Por otro lado, la publicación de las últimas cifras del mercado laboral estadounidense, que se unen a las conocidas la semana pasada (la tasa de paro descendió hasta un 10,2%), constatan su progresiva recuperación. En concreto, en la primera semana de agosto las solicitudes de prestaciones de desempleo en EEUU disminuyeron por debajo de 1 millón por primera vez desde que comenzó la pandemia, superando las expectativas del consenso del mercado, que proyectaban que se mantuvieran en torno a 1,1 millones.

Todo ello en un contexto en el que EEUU ha decidido mantener los aranceles a productos europeos, que afectan a un volumen de bienes de 7.500 millones de euros. En concreto, mantendrá los aranceles del 15% a los aviones Airbus y del 25% sobre otros bienes europeos, a pesar de que la UE se ha adherido a las normas de la Organización Mundial del Comercio (OMC) en lo que respecta a las ayudas a la compañía aeronáutica francesa.

En este escenario, los principales índices bursátiles de la Eurozona han retrocedido en torno a medio punto porcentual, registrando la menor caída el DAX 30 alemán (-0,50%). Por su parte, las pérdidas del FTSE británico se han elevado hasta un 1,50% tras registrar ayer una revalorización superior a la de las principales bolsas de la zona monetaria.

En España, el IBEX 35 ha retrocedido un 0,62%, manteniéndose próximo a la barrera de los 7.300 puntos (7.251 puntos a cierre de sesión). Su evolución en la sesión bursátil de hoy ha estado apoyada principalmente en las subidas de Meliá Hotels (+2,11%) y Siemens Gamesa (+1,25%). En terreno negativo, los valores que han mostrado una evolución más negativa han sido ArcelorMittal (-3,38%) e IAG (-3,99%).

En EEUU, a cierre de sesión europea, entre sus principales bolsas predomina el verde. El S&P 500 avanza ligeramente un 0,06%, mientras que el Nasdaq se revaloriza un 0,88%.

Renta fija

Jornada de repuntes de TIRes en los principales mercados de deuda soberana europea, especialmente significativos en los países del sur de Europa.

En la parte larga de la curva, el mayor incremento de rentabilidad se ha producido en el bono portugués a 10 años (+7,3 pb) hasta 0,392%, seguido del bono español a 10 años (+6,5 pb) hasta 0,364%. Asimismo, la TIR del bono italiano a 10 años ha repuntado por encima de un 1% (+5 pb).

Por su parte, el rendimiento de Bund alemán se ha incrementado en 3,5 pb en su referencia a 10 años, situándose en -0,415%.

En Reino Unido, la TIR del bono británico a 10 años ha experimentado un ligero repunte de 0,6 pb hasta 0,241%.

En contraste, la rentabilidad del bono estadounidense a 10 años retrocede ligeramente a cierre de sesión europea en torno a 0,68% (-0,3 pb).

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo han roto su tendencia alcista de ayer tras rebajar la Agencia Internacional de la Energía (AIE) sus proyecciones de demanda global principalmente ante la debilidad de la demanda de combustibles para aviones. En concreto, la AIE ha reducido sus estimaciones en 140.000 barriles diarios respecto a su escenario anterior hasta 91,9 millones en 2020, lo que supone 8,1 millones de barriles diarios menos que el año anterior. Asimismo, ha actualizado sus previsiones para 2021 hasta 97,1 millones de barriles (-240.000 barriles respecto a su estimación previa).

En este contexto, la cotización del petróleo Brent ha caído desde su máximo de cierre desde principios de marzo registrado ayer (45,43 dólares por barril) ante la significativa reducción de los inventarios semanales de crudo de EEUU. En concreto, hoy se sitúa en 45,15 dólares por barril a cierre de sesión europea (-0,62%), mientras que el precio del petróleo WTI (de referencia en EEUU) retrocede un 0,63% hasta 42,40 por barril.

Por otro lado, el precio del oro repunta un 1,57% marcando su máximo nivel de las últimas 3 jornadas, situándose en torno a 1.946 dólares por onza.

En el mercado de divisas, el dólar supera nuevamente la barrera de los 1,18 dólares por euro ante la incertidumbre sobre las negociaciones del nuevo paquete de estímulos fiscales de EEUU. A cierre de sesión europea, el cruce eurodólar se sitúa en 1,182 dólares por euro (+0,3%).

Macro

Índice de Precios de Consumo (IPC), España

En julio, la tasa de variación del IPC retrocedió 3 décimas respecto al mes anterior, situándose la inflación en un -0,6% anual (confirmando el dato preliminar publicado el 20 de julio), en un contexto de progresiva reactivación de la actividad tras la finalización del estado de alarma el pasado 22 de junio. Esta evolución se explica principalmente por la reducción de los precios de turismo y hostelería, frente a una subida en julio de 2019, y de la alimentación. En contraste, aumentaron los de carburantes y lubricantes, por encima de su incremento del mismo periodo del año anterior.

Entre los grupos especiales Covid-19, creados a raíz de la pandemia, se observó el siguiente patrón en la variación de sus precios:

- La tasa del grupo especial bienes Covid-19, formado por alimentos, bebidas, tabaco, limpieza, artículos no duraderos para el hogar, productos farmacéuticos y de cuidado personal, y comida para animales, descendió 5 décimas hasta un 1,8% anual, frente a un 2,3% en junio. En concreto, los precios de alimentación y bebidas no alcohólicas disminuyeron hasta un 2,2% anual (-0,6 pp).

- La variación de los precios del grupo especial servicios Covid-19, que incluye alquiler de vivienda y garaje, la distribución de agua, recogida de basuras, gastos comunitarios, electricidad, gas, gasóleo para calefacción, telefonía, música y televisión en streaming, seguros, comisiones bancarias y servicios funerarios, se situó en un -2,9% anual, 0,5 pp inferior a la de junio (-2,4% anual).

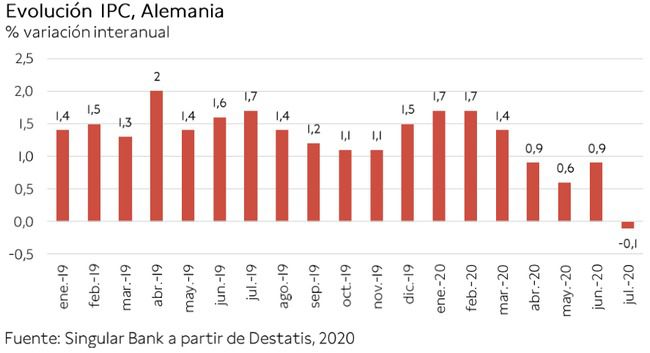

Índice de Precios de Consumo (IPC), Alemania

En julio, la tasa de variación anual del IPC de Alemania se situó en un -0,1%, frente a un 0,9% anual registrado el mes anterior. Este descenso del nivel de precios vendría explicado por la entrada en vigor en el mes de julio de la rebaja del tipo reducido y general del IVA hasta finales de 2020.

Índice de precios de importación, EEUU

En julio, los precios de importación de EEUU aumentaron por tercer mes consecutivo, registrando una variación mensual de un 0,7%, moderando su avance de junio (+1,4%). Esta evolución se explica principalmente por el incremento de los precios de los combustibles (+6,9%). Sin embargo, en términos interanuales el índice de precios de importación se situó un 3,3% por debajo de su nivel de julio de 2019.

Por su parte, el índice de precios de las exportaciones estadounidenses avanzó un 0,8% mensual, 0,4 pp inferior a su registro del mes anterior. En términos anuales, los precios disminuyeron un 4,4%.

Peticiones semanales de prestaciones de paro, EEUU

En la primera semana de agosto, las solicitudes de prestaciones de desempleo en EEUU disminuyeron por debajo de 1 millón por primera vez desde que comenzó la pandemia.

En concreto, entre el 3 y el 8 de agosto se registraron 963.000 nuevas solicitudes, disminuyendo en 228.000 peticiones frente a la semana anterior (1.191.000).

Empresarial

AmRest (HOY: +13,58%; YTD: +50,25%)

El grupo propietario de cadenas de restauración como Tagliatella o KFC redujo sus ventas un 43,6% interanual en el 2T de 2020, hasta 272 millones de euros. En los primeros 3 meses del año, AmRest había reducido sus ventas un 7,4% interanual.

La compañía ha declarado que en abril su facturación disminuyó un 66,9% respecto al mismo periodo del año anterior, con aproximadamente un 56% de sus restaurantes abiertos y operativos a finales de abril, principalmente con servicios de entrega a domicilio, pedidos en ventanillas desde el automóvil y recogida en el local. A finales de junio la tendencia de ventas continuó mejorando (-24,4% interanual), abriendo el 92% de sus restaurantes.

En este contexto, AmRest ha aumentado sus capacidades de servicios de entrega a domicilio y pedidos en ventanillas desde el automóvil para afrontar la menor afluencia de clientes dentro de los restaurantes. Las ventas a través de estos canales se incrementaron un 70% en mayo y un 51 % en junio.

Deutsche Telekom (HOY: +1,32%; YTD: +5,08%)

La facturación de la compañía de telecomunicaciones alemana ascendió a 46.984 millones de euros en los primeros 6 meses de 2020, un 20% más que en el mismo periodo del año anterior, tras la integración de la compañía estadounidense Sprint ante la fusión con su filial T-Mobile US el pasado 1 de abril.

Por otro lado, el beneficio neto de Deutsche Telekom se incrementó un 21,5% interanual hasta 5.597 millones de euros, con un impacto limitado de la pandemia.

Zurich Insurance (HOY: -2,60%; YTD: -13,07%)

En el primer semestre del año, el beneficio operativo de la aseguradora Zurich se contrajo un 40% respecto al mismo periodo del año anterior hasta 1.700 millones de dólares (vs. 2.800 millones de dólares en el 1S de 2019). La compañía cuantificó el impacto de la pandemia en 686 millones de dólares.

Por su parte, el beneficio neto se situó en 1.200 millones de dólares, un 42% inferior a registrado en el primer semestre de 2019.

La compañía ha afirmado que, a pesar de este semestre sin precedentes marcado por la crisis del coronavirus, disturbios sociales y una elevada tasa de catástrofes naturales, sus tarifas de seguros comerciales aumentaron un 8% entre enero y junio, mostrando una tendencia positiva a partir del 2T.

Cisco (HOY: -11,39%; YTD: -11,13%, a cierre de sesión europea)

En el cuarto trimestre fiscal de Cisco (de abril a junio), sus ingresos disminuyeron por tercer trimestre consecutivo, un 9% respecto al mismo periodo del año anterior. Sin embargo, la reducción de sus gastos operativos (-9% interanual) permitió aumentar su beneficio por acción un 22% respecto al 4T de 2019. Así, su beneficio por acción se situó en 0,80 dólares por acción, superando las proyecciones del consenso del mercado (0,74 dólares por acción).

La compañía proyecta una caída de ingresos de entre un 7% y 9% en su próximo trimestre fiscal, y un beneficio por acción de entre 0,69 y 0,71 dólares por acción.

Por otro lado, Cisco ha anunciado su intención de adquirir la compañía de redes ThousandEyes por un importe aproximado de 1.000 millones de dólares.

Si (

Si ( No(

No(