En la tarde de hoy el presidente de la Fed, Jerome Powell, ha realizado una comparecencia ante el Comité Bancario del Senado, formando parte de su testimonio bianual ante las dos Cámaras del Congreso de EEUU. La atención se centraba especialmente en su visión sobre las expectativas de crecimiento económico y sobre la capacidad de la autoridad monetaria para moderar la inflación sin provocar un mayor deterioro de la economía. En este sentido, ha afirmado que la Reserva Federal prevé aumentar los tipos de interés oficiales hasta un 3-3,5% a finales de año con el objetivo de hacer frente a las elevadas tasas de inflación. Una política claramente restrictiva que aumenta las probabilidades de recesión económica, si bien el presidente ha destacado la actual fortaleza de la economía estadounidense para hacer frente al ajuste monetario. Adicionalmente, mañana hablará en el Senado ante el Comité de Servicios Financieros de la Cámara de Representantes. Más tarde, será el turno de su homóloga en el BCE, Christine Lagarde, que podría explicar el grado de flexibilidad de las últimas medidas de la entidad monetaria de la Eurozona.

En actual coyuntura de elevados riesgos también surgen nuevas incertidumbres en el entorno político europeo, como la división surgida en Italia en el seno del Gobierno. La coalición del primer ministro italiano, Mario Draghi, peligra por la renuncia del ministro de Asuntos Exteriores, Luigi Di Maio, que dejará el partido Cinco Estrellas y creará su propio grupo tras su negativa a respaldar el apoyo militar a Ucrania. A su vez, el líder de Cinco Estrellas, Giuseppe Conte, podría abandonar la coalición. Esto no amenaza la mayoría de ambas cámaras del Parlamento, pero La Liga, con Matteo Salvini al frente, se convertirá en el partido más grande de la coalición.

En el plano macroeconómico, en Reino Unido la tasa anual de inflación escaló a un 9,1% en mayo, marcando un nuevo máximo de 40 años, en línea con la evolución observada en EEUU. En el caso del IPC subyacente, en contraste, se ha registrado una desaceleración por primera vez desde septiembre de 2021, alcanzando un 5,9% interanual (vs +6,0% esperado y frente a +6,2% en abril). En este contexto, el índice FTSE 100 ha caído un 0,88%.

Por otro lado, en la región Asia-Pacífico todos los índices han tenido un comportamiento negativo, principalmente significativo en los índices de las bolsas de Seúl y Hong Kong. El Gobierno chino ha vuelto a anunciar que está estudiando más medidas de apoyo al crecimiento de la economía y urge a los bancos a acelerar el crédito para proyectos de infraestructura. El ministro de finanzas, Liu Kun, ha comentado que acelerarán el gasto fiscal, así como la venta de bonos especiales de gobiernos locales destinados principalmente a la financiación de inversiones en infraestructuras.

En Europa, el Eurostoxx 50 ha perdido un 0,84%, y mantiene su tendencia bajista desde el 6 de junio. Hoy ha destacado la caída del FTSE MIB de 1,36%. El indicador europeo Stoxx 600 ha caído afectado principalmente por las empresas del sector de energía, materiales e industria, y apoyado por el sector de salud, consumo básico e inmobiliario.

En España, el IBEX 35 ha cerrado por debajo de 8.200 puntos tras caer un 1,10%. Entre sus componentes, las mayores revalorizaciones se han situado en Rovi (4,39%), Telefónica (2,03%) y BBVA (1,50%). En contraste, las mayores caídas se han registrado en Arcelor (-9,75%), Repsol (-4,27%) y Acerinox (-3,31%). Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un retroceso de 0,06% y el índice tecnológico Nasdaq un avance de 0,20%.

Renta fija

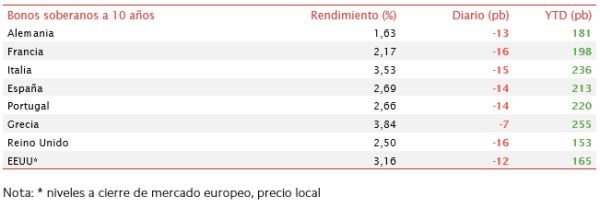

Jornada de grandes recortes generalizados de las Tires de los bonos soberanos en la Eurozona y EEUU, que corrigen parte de la tendencia de las últimas sesiones.

Los inversores han vuelto a apostar por la deuda soberana como refugio monetario, mientras aumenta la preocupación por la perspectiva de una recesión, ya que los bancos centrales continúan con su postura de seguir endureciendo el tono de su política monetaria ante los elevados niveles de inflación, a pesar de los riesgos para el crecimiento. No obstante, en términos generales el mercado se centra en la persistencia de la elevada inflación y sus implicaciones sobre el proceso de subidas de tipos de interés oficiales.

Según el panel de previsiones publicado hoy por el BCE, en el escenario central la entidad sigue considerando que la actividad económica aumentará el año que viene y que la inflación se desacelerará por debajo del 2% en el segundo semestre de 2023. No obstante, la autoridad monetaria europea no descarta un escenario en el que si se produce un corte total del suministro de gas ruso la economía de la Eurozona pueda situarse en un entorno de estanflación. Por otro lado, el BCE ha señalado que los bancos emisores de deuda tienen poco más de dos años para cumplir sus expectativas de gestión de los riesgos relacionados con el cambio climático. Frank Elderson, jefe adjunto del consejo de supervisión del BCE, ha afirmado que ve razonable que los bancos puedan cumplir plenamente con las expectativas indicadas a finales de 2024.

Respecto al comienzo de retirada de estímulos por parte de La Fed, se mantiene la incertidumbre sobre el ritmo de reducción que podría alcanzar. Cabe destacar que la entidad creó solamente 0,9 billones de $ en sus primeros 95 años de existencia entre 1913 y 2008. Desde entonces, en tan solo 13,5 años, ha creado vía impresión 9x esa cantidad, elevando el tamaño de su balance hasta 9 billones de dólares (en línea con el tamaño del balance del BCE).

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con correcciones severas. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un descenso de 14 pb hasta un 1,63%. En España, esta referencia ha corregido 15 pb su TIR hasta 2,70%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU cae en torno a 12 pb hasta un 3,16%. Por su parte, la rentabilidad de los bonos de menor calidad crediticia en el país, rondan los máximos de más de dos años, con el mercado encaminándose hacia la mayor pérdida mensual desde el desplome con el estallido de la pandemia en marzo de 2020. El rendimiento se sitúa en el 8,5% y la pérdida del mes hasta la fecha es del 5,3%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de elevada volatilidad y significativas caídas en los precios del petróleo, que descienden más de un 2% y acumulan caídas en la última semana cercanas al 10%. La tendencia de fondo continúa marcada por las incertidumbres asociadas a la guerra de Ucrania y las perspectivas económicas globales en las que se acentúan los potenciales escenarios de menor crecimiento y mayor inflación.

No obstante, los descensos de hoy podrían tener su origen en dos noticias. En primer lugar, el fondo soberano de Noruega ha retirado 11.000 millones de los combustibles fósiles en una apuesta decidida por las renovables. En efecto, el Parlamento noruego ha aprobado la decisión del Fondo de Pensiones de Noruega, considerado como el fondo soberano más grande del mundo, de desinvertir en las empresas de petróleo y gas, para invertir 17.000 millones de euros en las renovables (solar y eólica principalmente), en un intento por reducir la vulnerabilidad de la riqueza y diversificar las fuentes de energía del país.

Por otro lado, se espera que el presidente de EEUU, Joe Biden, pida al Congreso la suspensión temporal del impuesto federal de 18,4 centavos por galón sobre la gasolina, al menos hasta septiembre. Se trata de una nueva forma de intentar moderar los precios para los consumidores ante un nuevo alza en los márgenes de refino, que se sitúan ya en máximos históricos.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 112 dólares, con una caída del 2,5%. Por su parte, la cotización del WTI (de referencia en EEUU) cae un 2,8% hasta 106 dólares por barril.

Por otro lado, los principales metales preciosos muestran ligeras variaciones al alza. El precio del oro se sitúa en 1.838 dólares por onza (+0,27%) y la plata cae a 21,5 (-1,47%). Por su parte, el platino retrocede un 1,12% y se sitúa en 932 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar continúa consolidando niveles en el entorno de 1,06 dólares por euro. En la sesión de hoy, a cierre de sesión europea ha avanzado un 0,47% a 1,06. Por último, el Dollar Index cotiza en 104 con un retroceso de un 0,4%.

Macro

Inflación en Reino Unido

En mayo, el IPC en Reino Unido registró un avance de un 9,1% anual, 0,1 pp por encima de su tasa del mes anterior (9,0% anual), situándose en su mayor nivel en cuarenta años. Una tendencia al alza explicada por el mayor incremento de los precios de la vivienda, la energía y transporte.

A su vez, la inflación subyacente se situó en un 5,9% anual (vs. 6,2% anual el mes anterior).

Por su parte, el índice de precios de producción industrial repuntó un 15,7% interanual, 0,5 pp más respecto al mes anterior, apoyado en el incremento de precios de metales y minerales no metálicos.

Índice de Sentimiento Económico de la UE y la Eurozona

En junio, según la estimación preliminar de la Comisión Europea, en la Eurozona el indicador de sentimiento económico del consumidor ha registrado una caída de 2,4 puntos respecto al mes anterior hasta -23,6 puntos. En el caso de la UE, el índice de confianza ha disminuido 1,9 puntos a -24,0 puntos. Esta evolución se enmarca en el actual contexto de elevadas incertidumbres asociadas a la guerra de Ucrania, la crisis energética y la pérdida de poder adquisitivo derivada de las altas tasas de inflación que ha llevado a la confianza del consumidor a continuar por debajo de la media de los últimos años (-11,0 puntos).

Empresarial

Tubacex (Hoy: 3,90%; YTD: 68,44%)

La compañía española especializada en producción de tubos y aleaciones sin soldadura Tubacex ha anunciado el mayor contrato de su historia por un valor superior a 30.000 toneladas de productos tubulares de uso de petróleo (OCTG) para la extracción de gas en Oriente Medio.

Así, el contrato firmado con la Compañía Nacional de Petróleo de Abu Dabi (ADNOC), con una duración de diez años, ha situado a Tubacex con una cartera de pedidos por encima de 1.500 millones de €, frente a los 550 millones de € que tenía en su última actualización de mayo.

Adicionalmente, este proyecto supondrá la construcción de la primera fábrica que producirá estos equipos OCTG en Oriente Medio y tendrá una inversión de aproximadamente 100 millones de €. Se prevé que esté operativo en 2024 y que genere 150 empleos.

Volkswagen AG (Hoy: -1,42%; YTD: %-18,64)

El CEO del grupo automovilístico alemán Volkswagen, Herbert Diess, ha declarado en el foro de Catar que las fábricas de automóviles se encuentran en riesgo de una posible interrupción de la cadena de suministro de gas ruso.

A su vez, ha manifestado que la transición a una menor dependencia energética de Rusia no se está llevando a cabo con la suficiente velocidad, pero mantiene la posibilidad de sustentar el funcionamiento de sus fábricas a través del carbón. Por último, el CEO ha afirmado que, a pesar de la guerra en Ucrania, las subidas de tipos de interés y la inflación no está observando por el momento destrucción de demanda en el sector del automóvil, por lo que se mantiene optimista en lograr los objetivos de 2022, aunque esta situación podría cambiar en los próximos meses ante los crecientes riesgos que afronta la economía global.

Si (

Si ( No(

No(