Evli estima en su escenario base un rápido crecimiento inicial, que se desinflará a medida que desciendan las presiones inflacionistas, sin descartar riesgos por China y un posible repunte del Covid 19. id:79173

La boutique de gestión nórdica Evli Fund Management ha publicado sus previsiones de la economía y los mercados para 2022, tanto a nivel global como en los países nórdicos en particular. El escenario base que maneja la gestora es el siguiente.

Visión macro global

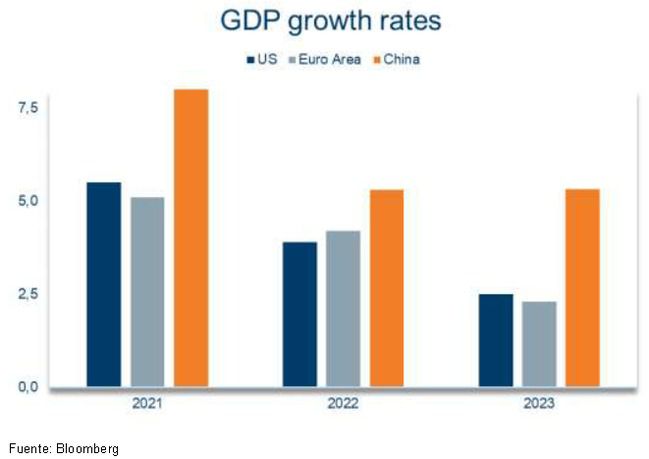

Según Evli, la recuperación económica mundial y la normalización tras la pandemia Covid 19 continúan. Sin embargo, el próximo año va a ser complicado: la primera mitad será una continuación del impulso que vive la economía en el final de este año, por lo que se prevé un crecimiento económico extremadamente rápido, con bastantes presiones inflacionistas. En el segundo semestre de 2022, es probable una ralentización de las tasas de crecimiento económico hacia la tendencia a largo plazo, y la disipación gradual de la presión inflacionista que está afectando a la economía mundial en el momento actual.

El empleo está creciendo, en la medida que el sector servicios vuelve a los niveles anteriores a la pandemia. Por su parte, aumentan las inversiones en las industrias para satisfacer la demanda, adoptar nuevas tecnologías y hacer frente al cambio climático. Los bancos centrales reducen sus medidas de estímulo de forma ordenada y moderada a medida que se enfría la expectativa de la inflación. Las presiones sobre los precios se reducen a medida que la oferta mundial se recupera. y la competencia se intensifica.

Es un entorno en el cual, el crecimiento económico y el dinamismo de la actividad económica mejoran el estado de las finanzas públicas, frenando las nuevas necesidades de préstamo s y reduciendo el ratio deuda/PIB.

Visión macro nórdica

En el lado nórdico, los países nórdicos -Suecia, Finlandia, Noruega, Islandia, y Dinamarca- se han comportado muy bien a pesar del Covid-19. La razón estriba en que la economía nórdica sufrió una caída mucho menor en términos de actividad económica que el resto del mundo y de Europa. Por ello, el rebote en estas economías no ha sido tan pronunciado, dado que la economía no cayó tanto como otras zonas.

Además, el porcentaje de vacunación entre la población de los países nórdicos es superior al de la mayoría de economías de la OCDE. Por lo que existe un menor riesgo en términos de retroceso económico si se produce un retorno de las medidas para paliar el Covid-19, tanto si se debe a cepas de virus alteradas o a mutaciones.

También se está produciendo un sólido crecimiento en casi todas las economías nórdicas, en particular en Noruega. Suecia está creciendo rápidamente, y Finlandia también se está recuperando bastante bien.

Escenarios de riesgo

La boutique de gestión nórdica Evli ve dos riesgos principales que podrían afectar a la evolución esperada de la economía:

China:

La confianza en la economía china se tambalea a medida que sus perspectivas económicas se deterioran debido a las pérdidas de crédito en los sectores inmobiliario y bancario. El gobierno central se muestra indeciso a la hora de remediar la situación y mitigar los daños.

El país se repliega más en su caparazón, y se encuentra con una creciente confrontación con Occidente. Las relaciones comerciales se tensan y el comercio exterior cae bruscamente. Las negociaciones llegan a un punto muerto.

Los mercados de divisas reaccionan a la cambiante situación de equilibrio y las presiones se reflejan también en los mercados occidentales de renta fija y variable.

Covid-19:

Una nueva oleada de Covid-19 provoca un colapso de la capacidad de atención sanitaria y un nuevo aumento brusco de las muertes, lo que obliga a los gobiernos a imponer nuevas restricciones a la movilidad y la actividad. Los países ya no tienen capacidad para apoyar a las industrias y empresas en dificultades, lo que desencadena una ola de quiebras y desempleo.

Renta variable nórdica: Fuerte aumento de las OPV

Respecto a las perspectivas para la renta variable en los países nórdicos, lo más relevante es el creciente número de OPV habidas, especialmente en Finlandia y Suecia. El factor causante de las salidas a bolsa es el exceso de liquidez y los elevados múltiplos resultantes para las nuevas empresas cotizadas en el mercado de valores, al menos durante los dos últimos años.

Además, el alto número de OPVs se debe a otros factores estructurales, especialmente en Suecia.

Este país cuenta con un ecosistema único en el que, además de los grandes inversores institucionales tradicionales, hay inversores profesionales más pequeños que aportan capital y liquidez a estas jóvenes empresas con aspiraciones de crecimiento.

Según Bloomberg, Estocolmo, la capital de Suecia, ha generado más unicornios per cápita que cualquier otra región del mundo, salvo Silicon Valley. Así pues, el entorno es propicio para las OPVs en Suecia y, sobre todo, en el segmento de compañías de pequeña y mediana capitalización cuando se trata de acciones cotizadas.

En 2022, las OPVs continuarán, tanto en Finlandia como en Suecia, aunque es conveniente para el inversor estar atento a la calidad y valoración de las empresas candidatas a OPV.

Renta fija nórdica: Un año positivo para el mercado de bonos corporativos nórdicos

El año 2021 ha sido hasta ahora muy favorable para el mercado nórdico de bonos corporativos, y la demanda de los inversores por este tipo de activo ha crecido, en tanto que los rendimientos han permanecido estables. La demanda del mercado secundario es muy alta, lo que ha dificultado la compra de bonos, mientras que la actividad del primario ha estado un poco por debajo de las expectativas.

Estructuralmente, la demanda de nuevos bonos ha sido mucho mayor que la oferta en el mercado, un factor que favorece tanto al mercado secundario como al rendimiento de las carteras de bonos corporativos.

Por su parte, las compañías nórdicas emisoras de bonos han reforzado sus balances desde el comienzo de la crisis de Covid-19. La crisis provocada por la pandemia, supuso una gran conmoción para las empresas nórdicas, que empezaron a centrarse en sus flujos de caja para defender el balance y tratar de hacer funcionar el negocio, mientras se enfrentaban a las medidas de contención que limitaban el desarrollo normal de sus negocios.

Si (

Si ( No(

No(