Los principales mercados de renta variable europeos, asiáticos y estadounidenses (a cierre de la sesión europea) han iniciado el último trimestre del año con signo alcista generalizado, con la única excepción del DAX 30. id:63643

El índice alemán se ha visto lastrado por la caída de Bayer, tras anunciar que tiene previsto adoptar provisiones de hasta 10.000 millones de euros para hacer frente al impacto de la pandemia.

La jornada europea ha comenzado con escasas referencias de las bolsas de la región Asia-Pacífico, donde el mercado bursátil chino permanecerá cerrado hasta el próximo jueves en su semana festiva y el de Japón ha suspendido sus operaciones durante todo el día debido a un fallo técnico. En el resto de principales índices asiáticos ha predominado el verde, destacando las revalorizaciones del Sensex indio (+1,65%) y el Kospi surcoreano (+0,86%).

Posteriormente, la publicación de los PMIs manufactureros de IHS Markit ha contribuido a aumentar el sentimiento del mercado. En concreto, los datos definitivos de los PMIs de Europa han constatado la progresiva recuperación del sector industrial en septiembre a pesar del repunte de casos de contagio de Covid-19, que ha llevado a los Gobiernos de España, Francia y Reino Unido, entre otros, a adoptar nuevas medidas de restricción de la movilidad y distanciamiento social en algunos núcleos de población. En el conjunto de la Eurozona, el indicador manufacturero ha alcanzado su mayor nivel desde agosto de 2018 (53,7 puntos), destacando su significativo incremento en Alemania hasta 56,4 puntos (aunque ligeramente por debajo de las expectativas del consenso del mercado de 56,6 puntos).

Siguiendo la misma tendencia, el PMI manufacturero de EEUU también se ha situado en terreno de expansión (53,2 puntos), si bien ha mostrado una ralentización de su senda de recuperación tras el significativo repunte del mes anterior. Paralelamente, después de conocerse ayer el importante incremento del empleo en el sector privado estadounidense en septiembre de la encuesta ADP, hoy el dato de las solicitudes de prestaciones de desempleo ha reflejado una reducción la semana pasada de 36.000 solicitudes hasta 837.000, aunque se sitúan todavía tres veces por encima de su nivel previo a la pandemia. Todo ello a la espera de conocer este viernes los datos del informe oficial de empleo de septiembre, que mostrarán la evolución de la senda de recuperación del mercado laboral de EEUU.

En este contexto, la renta variable europea ha experimentado ligeros avances de un 0,43% en el CAC 40 francés, un 0,23% en el Footsie 100 británico y un 0,21% en el IBEX 35. En contraste, el DAX 30 alemán ha retrocedido un 0,23%, lastrado por la evolución de Bayer (-13,07%).

En España, el IBEX 35 ha cerrado la sesión en 6.731 puntos (+0,21%), en una jornada en la que nuevamente han predominado las caídas de los valores bancarios: Bankia (-5,24%), Banco Sabadell (-4,24%) y CaixaBank (-4,03%). En contraste, en terreno positivo han destacado las revalorizaciones de Siemens Gamesa (+5,63%), Inditex (+2,10%), Cellnex Telecom (+2,08%) y Colonial (+2,06%).

En EEUU, sus principales índices bursátiles continúan con la tendencia alcista de ayer, superando las subidas de las bolsas europeas, si bien aumenta la preocupación respecto a la posibilidad de que se alcance un acuerdo en el Congreso para un nuevo programa de estímulos fiscales antes de las elecciones presidenciales de noviembre. En concreto, el S&P 500 se revaloriza un 0,62% y el Nasdaq un 1,02%.

Renta fija

Durante el día de hoy, el Tesoro español ha captado 3.829,08 millones de euros en valores de deuda a medio y largo plazo, en el rango medio de su objetivo, a través de bonos a 5 años, obligaciones a 10 y 50 años y obligaciones indexadas a 15 años. La demanda total de los inversores (8.815 millones de euros) ha superado en 2,3 veces el importe finalmente adjudicado. En concreto, en el mercado primario el Tesoro ha captado:

· 1.188 millones de euros en bonos a 5 años a un tipo de interés marginal de un -0,314%, inferior al de la anterior subasta del mes de septiembre (-0,275%). Se ha adjudicado un 35% del total solicitado.

· 896,06 millones de euros (32% del importe solicitado) en obligaciones a 10 años a un tipo de interés marginal de un 0,230% (frente a un 0,274% en la subasta anterior).

· 1.265,02 millones de euros (79% del importe solicitado) en obligaciones a 50 años a un tipo de interés marginal de un 1,315% (vs. 1,701% en la subasta anterior).

· 480 millones de euros (51% del importe solicitado) en obligaciones indexadas a la inflación a 15 años a un tipo de interés marginal de un -0,374%, superior al de la subasta anterior (-0,422%).

En los mercados secundarios de deuda soberana europeos han predominado las compras en la parte larga de la curva, revirtiendo parcialmente los repuntes de TIRes de la sesión de ayer. No obstante, las variaciones de yield han sido moderadas, inferiores a 2 pb. La única excepción se ha situado en el bono italiano a 10 años, cuya rentabilidad ha disminuido 4,6 pb hasta un 0,819%, situándose en mínimos desde septiembre de 2019.

Por su parte, la TIR del bono alemán a 10 años ha caído 1,3 pb hasta un -0,537% y la del bono español a 10 años 1,7 pb hasta un 0,227%.

Fuera de la Eurozona, el bono británico a 10 años ha incrementado su rentabilidad en 0,5 pb hasta un 0,232%, su máximo desde el 9 de septiembre.

Paralelamente, a cierre de la sesión europea, la TIR del Treasury a 10 años retrocede ligeramente hasta un 0,679% (-0,5 pb) a la espera del desarrollo de las negociaciones de un nuevo plan de estímulos fiscales del Congreso de EEUU.

Materias primas y divisas (a cierre de sesión europea)

Jornada de significativas caídas en el mercado del petróleo en un contexto de elevada incertidumbre sobre la evolución de la demanda de crudo en los próximos meses y la posibilidad de que se produzca nuevamente un exceso de oferta en el mercado. Tras la reanudación de la producción de petróleo en Libia, la progresiva apertura de sus puertos ha impulsado sus exportaciones a máximos de los últimos ocho meses, al mismo tiempo que los datos de septiembre también han mostrado mayores exportaciones de crudo de Arabia Saudí e Irak.

Paralelamente, las declaraciones de la presidenta de la Cámara de Representantes de EEUU, Nancy Pelosi, han aumentado la preocupación respecto a la posibilidad de que se alcance un acuerdo en el Congreso para un nuevo programa de estímulos fiscales antes de las elecciones presidenciales de noviembre.

En este escenario, a cierre de la sesión europea el precio del petróleo Brent se desploma un 5,01% hasta 40,18 dólares por barril, mientras que el del WTI (de referencia en EEUU) cae por debajo de 38 dólares por barril (-5,82%) por primera vez desde mediados de septiembre.

Por otro lado, el oro, en su condición de activo refugio, se revaloriza un 1,31% hasta 1.910 dólares por onza.

En el mercado de divisas, el dólar se deprecia un 0,22% hasta 1,175 dólares por euro, mientras que la cotización del Dollar Index retrocede hasta 93,7 puntos (-0,20%).

Macro

Indicadores adelantados: PMIs manufactureros Eurozona

En septiembre, el Índice PMI manufacturero de IHS Markit de la Eurozona repuntó 2 puntos hasta 53,7, manteniéndose en fase de expansión (>50 puntos) por tercer mes consecutivo y alcanzando su mayor nivel desde agosto de 2018.

A pesar del incremento de los casos de contagio de Covid-19 y la adopción de nuevas medidas de restricción de la movilidad y distanciamiento social en algunos núcleos de población, todos los PMIs manufactureros de las principales economías de la Eurozona avanzaron en septiembre respecto al mes anterior y se situaron en fase de expansión. Mientras que Alemania registró el mayor repunte, el PMI manufacturero de España se mantuvo en el menor nivel entre las 4 mayores economías de la zona monetaria.

- En Alemania, su índice aumentó 4,2 puntos hasta 56,4 puntos (vs. 52,2 puntos en agosto), registrando así su tercer mes por encima del umbral de 50 puntos tras 18 meses en fase de contracción (de enero de 2019 a junio de 2020).

- En Francia, el indicador adelantado del sector manufacturero repuntó nuevamente a terreno de expansión tras su significativo retroceso en el mes anterior. En concreto, registró 51,2 puntos, frente a 49,8 puntos en agosto.

- En Italia, su PMI manufacturero se mantuvo prácticamente estable en 53,2 puntos (+0,1 puntos), alcanzando su mayor nivel desde abril de 2018.

- En España, el índice ascendió a 50,8 puntos, 0,9 puntos superior a su nivel del mes anterior (49,9 puntos), situándose nuevamente en terreno de expansión tras el retroceso experimentado en agosto. Una evolución apoyada principalmente en la recuperación de la producción por tercer mes consecutivo, mientras que los nuevos pedidos disminuyeron ante la caída de la demanda interna. En contraste, los pedidos de exportación aumentaron ligeramente a raíz de la progresiva recuperación de nuestros principales socios comerciales.

Indicador adelantado: PMI manufacturero Reino Unido

El Índice PMI manufacturero de IHS Markit de Reino Unido retrocedió 1,1 puntos respecto al mes anterior en un contexto en el que el Gobierno británico adoptó nuevas medidas asociadas al control de la crisis sanitaria. En concreto, en septiembre alcanzó 54,1 puntos (vs. 55,2 puntos en agosto), si bien se mantuvo en terreno de expansión por cuarto mes consecutivo.

Índice de precios industriales, UE y Eurozona

En agosto, los precios industriales en la UE moderaron su avance a un 0,2% respecto al mes anterior (vs. 0,6% en julio) y un 0,1% mensual en el caso de la Eurozona (vs. 0,7% en julio). Sin embargo, en términos interanuales, los precios industriales cayeron un 2,3% en la UE y un 2,5% en la Eurozona.

Por tipología de productos, en la Eurozona los precios del sector de la energía retrocedieron un 8,7% respecto a agosto de 2019 y los de bienes intermedios un 1,9% en términos interanuales. En contraste, los precios de los bienes de consumo duradero crecieron un 1,5% interanual y los de consumo no duradero un 0,8% interanual.

Entre los países de la zona monetaria, las mayores caídas de precios industriales interanuales se registraron en Lituania (-6,8% respecto a agosto de 2019), Letonia (-5,1%) e Italia (-4,0%), mientras que aumentaron en Eslovenia (+1,6%), Hungría (+0,4%) y Malta (+1,6%).

Por su parte, en España retrocedieron un 3,5% respecto a agosto de 2019, en Francia un 2,5% interanual y en Alemania un 1,1% interanual.

Mercado laboral, UE y Eurozona

En agosto, según Eurostat, la tasa de desempleo siguió aumentando por quinto mes consecutivo tanto en la UE como en la Eurozona. En concreto, en la UE se situó en un 7,4% de la población activa (vs. 7,3% en julio) y en lazona monetaria en un 8,1%(vs. 8% mes anterior).

En el caso de la Eurozona, el número de personas desempleadas aumentó en 251.000 hasta un total de 15,6 millones.

Por su parte, en España la tasa de paro repuntó hasta un 16,2% de la población activa, frente a un 15,9% en julio.

Mercado laboral, Italia

En agosto, según el Istat, el empleo creció un 0,4% respecto a julio hasta un total de 83.000 nuevos puestos de trabajo, avanzando la tasa de ocupados hasta un 58,1% de la población activa (+0,2 pp).

Paralelamente, la tasa de desempleo retrocedió en 0,1 pp a un 9,7% de la población activa (vs. 9,8% en julio). Sin embargo, la tasa de paro juvenil repuntó en 0,3 pp a un 32,1%.

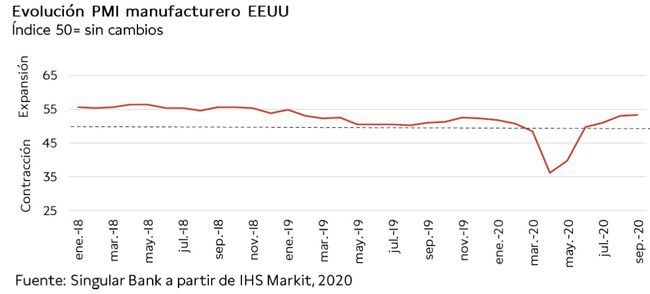

Indicador adelantado: PMI manufacturero EEUU

En septiembre, el Índice PMI manufacturero de IHS Markit de EEUU ralentizó su senda de recuperación tras el significativo repunte del mes anterior. En concreto, se situó en 53,2 puntos (+0,1 puntos frente a agosto), registrando su mayor nivel desde enero de 2019.

Índice manufacturero del Institute for Supply Management (ISM), EEUU

En septiembre, el indicador PMI manufacturero de ISM en EEUU se situó en un 55,4%, manteniéndose en terreno de expansión por quinto mes consecutivo. Sin embargo, retrocedió 0,6 pp respecto al mes anterior (56%) principalmente ante el peor comportamiento de la industria de petróleo y carbón. En contraste, los productos de alimentación, bebidas y tabaco continuaron mostrando el mejor desempeño, seguidos de la fabricación de metal y productos químicos. Por su parte, los productos informáticos y electrónicos y de equipo de transporte mostraron un crecimiento más moderado.

Peticiones semanales de prestaciones de desempleo, EEUU

Durante el mes de septiembre, las solicitudes de prestaciones de desempleo en EEUU se consolidaron por debajo de 900.000, reduciéndose ligeramente en la última semana tras el incremento registrado la semana anterior. En concreto, entre el 21 y el 26 de septiembre se registraron 837.000 nuevas solicitudes (vs. 873.000 la semana anterior), cifra tres veces superior a los niveles pre-pandemia.

El número de peticiones de la última semana se ha calculado manteniendo estables las del Estado de California, donde se concentra el mayor volumen de población de EEUU, debido a la suspensión de la aceptación de nuevas solicitudes durante dos semanas desde el 20 de septiembre para revisar las reclamaciones pendientes acumuladas y mejorar sus sistemas de prevención de fraude.

Empresarial

Bayer (Hoy: -13,07%; YTD: -36,35%)

La compañía alemana del sector químico-farmacéutico ha anticipado que planea provisionar a medio plazo hasta 10.000 millones de $ (Mn$ (de su división de negocio agrícola CropSience), heredado de su compra de Monsanto en 2018 por 63.000 Mn$.

En concreto, según Bayer, la principal causa del deterioro de valor de los activos de la división de CropSience es la contracción de las expectativas de crecimiento de esta línea de negocio ante los reducidos precios de las materias primas, que desincentivan el uso de los fertilizantes y diferentes productos que oferta la compañía para el cuidado de las cosechas.

Asimismo, la compañía ha decidido implementar medidas adicionales de recorte de gastos de 1.500 Mn€ anuales hasta 2024, además de anunciadas en noviembre de 2018 de 2.600 Mn€ anuales hasta 2022.

Por último, Bayer ha señalado que espera que sus ingresos en 2021 sean similares a los generados este año, si bien prevé que el beneficio neto del año que viene se sitúe ligeramente por debajo del de 2020.

Constellation Brands (Hoy: -2,18%; YTD: -2,28% (clase A), a cierre de sesión europea)

La compañía estadounidense, propietaria de marcas como la cerveza “Corona” (“Coronita” en España), ha anunciado que sus ingresos en el periodo del 31 de mayo al 31 de agosto de 2020 (su 2T del año fiscal 2021) ascendieron a 2.260 Mn$, un 4% inferior respecto al mismo periodo del año anterior.

Por divisiones, la compañía ha reflejado que el crecimiento de los ingresos de su área de cervezas fue prácticamente nulo, situándose en torno a 1.636 Mn$. En este sentido, Constellation Brands ha declarado que su producción de cerveza en México alcanza niveles operativos de normalidad, tras la paralización sufrida por la crisis sanitaria del Covid-19.

Por otro lado, la caída de ingresos de la división de vinos y bebidas espirituosas fue más pronunciada, contrayéndose un 11% hasta 625 Mn$, si bien la compañía ha destacado que la reducción de costes de marketing contribuyó a que su margen operativo se incrementara en 310 pb hasta un 25,9%.

En la parte baja de la cuenta de resultados, Constellation Brands ha registrado un beneficio neto de 512 Mn$, en comparación con las pérdidas de 525 Mn$ del mismo periodo del año 2019. A su vez, la compañía ha destacado que este resultado incluye las pérdidas atribuibles de su inversión de 31 M$ en la empresa canadiense Canopy Growth.

Por otro lado, Constellation Brands ha informado que en los últimos 3 meses ha reducido la deuda en 600 Mn$, al mismo tiempo que el flujo de caja libre (free cash flow)en el trimestre ha ascendido a 1.200 Mn$ (un 10% más respecto al año anterior). La compañía ha declarado un dividendo trimestral de 0,75 $ por acción para su acción de clase A y de 0,68$ por acción para las de clase B.

Finalmente, ante la incertidumbre y potenciales efectos de la crisis del Covid-19 en su negocio, la compañía ha decidido no compartir previsiones financieras (guidance) para lo que resta de año.

Carnival (Hoy: -2,31%; YTD: -70,82%, a cierre de sesión europea)

La compañía de cruceros ha anunciado la cancelación de sus viajes marítimos en EEUU durante los meses de noviembre y diciembre, a excepción de los que parten del puerto de Miami y Cabo Cañaveral. Si bien Carnival ha afirmado que todavía es incierto que los cruceros que parten de estos dos puertos puedan hacerlo en los dos últimos meses de esta año, ha señalado que mantiene su estrategia para tener todo operativo de cara a que sus cruceros puedan retomar su actividad con normalidad en ambos puertos.

En este sentido, Carnival trabaja en un protocolo y un procedimiento que garantice, desde el punto de vista sanitario, la seguridad de sus clientes, al mismo tiempo que la compañía ha aclarado que ha ofrecido a los afectados la posibilidad de cancelar su reserva y recibir un reembolso completo o créditos para canjear en otro crucero.

Carnival se ha visto obligada a tomar esta decisión debido a la extensión de la orden de no realizar cruceros por parte de los Centros para el Control y Prevención de enfermedades de EEUU (CDC,US Centers for Disease Control and Prevention).

PepsiCo (Hoy: +0,81%; YTD: +2,22%, a cierre de sesión europea)

La compañía estadounidense, propietaria de marcas como “Lays” o “Pepsi”, ha anunciado que la facturación neta en su 3T fiscal de 2020, cerrada el 5 de septiembre, se situó en 18.091 Mn$, un 5,2% superior a la del mismo periodo del año anterior.

Por su parte, en la parte baja de la cuenta de resultados, el beneficio neto de la compañía en los últimos tres meses ascendió a 2.291 Mn$, un 9% por encima del registrado el año anterior.

Asimismo, la compañía ha destacado que, a pesar de las dificultades para realizar proyecciones ante la incertidumbre sobre la evolución de la crisis del Covid-19, prevé que los resultados anuales de 2020 muestren un crecimiento orgánico de los ingresos de un 4%. Así, ha estimado un beneficio neto por acción (EPS, Earnings Per Share) de 5,5 $ por acción, por encima de la previsión del consenso de analistas de 5,36 $.

Paralelamente, PepsiCo proyecta generar un flujo de caja libre (free cash Flow) de 6.000 Mn$, al mismo tiempo que los gastos de capital asciendan a en torno 4.000 Mn$.

Por último, PepsiCo ha recalcado que mantiene su estimación de repartir 7.500 Mn$ a sus accionistas, 5.500 Mn$ en forma de dividendos y los 2.000 Mn$ restantes a través de recompras de acciones propias.

a pesar de las caídas de los valores bancarios")

Si (

Si ( No(

No(