En España, durante la crisis financiera el volumen de crédito de las entidades de depósito al sector privado no financiero alcanzó su máximo histórico al situarse en 1,8 billones de euros en noviembre de 2008 (162% del PIB). id:58413

Desde el 4T de 2009, estas entidades han reducido progresivamente su stock de crédito, tanto por el menor incremento de nuevas operaciones como por la amortización de los préstamos ya existentes en sus balances. Sin embargo, esta tendencia a la disminución del crédito al sector privado se ha ralentizado significativamente desde 2013 en un contexto de recuperación económica. En concreto, en 2019 el saldo vivo en las entidades de depósito se redujo hasta 1,14 billones de euros (91,2% del PIB), un 1,3% menos que el año anterior, frente al promedio anual de un 3,7% en la última década.

Asimismo, las nuevas operaciones de crédito a hogares y sociedades no financieras también se moderaron significativamente en 2019, incrementándose un 1,9% interanual, frente a un 15,5% interanual en 2018. Esta evolución se enmarca en un contexto de ralentización de la generación de empleo y de inestabilidad política. Por su parte, el peso de los créditos refinanciados en el balance de las entidades de depósito descendió hasta un 5% del total del crédito al sector privado, la mitad de lo que representaba en 2016.

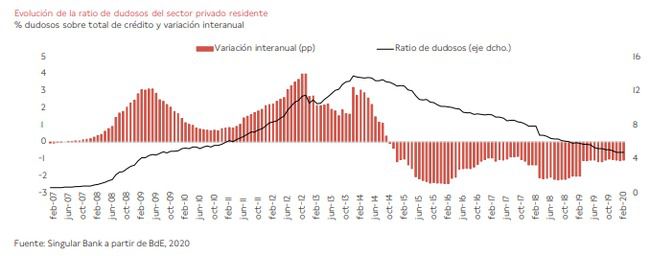

Por otro lado, la ratio de créditos dudosos disminuyó hasta un 4,8% en diciembre de 2019, 9,2 pp inferior al máximo alcanzado en 2014 (14%). Sin embargo, se mantuvo significativamente más elevada en la cartera de empresas en un 6,3%, frente al 4,1% de la de hogares.

Si bien estas variables han mostrado una evolución positiva desde la crisis financiera, la disrupción del Covid-19 y su impacto sobre la actividad económica revertirán estas tendencias, principalmente en el caso de las ratios de morosidad y de refinanciaciones.

Según los datos preliminares de comienzos de 2020, hasta febrero el retroceso del volumen de crédito al sector privado no financiero se ha moderado especialmente en los hogares, mientras que se ha estabilizado en las empresas. A pesar de que la economía española podría sufrir una contracción del PIB de hasta un 12,4% anual por la crisis del Covid-19, según el Banco de España, las medidas de estímulo fiscal adoptadas previsiblemente revertirán la tendencia descendente del stock de crédito de las entidades de depósito. En este sentido, el programa de avales a empresas a través del ICO aprobado el pasado mes de marzo contribuirá a aumentar el flujo de crédito al sector productivo.

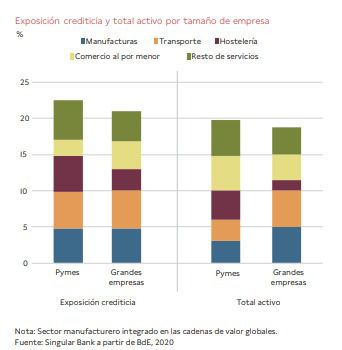

No obstante, el impacto de la recesión económica en las entidades financieras no será homogéneo, ya que está condicionado a su exposición crediticia a los sectores especialmente sensibles a la crisis del Covid-19, entre otros factores. Entre las ramas de actividad más afectadas destacan las manufacturas integradas en las cadenas de valor globales, el transporte, la hostelería y el comercio al por menor.

En concreto, en 2019 la exposición crediticia de las entidades de depósito a estos sectores representaba un 22,5% del crédito a pequeñas y medianas empresas, y un 21% a grandes empresas. Por sectores, la mayor exposición se concentraba en servicios, con un peso superior al 15% del total del crédito a sociedades no financieras, aunque con diferencias significativas según el tamaño medio de las empresas. En el caso de las pequeñas y medianas, ésta es mayor en la hostelería y en resto de servicios, mientras que en el segmento de grandes empresas tiene mayor peso la del comercio al por menor.

A su vez, el volumen de crédito concedido a los sectores más sensibles a la crisis sanitaria, tanto en el segmento de pequeñas y medianas empresas como en el de grandes, representa en torno a un 20% del total del activo de las entidades de depósito.

Previsiones de la Comisión Europea: crecimiento económico y tasa de paro

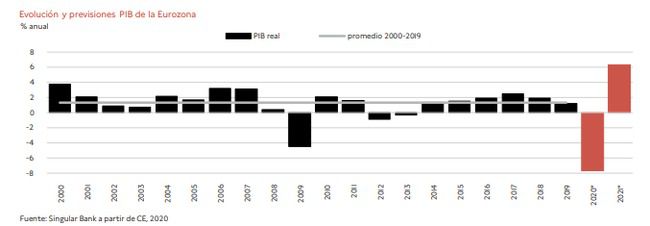

La Comisión Europea (CE) en su Informe de Previsiones Económicas de primavera ha proyectado que la pandemia del Covid-19 provocará que tanto la UE como la Eurozona afronten su peor recesión económica desde su creación.

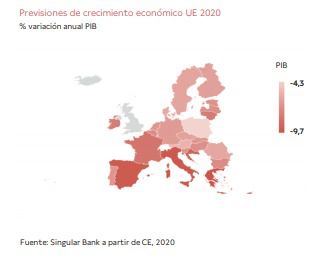

En concreto, estima que el PIB de la UE se contraerá un 7,4% anual en 2020, mientras que la Eurozona lo hará en un 7,7% anual. Unas estimaciones construidas bajo los supuestos de una progresiva relajación de las medidas de confinamiento, el control sanitario de la pandemia, y la eficiencia de las medidas fiscales y monetarias adoptadas por las autoridades económicas para paliar su impacto socioeconómico. En concreto, los Gobiernos han desarrollado líneas de liquidez equivalentes al 22% del PIB de la UE, que han sido complementadas con instrumentos del presupuesto de la UE de un 4,5% de su PIB.

En esta recesión sin precedentes se observa una dispersión en los niveles de caída del PIB entre sus países miembros. Mientras que Grecia (-9,7%), Italia (-9,5%), España (-9,4%) y Croacia (-9,1%) superarían el 9% anual, los menores retrocesos se registrarían en Polonia (-4,3%), Luxemburgo (-5,4%) y Austria (-5,5%).

Para 2021, la CE proyecta una recuperación en forma de U apoyada en un crecimiento económico de un 6,1% anual en la UE y de un 6,3% anual en la Eurozona. Sin embargo, la institución europea advierte que este escenario está condicionado al ritmo al que se recupere la inversión empresarial, el comercio exterior y el consumo privado en un entorno en el que se ven lastrados ante la incertidumbre sobre la evolución del empleo, de las ventas y de los ingresos tanto de los hogares como de las empresas.

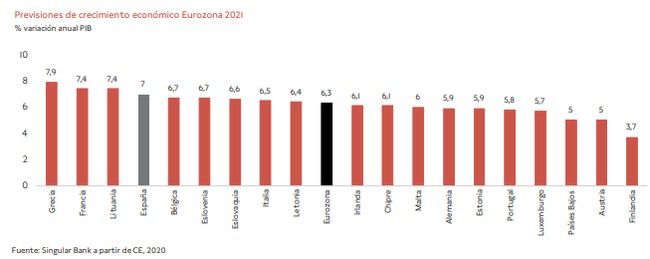

Entre los países de la Eurozona, los mayores avances del PIB en 2021, superiores a un 7% anual, se registrarían en Grecia (7,9%), Francia (7,4%), Lituania (7,4%) y España (7%), mientras que en Italia se limitaría a un 6,5% anual, ligeramente por encima de la media de la zona monetaria (6,3% anual). Por su parte, Alemania crecería un 5,9% anual. Las economías que mostrarían menores tasas de crecimiento económico serían Países Bajos (5% anual), Austria (5% anual) y Finlandia (3,7% anual). No obstante, estas tasas económico no permitirían recuperar los niveles previos de riqueza hasta 2022, al mismo tiempo que se abriría un ciclo económico divergente entre los Estados miembros de la Eurozona en términos de empleo y deuda pública.

La evolución y recuperación de la economía de la UE estará condicionada a la baja principalmente por:

• Una segunda ola de contagios a finales del 2020, que obligue a los Gobiernos adoptar nuevas medidas de contención y aislamiento social.

• La falta de una respuesta coordinada entre los Estados miembros y común dentro del marco de la UE, lo que podría provocar distorsiones en el funcionamiento del mercado interno y tensiones sobre la estabilidad del euro.

• Una fuerte destrucción del tejido empresarial y, en consecuencia, un incremento del paro estructural.

• Un aumento de las tensiones comerciales con la imposición de nuevos aranceles y medidas proteccionistas.

• Los términos del acuerdo final de salida del Brexit.

Previsiones mercado laboral

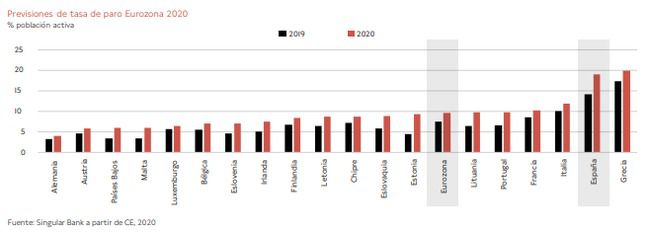

En 2020, la CE estima que la tasa de paro de la Eurozona aumentaría hasta un 9,6% de la población activa, frente al 7,5% registrado en 2019. Entre sus principales economías, España sufriría el mayor repunte del desempleo con un avance de 4,8 pp hasta un 18,9% (vs 14,1% en 2019), mientras que en Italia sería de 1,8 pp hasta un 11,8% y en Francia de 1,6 pp hasta un 10,1%. En contraste, en Alemania su tasa de paro sólo aumentaría en 0,8 pp, situándose en un 4% de la población activa.

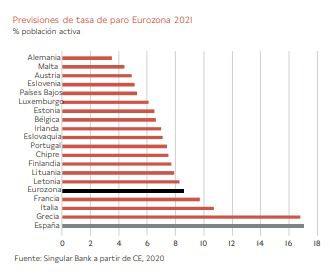

Por su parte, en 2021 se proyecta que la tasa de paro de la Eurozona retroceda en 1 pp hasta un 8,6%. En el caso de España, se reduciría hasta un 17%, representando un 20,6% más que su nivel previo a la disrupción de la crisis del Covid-19. En contraste, en Alemania se situaría en un 3,5%, tasa de desempleo ligeramente superior a la de 2019 (3,2%).

Hasta el momento, más de 32 millones de trabajadores de las 4 principales economías de la Eurozona están afectados por programas de reducción de jornada diseñados por sus respectivos Gobiernos o por procesos de ERTE.

Reino Unido: escenarios de recesión

El Gobierno de Reino Unido ha iniciado sus negociaciones comerciales con el de EEUU, en un momento decisivo ya que no sólo deberá afrontar una profunda recesión económica a raíz de la pandemia, sino también su posicionamiento estratégico ante el Brexit, cuya fecha límite para alcanzar un acuerdo con la UE es el 31 de diciembre de 2020.

En este contexto, el Banco de Inglaterra y The Office of Budget Responsibility han presentado sus escenarios de previsión de la economía de Reino Unido.

Banco de Inglaterra

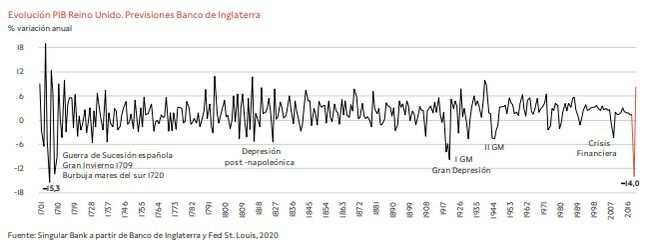

El Banco de Inglaterra prevé una contracción del PIB de un 14% anual en 2020, su mayor recesión desde el año 1706 (-15,3% anual), registrando una caída de la actividad de un 30% en el 2T 2020 respecto al último trimestre de 2019. Este escenario provocaría un aumento de su tasa de paro hasta un 9% de la población activa.

La estimación del Banco de Inglaterra supera las de la Comisión Europea (-8,3% anual) y el FMI (-6,5% anual).

A su vez, en 2021 proyecta un crecimiento económico de un 8,3% anual, superior también los estimados por la Comisión Europea (6% anual) y el FMI (4% anual).

The Office of Budget Responsibility

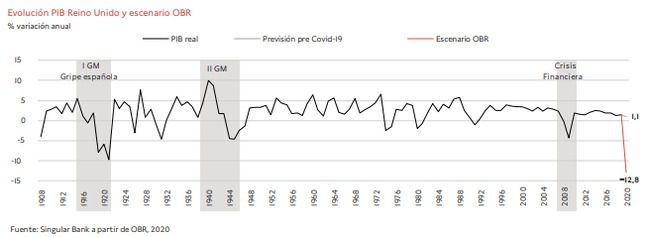

The Office of Budget Responsibility (OBR) de Reino Unido ha presentado sus proyecciones sobre el impacto socioeconómico y presupuestario de la crisis sanitaria, tomando como escenario central una duración total de las medidas de confinamiento de tres meses, unido a otros tres meses en los que la actividad estará marcada por medidas parciales de contención y aislamiento social. En estas circunstancias, su PIB podría sufrir una contracción de un 12,8% anual en 2020 (frente a su anterior previsión de un 1,1% anual), su mayor caída desde 1908, en un siglo XX marcado por la pandemia de la mal llamada gripe española, la Gran Depresión de 1929 y dos guerras mundiales.

Esta fuerte caída del PIB vendría explicada principalmente por un desplome de un 35% de la actividad en el 2T de 2020, estimando que los sectores productivos recuperarán progresivamente su actividad a finales del 4T de 2020. Todo ello, bajo el supuesto de que no sea necesario adoptar medidas de confinamiento adicionales para afrontar una nueva ola de casos de contagio del Covid-19.

Desde el punto de vista de la oferta, respecto al 4T de 2019, los sectores productivos que sufrirían una mayor pérdida de su actividad en el 2T de 2020 serían educación (-90%), alojamiento y hostelería (-85%), construcción (-70%) y otros servicios (-60%). Por su parte, el descenso de la producción se situaría en torno a un 20% en el caso de energía, minería y distribución de agua, inmobiliario, administración pública y defensa. En contraste, la aportación del sector agrario se mantendría estable, mientras que la actividad en sanidad y servicios sociales aumentaría en un 50%.

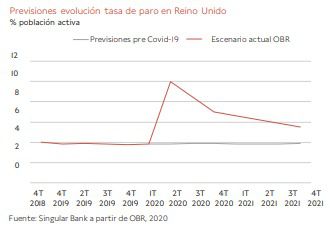

Esta recesión económica sin precedentes en la historia reciente de Reino Unido provocaría un aumento de la tasa de paro hasta un 10% de la población activa en el 2T de 2020, proyectándose que se reduzca hasta un 7% a cierre de este año, frente al 3,8% previsto anteriormente. Si bien, su evolución estará condicionada no sólo a que se confirme la reactivación progresiva de la actividad, especialmente en los sectores más afectados, y a la recupereración de la confianza de los hogares, sino también por el Gobierno de reducción de la jornada laboral de los trabajadores y de rentas directas a los autónomos ante la crisis del coronavirus.

En este escenario, desde el punto de vista presupuestario, la OBR estima que el déficit público aumentaría hasta un 13,9% del PIB en 2020, frente al 2,1% del PIB en 2019. Esta evolución se explica principalmente por una pérdida de recaudación tributaria de en torno al 15% respecto al año anterior, las medidas de estímulo fiscal aprobadas por su Gobierno (18,8% de su PIB, según el FMI) y el aumento del gasto social. Todo ello podría elevar su deuda pública hasta un 95% del PIB en 2020, 14 pp superior a la de 2019.

Indicadores adelantados: PMIs economías avanzadas y emergentes

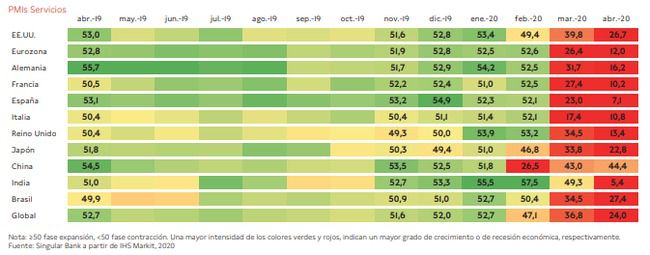

En abril, los indicadores adelantados han confirmado una contracción histórica de la actividad económica a nivel global ante el impacto de la crisis del Covid-19, tras las medidas de confinamiento adoptadas progresivamente por los Gobiernos desde el mes de marzo. Los índices PMIs compuestos de IHS Markit han registrado mínimos históricos desde que comenzaron a elaborarse a mediados de los 90, situando a la economía mundial en recesión, principalmente ante el fuerte deterioro de las perspectivas del sector servicios, que representan en promedio un 70% del PIB de las economías avanzadas.

- En la Eurozona, su índice PMI compuesto se contrajo hasta 13,6 puntos en abril, 16,1 puntos inferior al mes anterior (29,7 puntos), su peor registro histórico desde que comenzó la serie en 1998. Entre sus principales economías, todas mostraron acusados descensos de sus PMIs, alcanzando el menor nivel en España (9,2 puntos) ante el cierre de todas sus actividades no esenciales entre el 30 de marzo y el 9 de abril.

- El PMI compuesto de EEUU descendió hasta 27 puntos, 13,9 puntos por debajo de su registro de marzo (40,9 puntos).

- En contraste, el PMI Caixin compuesto de China repuntó ligeramente hasta 47,6 puntos (+0,9 puntos respecto al mes anterior). Así, la potencia asiática se situó 21,1 puntos por encima del promedio de la economía global, tras la progresiva reapertura de sus negocios y fábricas ante la relajación de las medidas adoptadas en febrero para contener el brote de Covid-19.

Por sectores, el indicador adelantado de expectativas de servicios se situó por debajo del umbral de 30 puntos en todas las economías a excepción de China, reflejando el fuerte impacto de las medidas de confinamiento en ramas clave como el turismo, la hostelería, el transporte de pasajeros y el comercio minorista, entre otras. China, a diferencia del resto de las principales economías, registró un ligero repunte de su PMI de servicios hasta 44,4 puntos (+1,4 puntos), tras la relajación de las medidas de su Gobierno frente a la crisis sanitaria.

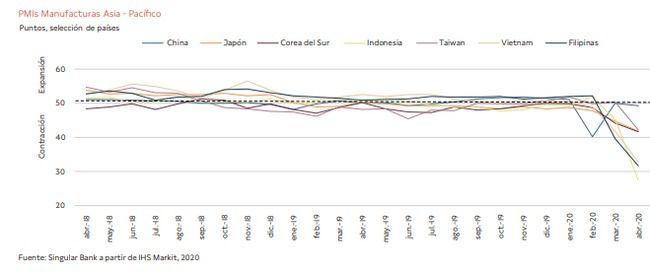

Por su parte, los PMIs manufactureros registraron caídas inferiores al sector servicios, si bien se situaron por debajo de 40 puntos en todas las economías excepto en China y Japón. En concreto, el PMI Caixin manufacturero de China retrocedió de nuevo a terreno de contracción, situándose en 49,4 puntos, tras su ligero repunte de marzo (50,1 puntos). Pese a la progresiva reactivación de su actividad, la evolución de su sector manufacturero está afectada por la caída de la demanda exterior y el impacto sobre las cadenas de suministro globales del Covid-19.

Este ligero retroceso del PMI manufacturero de China contrastó con las fuertes caídas registradas en el resto de principales países de Asia-Pacífico ante la disrupción que ha provocado la pandemia sobre sus cadenas de valor, su exposición a la demanda de las economías avanzadas y la paralización de la actividad económica a nivel global debido a las medidas de confinamiento. Los mayores descensos se produjeron en Indonesia (-17,8 puntos respecto a marzo, hasta 27,5 puntos), Vietnam (-9,2 puntos), Taiwan (-8,2 puntos) y Filipinas (-8,1 puntos). Por su parte, Japón y Corea del Sur mostraron una mayor resiliencia de su sector manufacturero, en el que tiene un mayor peso la fabricación de productos tecnológicos, con retrocesos de sus PMIs de 2,9 y 2,6 puntos, respectivamente.

Mercados financieros

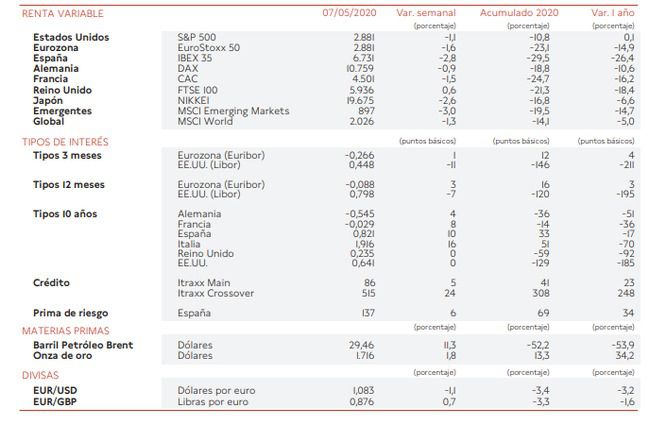

Entre el 30 de abril y el 7 de mayo, los principales mercados financieros globales han experimentado significativos retrocesos, en una semana en la que se han conocido nuevos datos macroeconómicos que constatan el fuerte deterioro de la coyuntura económica, y el fallo del Tribunal Constitucional alemán en contra de la legalidad del programa de deuda pública del BCE lanzado en 2015 (PSPP). Si bien, la presidenta del BCE, Christine Lagarde, ha declarado que continuará adoptando las medidas de política monetaria necesarias para hacer frente a esta crisis sin precedentes en tiempos de paz. Todo ello en un contexto marcado por la incertidumbre ante las tensiones geopolíticas entre EEUU y China y el grado de dinamismo de la reactivación económica con el inicio de fases de desescalada, principalmente en la Eurozona y EEUU.

Hasta el jueves 7 de mayo, los mayores retrocesos de las principales bolsas europeas se han registrado en España (-2,8%) y Francia (-1,5%), mientras que el de Alemania ha sido más moderado (-0,9%). En el conjunto de la Eurozona, el EuroStoxx 50 ha caído un 1,6%, superando las pérdidas del MSCI World (-1,3%) y el S&P 500 (-1,1%). Por su parte, el Nikkei 225 japonés ha perdido un 2,6% y el MSCI Emerging Markets un 3%. En contraste, el Footsie inglés ha mostrado una ligera revalorización de un 0,6%.

En renta fija, en el mercado de deuda soberana europea han predominado las ventas, en una semana marcada por la incertidumbre sobre la continuidad de la participación del Bundesbank en los programas de compra de deuda pública del BCE tras la sentencia del Tribunal Constitucional de Alemania. En concreto, la rentabilidad del bono italiano a 10 años ha repuntado 16 pb hasta un 1,916%, la del bono español a 10 años 10 pb hasta un 0,821% y la del Bund alemán 4 pb hasta un -0,545% (5 pb por encima de la facilidad de depósito del BCE). Fuera de la Eurozona, no se han registrado variaciones en las TIRes del Treasury americano a 10 años ni del Gilt británico, situándose en un 0,641% y un 0,235%, respectivamente.

En materias primas, la evolución de los precios del petróleo ha continuado mostrando elevados niveles de volatilidad, ante la incertidumbre sobre la capacidad de almacenamiento de crudo, a pesar de que los inventarios de EEUU han moderado su crecimiento en la última semana. Todo ello en un contexto de mejores perspectivas sobre la demanda de petróleo, especialmente a partir del 3T, a medida que la actividad económica se reactive progresivamente tras la relajación de las medidas de confinamiento. Así, el precio del petróleo Brent ha avanzado un 11,3%, acercándose al umbral de 30 $ por barril (29,46 $ por barril).

Por otro lado, el precio de la onza de oro, en su condición de valor refugio, ha repuntado ligeramente hasta 1.716 dólares (+1,8%).

En el mercado de divisas, el euro ha registrado una depreciación de un 1,1% frente al dólar principalmente por la incertidumbre sobre la evolución de la economía de la Eurozona y el fallo del Tribunal Constitucional alemán sobre la política monetaria del BCE, situándose en torno a 1,08 dólares por euro. En contraste, la divisa europea se ha apreciado un 0,7% frente a la libra esterlina.

SelfBank

Si (

Si ( No(

No(