Jornada de moderados avances en los principales mercados de renta variable a nivel global, principalmente apoyada en la progresiva reactivación de las economías avanzadas, la ligera mejora de la confianza empresarial y de los consumidores en la Eurozona y el anuncio ayer de la Comisión Europea de fondo de recuperación europeo de 750.000 millones de euros. id:59076

Sin embargo, el optimismo del mercado se ha visto limitado por el aumento de las tensiones geopolíticas entre EEUU y China.

La potencia asiática ha aprobado hoy en el Congreso Nacional del Partido Comunista de China la propuesta de la Ley de Seguridad de Hong Kong en una votación con un único voto en contra y 2.878 a favor, quedando pendiente negociar sus detalles. Una medida que ha llevado al Secretario de Estado de EEUU, Michael Pompeo, a declarar que Hong Kong ya no mantiene un alto grado de autonomía respecto a China. Unas declaraciones que se unen a las advertencias de comienzos de esta semana del asesor de seguridad nacional estadounidense, Robert O’Brien, sobre la posibilidad de imponer sanciones a China si finalmente prosperara este cambio legislativo.

En este escenario de crecientes tensiones entre EEUU y China en varios frentes (guerra comercial, Huawei, cotización de compañías chinas en las bolsas estadounidenses, disputas en el Mar del Sur de China), el primer ministro chino, Li Keqiang, ha destacado la importancia de las relaciones bilaterales, declarando que ambas partes deben mejorar la cooperación y ampliar sus intereses comunes.

Todo ello en un contexto en el que hoy se ha conocido la revisión a la baja de la variación del PIB de EEUU en el 1T de 2020 hasta un -5% anualizado (frente al dato anterior de -4,8%) y que se mantiene el deterioro de su mercado laboral. En concreto, en la última semana se registraron 2,1 millones de nuevas solicitudes de prestaciones de desempleo, si bien continúan presentando una evolución a la baja (2,4 millones la semana anterior).

Por otro lado, según la Agencia Internacional de la Energía (AIE), los inventarios de petróleo en EEUU aumentaron significativamente en 7,92 millones de barriles la pasada semana, frente a las expectativas del mercado de una reducción de en torno a 1,9 millones de barriles, siguiendo la senda de la semana anterior (-4,98 millones de barriles). Sin embargo, los rumores de una posible ampliación del acuerdo de recortes de producción en el seno de la OPEP+ hasta finales de año impulsa los precios del petróleo a cierre de sesión europea con avances por encima del 1,5%.

En Europa, sus principales índices bursátiles han mantenido la tendencia alcista, destacando la revalorización del CAC francés (+1,76%). Por su parte, el DAX alemán ha avanzado un +1,06% y el Footsie inglés un 1,21%.

En España, el IBEX 35 ha registrado un avance ligeramente inferior (+0,69%), tras dos jornadas consecutivas superando al resto de los principales índices europeos. A cierre de sesión se ha situado en 7.224 puntos, marcando un nuevo máximo desde el 11 de marzo. Las mayores revalorizaciones se han producido en MásMóvil (+4,90%), Colonial (+4,52%) y Telefónica (+4,35%). Por otro lado, en terreno negativo, las caídas más significativas se han registrado en el sector bancario, concretamente en Banco Sabadell (-5,47%) y Bankia (-5,11%).

En Estados Unidos, sus principales mercados bursátiles registran subidas inferiores a un 1% a cierre de sesión europea. En concreto, el S&P 500 avanza un 0,57%, situándose en torno a 3.000 puntos, y el Nasdaq un 0,98%.

Renta fija

Nueva jornada de significativas caídas de TIRes en los mercados de renta fija soberana europea, apoyados en el programa de recuperación europeo para mitigar los impactos del Covid-19. En concreto, la Comisión Europea anunció ayer su plan de estímulos por un importe total de 750.000 millones de euros, distribuidos a través de préstamos reembolsables (250.000 millones de euros) y transferencias directas para las economías más afectados por la pandemia (500.000 millones de euros).

En este contexto, los mayores descensos se han producido en los bonos soberanos de los países del sur de Europa. En concreto, la rentabilidad del bono griego a 10 años se ha reducido 7,5 pb hasta un 1,478%, la del bono italiano a 10 años 7,5 pb hasta 1,421% y la del bono español a 10 años 6,5 pb hasta un 0,574%. Por su parte, la TIR del bono alemán a 10 años ha registrado una ligera caída de 0,6 pb hasta un -0,422%.

Fuera de la Eurozona, la TIR del bono a 10 años de Reino Unido ha repuntado 1,7 pb hasta un 0,207%.

Por otro lado, la rentabilidad del Treasury estadounidense a 10 años se sitúa a cierre de sesión europea en torno a 0,7% (+1,8 pb).

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo continúan con su senda a la baja tras las caídas registradas en la jornada de ayer, en un contexto de crecientes tensiones comerciales y geopolíticas entre EEUU y China a raíz de la Ley de Seguridad de Hong Kong.

Paralelamente, hoy se ha conocido el nuevo dato de inventarios semanales de EEUU, con un aumento de 7,93 millones de barriles, rompiendo su tendencia a la baja de las dos últimas semanas y alejándose del pronóstico del mercado de una reducción de 1,94 millones de barriles.

A pesar de ello, a cierre de sesión europea se registran avances en los precios del crudo tras los rumores de una posible ampliación del acuerdo de la OPEP+ para ampliar los recortes de producción hasta el mes de diciembre. En concreto, el precio del petróleo Brent aumenta un 1,64% hasta 35,31 dólares por barril y el del WTI (de referencia en EEUU) un 1,89% hasta 33,43 dólares por barril.

Por otro lado, el precio de la onza de oro, en su condición de activo refugio, repunta un 0,67% hasta 1.721 dólares ante las tensiones entre EEUU y China, tras su mínimo de 2 semanas de la sesión anterior (1.709 dólares, frente a 1.703 dólares el 12 de mayo).

En el mercado de divisas, a cierre de la sesión europea, el dólar se deprecia un 0,5% y se sitúa en torno a 1,106 dólares por euro, tras conocerse ayer el programa de recuperación de 750.000 millones de euros aprobado en el seno de la UE. El Dollar Index retrocede por debajo de 99 puntos (hasta 98,6 puntos).

Macro

Inflación, España

En mayo, en un contexto de reapertura progresiva de los comercios con aforo limitado, la variación del IPC adelantado descendió hasta -1% anual, 3 décimas inferior al dato del mes anterior (-0,7% anual). Una evolución que nuevamente vino explicada principalmente por la caída de los precios de los carburantes y combustibles.

Entre los grupos especiales Covid-19, creados a raíz de la pandemia, se observó el siguiente patrón en la variación de sus precios:

· La tasa del grupo especial bienes Covid-19, formado por alimentos, bebidas, tabaco, limpieza, artículos no duraderos para el hogar, productos farmacéuticos y de cuidado personal, y comida para animales, descendió hasta 2,8% anual, frente a 3,1% en abril. En concreto, los precios de alimentación y bebidas no alcohólicas disminuyeron en 0,5 pp hasta 3,5% anual.

· Los precios del grupo especial servicios Covid-19, que incluye alquiler de vivienda y garaje, la distribución de agua, recogida de basuras, gastos comunitarios, electricidad, gas, gasóleo para calefacción, telefonía, música y televisión en streaming, seguros, comisiones bancarias y servicios funerarios, se situaron en un -4,2% anual, 0,2 pp superior a los de abril.

Ventas minoristas, España

En abril, el Índice General del Comercio Minorista registró una variación de un -31,6% respecto al mismo periodo de 2019, 17,3 puntos inferior a la del mes de marzo (-14,3%), su mayor caída histórica desde que comenzó a elaborarse la serie en 2001.

Por tipología de productos, las ventas de alimentación cayeron un 0,7% anual y las de resto de bienes un 53,2% interanual.

Durante este mes, bajo el estado de alarma, los consumidores realizaron sus compras de alimentos preferentemente en Grandes Cadenas y en Grandes Superficies con un avance de un 9,1% interanual y un 6,1% interanual, respectivamente. En contraste, éstas retrocedieron un 16,9% interanual en empresas unilocalizadas y un 8,2% interanual en pequeñas cadenas. Adicionalmente, las ventas de resto de bienes cayeron en todas las tipologías de comercio, siendo los retrocesos más significativos los de Grandes Superficies (-74,8% interanual) y Pequeñas Cadenas (-73,8% interanual).

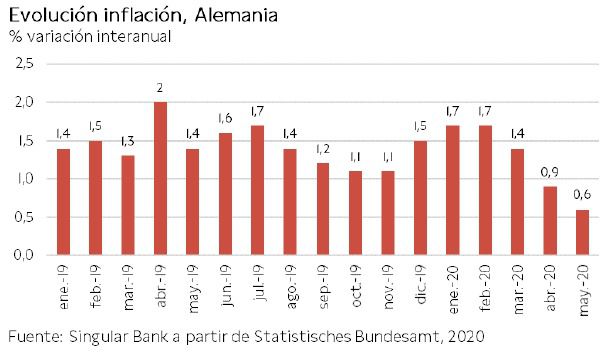

Inflación, Alemania

En mayo, el IPC adelantado de Alemania se prevé alcance una variación de un 0,6% anual, 0,3 pp inferior al dato registrado en abril (0,9% anual).

Confianza del consumidor y empresarial, Italia

En abril, la confianza del consumidor y empresarial en Italia continuó deteriorándose ante la crisis del Covid-19. En concreto, las perspectivas de los consumidores fueron:

· El sentimiento del consumidor se contrajo a 94,3 puntos, frente a 100,1 puntos en marzo.

· El clima económico retrocedió fuertemente de 99,4 puntos en marzo a 71,9 puntos.

· Las perspectivas personales cayeron hasta 100,9 puntos, 1,5 puntos inferior a su registro de marzo (102,4 puntos).

Finalmente, el índice de confianza empresarial se contrajo significativamente hasta 51,1 puntos, tras situarse en 79,5 puntos el mes anterior. Por sectores, el mayor retroceso se registró en el sector servicios en el que este indicador alcanzó 38,8 puntos, 36,9 puntos inferior a su registro de marzo (75,7 puntos). En el caso de la industria manufacturera descendió a 71,2 puntos (vs 87,2 puntos en marzo) y en la construcción hasta 108,4 puntos (vs 139 puntos en marzo).

Confianza del consumidor y empresarial, UE y Eurozona

En mayo, según la Comisión Europea, el Indicador de Sentimiento Económico (ESI) repuntó tanto en la UE como en la Eurozona, situándose en 66,7 puntos (+2,9 puntos frente a abril) y en 67,5 puntos (+2,6 puntos frente a abril), respectivamente.

Entre los países de la Eurozona, los mayores incrementos se registraron en Países Bajos (+3,5 puntos), Alemania (+3,2 puntos) y España (+1,6 puntos), mientras que en Francia continuó su senda a la baja con una ligera caída de 0,3 puntos respecto a abril.

Por su parte, la confianza de consumidor registró una ligera mejoría, coincidiendo con el inicio de las medidas de desconfinamiento de la población. En concreto, el indicador avanzó 2,5 puntos hasta -18,8 puntos en la Eurozona y 3,2 puntos hasta -19,5 puntos en la UE.

Por sectores, la confianza mejoró 5 puntos en la industria, se mantuvo estable en el comercio minorista (+0,4 puntos) y retrocedió tanto en la construcción (-1,3 puntos) como en el sector servicios (-5 puntos).

PIB 1T 2020, EEUU

En el 1T de 2020, el dato revisado del PIB de EEUU se situó en un -5,0% anualizado, 0,2 pp inferior al adelantado el mes pasado (-4,8%). Esta evolución se explica principalmente por la caída del consumo privado, la inversión y las exportaciones, parcialmente compensadas por el aumento del gasto público.

Así, la economía estadounidense registra su mayor contracción desde el 4T de 2008 (-8,4% anualizado).

Peticiones de paro semanal, EEUU

Las solicitudes de prestaciones de desempleo en EEUU continúan su tendencia a la baja, descendiendo por octava semana consecutiva, si bien se mantienen por encima de 2 millones frente al máximo previo a la pandemia de 695.000 solicitudes.

En concreto, en la semana entre el 18 y el 23 de mayo ascendieron a 2.123.000, reduciéndose en 323.000 respecto a las de la semana anterior (2.446.000).

En los últimos 2 meses y medio, el total de peticiones de prestaciones de paro supera los 40 millones.

Pedidos de bienes duraderos, EEUU

En abril, los nuevos pedidos de bienes duraderos en EEUU disminuyeron un 17,2% interanual, su mayor caída desde agosto de 2014, 0,6 puntos superior a la del mes anterior (-16,6%). Este retroceso se explica principalmente por el significativo descenso de los pedidos de equipamiento de transporte (-47,3% interanual).

Empresarial

IAG (HOY: -0,87%; YTD: -62,05%)

La agencia de calificación Moody’s ha decidido rebajar un escalón el rating crediticio de IAG desde Baa3 a Ba1, pasando así de grado de “inversión” a “especulativo”. Por otro lado, su perspectiva sobre la compañía es “negativa”.

El racional de la decisión de Moody’s se basa en las perspectivas de que las aerolíneas sufrirán una contracción de su volumen de negocio entre 2020 y 2021, y que no recuperarán los niveles previos de pasajeros a la crisis del Covid-19 antes de 2023, en línea con las previsiones de la IATA.

Por su parte, ha destacado los niveles de liquidez actuales de IAG, aunque sus recursos financieros estarán bajo presión ante la restricción de la movilidad. Por ello, aumenta la probabilidad de que la aerolínea se vea obligada a incrementar sus niveles de endeudamiento.

Abercrombie & Fitch (HOY: -5,44%; YTD: -28,60%, a cierre de sesión europea)

La compañía estadounidense de moda ha registrado un beneficio neto de -224 millones de dólares en el 1T de 2020, frente a las pérdidas de 19 millones de dólares del mismo periodo del año anterior. A su vez, las ventas se han reducido en términos interanuales un 34% hasta 485 millones de dólares.

Por divisiones de la compañía, la marca Hollister ha registrado una caída de sus ingresos de un 36% interanual hasta 273 millones de dólares y la de Abercrombie & Fitch de un 30% interanual hasta 212 millones de dólares.

Por regiones, la peor evolución de sus ventas se ha registrado en Asia-Pacífico con una contracción de un 51% hasta 32 millones de dólares. Por su parte, en la región EMEA cayeron un 35% interanual (113 millones de dólares) y en Estados Unidos un 31% (323 millones de dólares).

En contraste, los resultados de la compañía han arrojado un crecimiento de un 25% de las ventas por canales digitales. A su vez, Abercrombie & Fitch ha decidido retirar sus previsiones financieras para lo que resta del año, a la espera de tener una mayor visibilidad del impacto de la crisis del Covid-19 sobre la demanda de sus consumidores.

GlaxoSmithKline (HOY: +2,12%; YTD: -5,36%)

La farmacéutica inglesa, la mayor productora de vacunas del mundo, ha presentado hoy sus planes para producir 1.000 millones de vacunas contra el Covid-19 en 2021. Además, ha informado que ha iniciado conversaciones con varios gobiernos para respaldar la expansión de la fabricación, que serán principalmente producidas en Europa y América del Norte.

Finalmente, la compañía ha aclarado que prevé destinar los beneficios a la investigación y desarrollos para hacer frente a futuras pandemias.

Si (

Si ( No(

No(