Un mercado laboral fuerte que apoye el consumo y el ciclo de capex permitirá un crecimiento constante en EE.UU. La inflación no disminuirá sustancialmente hasta el verano. La Reserva Federal dejará de comprar bonos netos en marzo, pero la reinversión continuará. Tiene previsto subir los tipos tres veces en 2022. id:79936

La valoración del dólar parece elevada y es probable que los vientos en contra estructurales se impongan en 2022. La recuperación mundial se prolongará, lo que supondrá un lastre para el dólar anticíclico. Además, la desfavorable balanza exterior de EE.UU. y la diversificación de las reservas mundiales suponen continuos vientos en contra para el dólar, y el fuerte apoyo técnico de este año derivado de un cambio de posición está destinado a desaparecer.

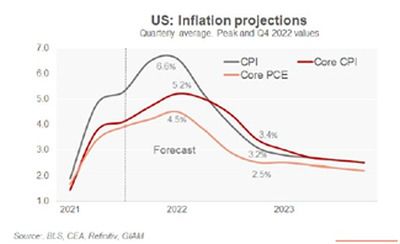

La economía estadounidense crecerá ligeramente por debajo del 4% en 2022. La solidez de las rentas del trabajo contribuirá a la expansión constante del consumo y las inversiones se convertirán en un motor clave de la demanda interna. Con la finalización de las medidas de apoyo a los ingresos, la política fiscal será un lastre para el crecimiento, sólo parcialmente mitigado por el impulso del paquete que los demócratas se esfuerzan por aprobar en el Senado. Los riesgos para las perspectivas de crecimiento se derivan principalmente a corto plazo por el impacto de la variante Ómicron debido a la baja tasa de vacunación (sólo el 60% de la población elegible está totalmente vacunada). La inflación general del IPC se mantendrá probablemente por encima del 5% interanual hasta el segundo trimestre y la tasa subyacente terminará el año por encima del 3% interanual. Los riesgos se inclinan al alza: hay indicios de que los cuellos de botella de la oferta están disminuyendo, pero los precios de los servicios están aumentando gradualmente. La inflación de la vivienda es preocupante, ya que sus precios siguen aumentando a un ritmo sin precedentes (19% interanual el pasado mes de septiembre).

La inflación, persistentemente alta, y la solidez del mercado laboral han hecho que la Fed adopte una postura más agresiva. La tasa de desempleo bajó al 4,2% en noviembre, muy por debajo del nivel del 4,8% previsto por el FOMC en septiembre. En la reunión de diciembre, la Fed anunció que las compras de bonos se detendrán a mediados de marzo. Para reforzar su compromiso de luchar contra la inflación persistentemente elevada, y contando con un sólido comportamiento económico, también señaló tres subidas de tipos para 2022, que es ahora también nuestro escenario base. Si tenemos en cuenta el pasado ciclo de subidas, esto podría llevar a que la reducción del balance de la Fed se produzca ya en la primera mitad de 2023.

La fortaleza del dólar alcanzará sus límites a principios de este año

La perspectiva general es que se prolongue la fortaleza del dólar hasta este año, con el cambio EUR/USD acercándose al 1,10 y el USD/JPY llegando a los 115 en el primer trimestre, antes de que el dólar pueda dar marcha atrás. Por el contrario, el euro encontrará apoyo en las crecientes expectativas de subidas de tipos del BCE después de 2022 y en las entradas de capital (tanto por el superávit de cuenta corriente de la zona del euro como por la disminución de las elevadas salidas netas de capital observadas el año pasado). El yen está fundamentalmente muy barato, y aunque el aumento de los rendimientos nominales en EE.UU. puede arrastrar al cambio USD/JPY a corto plazo, los rendimientos reales mucho más favorables en Japón siguen apuntando a una cierta recuperación del yen en 2022.

Si (

Si ( No(

No(