Europa

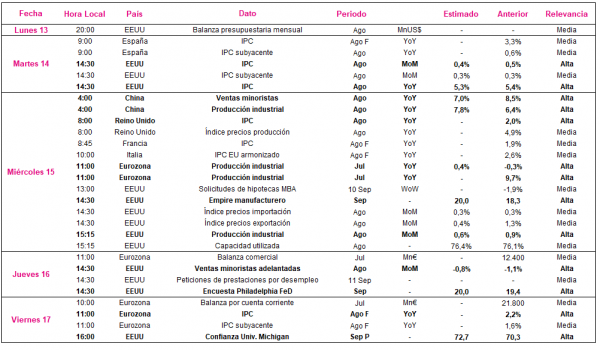

En la semana entre el 13 y el 17 de septiembre, el principal foco de atención de los inversores en Europa se situará en la evolución en julio de la producción industrial de la Eurozona. Asimismo, también se publicará el dato final de la inflación de agosto de la zona monetaria europea.

Paralelamente, durante la próxima semana varias compañías de tamaño relevante presentarán sus resultados de los últimos meses, destacando la mayor compañía cotizada de España (Inditex), la tercera empresa por nivel de capitalización de Europa (la farmacéutica suiza Roche) o la aerolínea europea de mayor tamaño (Ryanair).

Todo ello en un contexto marcado por la celebración de la reunión de tipos de interés oficiales del Banco Central Europeo (BCE) de septiembre. En concreto, el Consejo de Gobierno del organismo monetario europeo ha decidido moderar el ritmo de compra de activos en la parte final del año en comparación con el registrado en los dos últimos trimestres. Paralelamente, el BCE ha revisado al alza su estimación de PIB de la Eurozona en 2021 hasta un 5,0% anual (vs. 4,6% junio), mientras que lo sitúa en un 4,6% anual en 2022 (vs. 4,7% anterior).

Así, el miércoles 15 de septiembre a las 11:00h (hora peninsular) Eurostat publicará la evolución en julio de la producción industrial de la Eurozona. En este sentido, la coyuntura marcada por la persistencia de la escasez de componentes y semiconductores y el incremento de los precios de materias primas continuan presionando a la baja la actividad manufacturera. A pesar de ello, unido a las implicaciones de la expansión de la variante delta del coronavirus, el consenso de analistas prevé un repunte de un 0,4% mensual de la producción industrial de la zona monetaria europea, tras la contracción de un 0,3% mensual registrada en junio.

EEUU

Tras reflejar el libro Beige de la Fed la preocupación de sus miembros por la ligera desaceleración del crecimiento económico en agosto ante el repunte de los casos diarios de contagios diarios por la expansión de la variante delta, el punto de mira de los analistas se trasladará hacia la publicación del IPC, la producción industrial y las ventas minoristas (adelantadas) de agosto.

En concreto, el martes 14 de septiembre a las 14:30 h (hora peninsular) la Oficina de Estadísticas del Mercado Laboral de EEUU (BLS) publicará la evolución del nivel de precios en agosto. Todo ello en una coyuntura marcado por el incremento desde comienzos de este año de las presiones inflacionistas, principalmente por el incremento de las principales materias primas, los costes de producción y el aumento de la demanda privada. En este sentido, el consenso de analistas estima que el IPC se mantenga en niveles elevados, superiores al 5% anual, si bien podría descender 0,1 pp respecto a julio hasta un 5,3% anual.

Paralelamente, un día más tarde, se conocerá la evolución de la producción industrial en agosto, que, al igual que en la Eurozona, se encuentra afectada por el incremento de los costes de producción, los shocks de oferta y una mayor demanda. Así, el consenso de analistas prevé una moderación del crecimiento de la producción industrial hasta un 0,6% mensual, 0,3 pp inferior que en el mes anterior.

Finalmente, el jueves 16 de septiembre, la Oficina del Censo de EEUU (United States Census Bureau) dará a conocer la evolución de las ventas minoristas (adelantadas) en agosto. De esta forma, el consenso de analistas estima que éstas se contraigan un 0,8% en agosto por el impacto de la nueva ola de la pandemia, lo que podría representar su segunda caída consecutiva tras retroceder un 1,1% mensual el pasado mes julio.

Región Asia-Pacífico

En la región Asia-Pacífico, después de que los datos de la balanza comercial de China de agosto sorprendieran al alza con un superávit comercial de 58.340 millones de dólares, el foco de interés de los inversores continuará en la segunda potencia mundial al publicarse las referencias de su producción industrial y ventas minoristas de agosto.

En concreto, el miércoles 15 de septiembre a las 4:00h (hora peninsular) la Oficina Nacional de Estadísticas de China dará a conocer tanto la evolución de la producción industrial como de las ventas minoristas de agosto. En este sentido, en un contexto marcado por el endurecimiento de las medidas de restricción de la movilidad ante el aumento de la incidencia del virus el pasado mes, el consenso de analistas proyecta que la producción industrial registre un incremento de un 7,8% interanual (vs. 6,4% julio) y las ventas minoristas de un 7,0% interanual (vs. 8,5% julio).

Datos empresariales a destacar

- Dividendos España: Unicaja

- Resultados España: Inditex, DIA

- Resultados Europa: Amplifon, JD Sports, Pandora, Sonova, Roche, Ryanair, Ashtead

- Resultados EEUU: ORACLE, Lennar, Ecolab, Ventas, Arthur J Gallagher, Carnival, CISCO

Agenda macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(