Europa

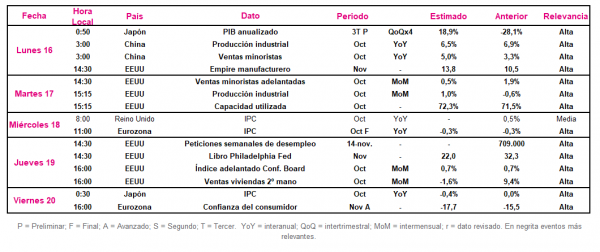

Entre el 16 y el 20 de noviembre, el foco de interés se situará en el resultado del IPC de octubre y en el dato adelantado de la confianza del consumidor en noviembre de la Eurozona.

Todo ello en un contexto en que las encuestas ZEW de Alemania del mes de octubreconstataron la debilidad de la situación económica y la incertidumbre sobre la situación epidemiológica, una vez que el índice de sentimiento económico de situación actual registró un retroceso de 17,1 puntos hasta 39,0 puntos y el de expectativas acrecentó su situación en zona negativa en 4,8 puntos hasta el nivel de -64,3 puntos. Asimismo, la producción industrial de la Eurozona de septiembre registró su primer retroceso mensual tras cuatro meses consecutivos de avances, contrayéndose un 0,4% respecto al mes anterior.

El miércoles 18 de noviembre Eurostat dará a conocer el dato final de IPC de octubre de la zona monetaria, en un contexto en que los estímulos monetarios del BCE no han podido contrarrestar el impacto a la baja de la crisis del covid-19 sobre el nivel de precios. En concreto, el consenso de analistas prevé que la inflación en octubre se sitúe en un -0,3% anual, frente a su registro pre-pandemia de un 1,2% interanual en febrero.

Por su parte, el viernes 20 de noviembre a las 16:00h (hora peninsular) se publicará el dato adelantado de noviembre de la confianza del consumidor de la zona monetaria, en una coyuntura de incertidumbre sobre la evolución epidemiológica y su repercusión en la economía y con las expectativas fijadas en los avances anunciados en las vacunas y los tratamientos médicos contra el coronavirus. Así, el consenso de mercado estima que el indicador retrocederá 1,8 puntos hasta el nivel de -17,7 puntos.

EEUU

Tras conocerse que el IPC de EEUU en octubre retrocedió a un 1,2% anual (vs. 1,4% anual en septiembre), el punto de mira de los inversores se situará en la publicación de la producción industrial de octubre de EEUU. Todo ello en un escenario en el que se ha confirmado la victoria de Joe Biden en las elecciones presidenciales.

En concreto, el martes 18 de noviembre se conocerá la producción industrial de octubre, en un contexto que estuvo condicionado por la incertidumbre sobre el resultado electoral de las elecciones presidenciales del 3 de noviembre y el crecimiento progresivo del número de casos de covid-19 a nivel nacional. No obstante, se estima un repunte de un 1,0% respecto al mes de septiembre, frente a la contracción registrada de un 0,4% mensual en agosto.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el IPC de octubre de China se situó en mínimos desde octubre de 2009 (0,5% anual), el foco de atención del mercado se situará en China y en Japón. Así, se darán a conocer las ventas minoristas y producción industrial de la economía china y los datos de PIB y de IPC de Japón.

El lunes 16 de noviembre, el punto de mira de los inversores también se fijará en los datos macroeconómicos en Asia. En este sentido, en China el consenso de mercado espera una desaceleración de la producción industrial, frente a la aceleración prevista de las ventas minoristas. Así, en octubre se proyecta que la producción industrial retroceda a un ritmo de un 6,5% interanual (vs. 6,9% mes anterior), mientras que podría registrarse un avance de las ventas del comercio minorista hasta un 5,0% interanual, 1,7 pp superior a su incremento en el mes de septiembre.

Por otro lado, también el lunes se dará a conocer el resultado preliminar del PIB anualizado de Japón del 3T de 2020. Así, se estima que la producción de la economía nipona crezca a un ritmo anualizado de un 18,9%, tras la contracción de un 28,1% anualizada del 2T de 2020. Asimismo, el viernes 20 de noviembre, se publicará el dato de IPC de Japón de octubre, pudiendo situarse en terreno negativo en un -0,4% anual (vs. 0,0% anual septiembre).

Datos empresariales a destacar

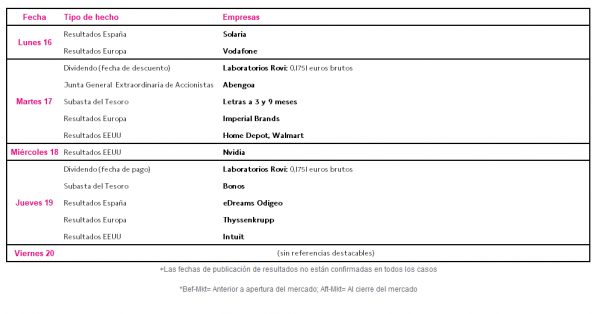

- Dividendos España: Laboratorios Rovi

- Junta General Extraordinaria España: Abengoa

- Resultados España: Solaria, eDreams Odigeo

- Resultados Europa: Vodafone, Imperial Brands, Thyssenkrupp

- Resultados EEUU: Home Depot, Walmart, Nvidia, Intuit

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(