China fue el primer país en paralizar su economía para reducir la propagación de la COVID-19, y el primero en reactivarla. Al erigirse como la segunda mayor economía del mundo y al suponer un engranaje clave en el funcionamiento de las cadenas de suministro y los mercados de consumo, la evolución económica de China en los próximos 12 meses desempeñará un papel crucial en la reapertura de la economía global.

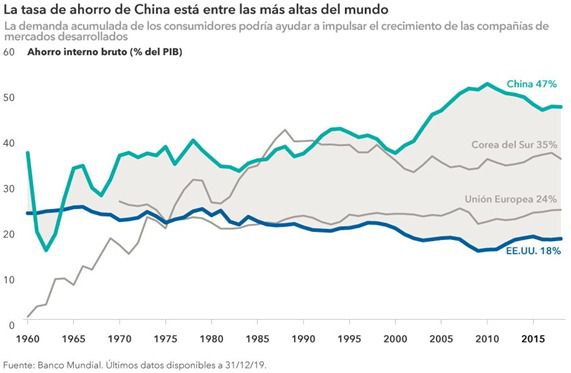

Desde el comienzo de la pandemia, los responsables del diseño de las políticas en China se han encontrado más limitados en términos de estímulo en comparación con Estados Unidos y la Unión Europea. Han procurado estabilizar la economía, en lugar de inundarla con demasiado crédito como en anteriores crisis económicas. Si bien las tensiones con Estados Unidos siguen perjudicando su economía, China ha desarrollado un potente motor de demanda interna y los líderes gubernamentales se centran en aumentar el gasto interno y liberar los cuantiosos ahorros de la población del país, que son mucho más elevados que los de los países occidentales.

Hasta ahora, la renta variable china ha registrado un comportamiento relativamente bueno, según la rentabilidad del índice de referencia MSCI China Investable Market Index. Sin embargo, los episodios de volatilidad probablemente surjan durante un repunte moderado de la actividad de los consumidores y entre las preocupaciones por la cadena de suministro y las diferentes opiniones sobre la solidez de la economía china. Para los inversores con un enfoque bottom-up y a largo plazo, esto puede dar lugar a oportunidades selectivas para aprovechar los períodos de debilidad del mercado, especialmente dadas las tensiones geopolíticas persistentes, que posiblemente se agudicen.

Preguntamos a dos gestores de Capital Group que llevan años viviendo y trabajando en Asia acerca de sus puntos de vista sobre cómo se desarrolla la "vuelta al trabajo" en China y qué tipos de compañías podrían beneficiarse de esta situación. Comenzaremos con una perspectiva a nivel macro de la mano de nuestro economista jefe en China.

Recuperación probablemente gradual con estímulos sin precedentes

Stephen Green, economista de Capital Group en Hong Kong

En general, la economía industrial de China está operando en gran medida a niveles normales, y los principales indicadores de actividad, como el volumen de trasnporte por camión, la producción de electricidad y los envíos semanales de cemento, en su mayoría, han regresado, o incluso superado, a los niveles de 2019. Sin embargo, creo que el regreso al crecimiento será lento y gradual.

Los beneficios industriales se mantienen deébiles y las exportaciones de China podrían disminuir de un 20% a un 30% en términos interanuales. En general, el consumo se está ralentizando debido a los elevados niveles de desempleo y a los temores ante posibles recortes salariales. Aparentemente, la población todavía se muestra reticente a salir de sus hogares, lo que se refleja, en parte, en los datos del turismo y la restauración, que están muy por debajo de los niveles de 2019.

Producto interior bruto: Nuestro análisis sugiere que la economía china se contrajo mucho más en el primer trimestre que el -6,8% oficial que comunicó el gobierno. Preveo que el crecimiento de la economía china será inexistente o incluso ligeramente negativo duranto todo el 2020, lo que contrasta con el pronóstico del consenso de ventas, que se inclina por un crecimiento moderado del PIB.

Paquete de estímulo: A medida que se disipen las dudas en torno a la magnitud del daño en las exportaciones, es probable que Pekín lance un pequeño estímulo fiscal. No debemos esperar que el estímulo sea de las mismas dimensiones que en la crisis financiera global. Podría ascender a 5 puntos porcentuales del producto interior bruto, en comparación con los 10 puntos porcentuales tras la crisis crediticia global de 2008 y 2009. Esto podría resultar suficiente para estabilizar la economía de China en el segundo semestre de 2020 y proporcionar cierto apoyo al crecimiento en 2021; normalmente, se necesitan de 12 a 18 meses para ver los efectos del crédito en la economía.

Nuevas infraestructuras: Otro cambio podría suponer centrarse en el gasto en nuevas infraestructuras, lo que allanaría el camino para el desarrollo de redes de telecomunicaciones y centros de datos 5G. Esto sería diferente de las medidas de estímulo históricas que se dirigían a la construcción de nuevas carreteras y viviendas.

Los campeones locales comienzan a emerger en los sectores tecnológico y de asistencia sanitaria

Chris Thomsen, gestor de Capital Group en Londres

Si bien el éxito de Tencent y Alibaba está lo suficientemente documentado, el brote de coronavirus descubrió las capacidades de algunas compañías que podrían surgir como el próximo grupo de campeones nacionales en los sectores tecnológico y de asistencia sanitaria de China.

Considero que las compañías nacionales más innovadoras pueden seguir beneficiándose de una tendencia emergente de localización o de la adquisición de bienes y servicios desde dentro de sus fronteras, que se ha producido, en parte, por las perturbaciones imperantes en algunas cadenas de suministro y por las cuestiones comerciales a nivel estructural. Hasta cierto punto, hemos comenzado a observar parte de esta actividad en los ámbitos del software corporativo y los semiconductores. Mientras tanto, como cabría esperar, el sector de asistencia sanitaria ha resultado beneficiado de la COVID-19 y la pandemia debería acelerar aún más el desarrollo de esta industria en China.

Informática en la nube: EE.UU. ha superado a China en la adopción de tecnología basada en la nube. Las compañías emergentes y online son algunas de las que utilizan esta tecnología, pero las compañías chinas tradicionales han tardado en sumarse a esta tendencia. El teletrabajo cambió la dinámica significativamente, y las compañías que no pudieron mantenerse operativas durante el confinamiento se vieron obligadas a buscar soluciones basadas en la nube. Un participante emergente es Kingdee International Software Group, competidor de la alemana SAP y la estadounidense Oracle.

Semiconductores: China pretende reforzar sus recursos en el campo de los semiconductores como parte de un plan más amplio para adquirir más autosuficiencia en áreas tecnológicas clave. Silergy —que está ganando cuota en el mercado de chips analógicos chino— puede salir bien parado, ya que se prevé un crecimiento considerable del mercado con la demanda de aplicaciones 5G y de informática en la nube. En el primer trimestre, las ventas de la compañía aumentaron un 42% hasta los 95 millones de dólares con respecto al mismo período de 2019.

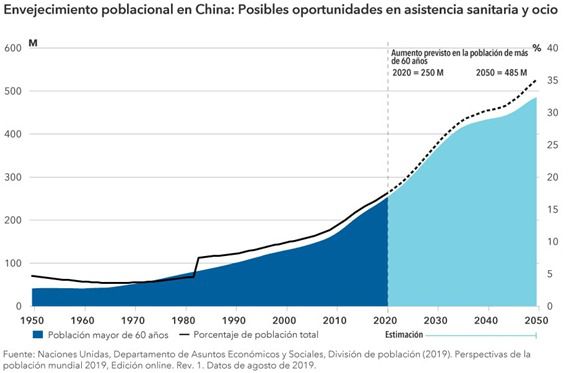

Biotecnología: A través de sus plataformas online, Tencent y Alibaba han experimentado un aumento masivo en la actividad de sus servicios de asistencia sanitaria, puesto que las personas se ponen en contacto con los profesionales médicos a través de sus dispositivos móviles. Asimismo, hay compañías chinas de biotecnología que se encuentran en la vanguardia en cuanto al desarrollo de vacunas para tratar la COVID-19. En general, el envejecimiento de la población china y la demanda de servicios de mayor calidad por parte de los hospitales del sector privado podrían presentar interesantes oportunidades de inversión en los próximos años.

Viajes: Turbulencias a corto plazo, despegue del crecimiento a largo plazo

La clase media china ha desarrollado una pasión por viajar. Con frecuencia, se encontraban en busca de nuevas experiencias en el extranjero, antes de que la pandemia paralizara los viajes. Antes de esta paralización, el número de vuelos internacionales desde China había crecido una media del 16% anual desde 2000, lo que impulsó el turismo y las reservas relacionadas con los viajes. La trayectoria actual de ese crecimiento sigue siendo incierta, y no estoy seguro de cuándo volverá el tráfico aéreo a los niveles previos al coronavirus.

Después de la pandemia del SRAS en 2003 y 2004, el turismo y los viajes por toda Asia finalmente se recuperaron, con la imposición de ciertas medidas por parte de los gobiernos que aplicaban normas y la mayor confianza de las poblaciones en la eficacia de dichas medidas.

A pesar de los recientes reveses, hay una amplia pista de despegue del crecimiento de los servicios relacionados con los viajes en China. Los posibles beneficiarios podrían ser los operadores aeroportuarios del Aeropuerto de Shanghái y del Aeropuerto Internacional de Cantón-Baiyun. Ambos están geográficamente situados en regiones favorables dentro de China.

Consumidores: historia de dos grupos de renta

Winnie Kwan, gestora de Capital Group en Hong Kong

La COVID-19 ha cambiado los patrones de consumo en China. La migración a los servicios digitales se ha acelerado: desde la comida preparada y la entrega de alimentos frescos hasta los servicios médicos y educativos online. MeituanDianping, la mayor plataforma de suministro de alimentos y servicios de China, ha desbancado a Baidu como el tercer mayor negocio online después de Tencent y Alibaba.

También se presta cada vez más atención a la salud y el bienestar, con una mayor parte de la cartera del consumidor dedicada a la seguridad alimentaria, el ejercicio y la atención sanitaria privada. Como resultado, preveo que el crecimiento de los productos de seguros que ofrezcan protección tendrá un gran margen de crecimiento.

Los consumidores con mayores ingresos de las ciudades de primer y segundo nivel mantienen la confianza, mientras que los consumidores de las ciudades de tercer y cuarto nivel se han vuelto cada vez más sensibles a los precios. Según nuestro análisis, las principales marcas y el aumento del comercio seguirán siendo relevantes en las ciudades de primer y segundo nivel, con mayor riqueza. Mientras tanto, a las marcas del mercado de masas nacional les ha resultado difícil mantener la capacidad de fijación de precios.

Los productos de lujo, los productos cosméticos de calidad y el cuidado de la piel han experimentado una gran recuperación desde que la economía china reanudara la actividad en marzo. Esto ha beneficiado a las multinacionales con una presencia significativa en China y con carteras de marcas ambiciosas. Las marcas de lujo europeas se enfrentan a menos competencia por parte de las compañías chinas nacionales.

Fuera de las ciudades principales, como Pekín, Shanghái y Shenzhen, la gente es cada vez más sensible a los precios debido a las preocupaciones por el empleo. Millones de trabajadores migrantes aún no han podido volver a sus empleos, y un gran número de graduados universitarios se encuentra en plena búsqueda de empleo. La plataforma online Pinduoduo ha permitido a los consumidores preocupados por su bolsillo comparar precios y comprar bienes a granel. Durante el primer trimestre, la compañía registró un aumento del 68% en sus usuarios mensuales hasta los 487 millones en términos interanuales.

En los próximos 12 a 24 meses, las tendencias de viaje deberían cambiar temporalmente de destinos internacionales a parajes nacionales debido a las restricciones en los viajes internacionales y a algún grado de reticencia por parte de los consumidores sensibles a los precios.

La calidad de las compañías varía significativamente

Puede ser fácil perder de vista las tendencias a largo plazo y las posibles oportunidades de inversión en un contexto de aluviones de retórica política y tensiones geopolíticas en aumento. Capital Group ha visitado compañías chinas y lleva décadas invirtiendo en ellas. China acoge a numerosas compañías innovadoras con amplios mercados potenciales con capacidad para un crecimiento considerable a largo plazo en valor de mercado.

Más que nunca en este incierto e inestable entorno corporativo mundial, la selección de acciones es clave, ya que la calidad de las compañías en China varía significativamente y los sectores se encuentran en diferentes etapas de madurez.

Stephen Green, Economista

Stephen es un economista que cubre Asia. Tiene 16 años de experiencia en el sector de la inversión. Tiene un doctorado en gobierno de la London School of Economics y un título de honor de Cambridge.

Chris Thomsen, Gestor de cartera de renta variable

Chris es gestor de cartera de renta variable con 22 años de experiencia en inversiones. Tiene un MBA de Columbia y una licenciatura en economía internacional de Georgetown.

Winnie Kwan, Gestora de cartera de renta variable

Winnie es una gestora de cartera de valores con 23 años de experiencia en inversiones. Tiene una maestría y una licenciatura en economía de Cambridge.

Si (

Si ( No(

No(