Las pruebas prometedoras sobre la eficacia de las vacunas podrían ayudar a avanzar en la reapertura y permitir a los hogares gastar el exceso de ahorro. Pero ¿podría el aumento de la demanda y los cuellos de botella de la oferta forzar un aumento de la inflación? id:74810

La eurozona está saliendo de su segunda recesión desde el inicio de la pandemia, mientras las empresas reabren poco a poco. Siguen existiendo restricciones en los servicios de contacto que limitan o prohíben ciertas actividades, pero la lenta vuelta a cierta normalidad es bienvenida por todos.

La celebración de la Eurocopa es un gran ejemplo de ello. Retrasada desde el año pasado, ha podido llevarse a cabo en todo el continente, aunque sólo con estrictos regímenes de pruebas y aislamiento, y con un número limitado de espectadores en vivo para cada partido.

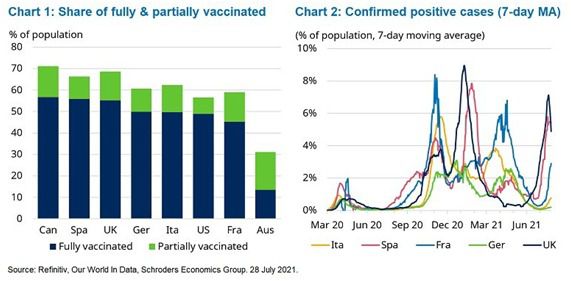

Esto sólo ha sido posible gracias a la gran aceleración de los esfuerzos de vacunación. Los cuatro grandes Estados miembros de la eurozona superaron al Reino Unido y a Estados Unidos en cuanto al número de vacunaciones diarias a finales de mayo, y desde entonces han conseguido acortar la distancia con respecto a la proporción de la población que se ha vacunado total o parcialmente (ver gráfico a continuación).

España, Italia y Alemania tienen ahora más de la mitad de su población totalmente vacunada, mientras que Francia se queda un poco atrás, con cerca del 45%.

En general, los casos confirmados de coronavirus son significativamente inferiores a los que había a principios de año. Las vacunas y los confinamientos han sido claramente eficaces.

Sin embargo, sigue preocupando la llamada variante Delta, que ha provocado otro repunte de contagios en el Reino Unido y España. La nueva variante aún no se ha impuesto en Europa continental en grandes proporciones, pero si lo hace, es probable que se extienda mucho más rápido que la variante actual.

La buena noticia es que las pruebas obtenidas hasta ahora en el Reino Unido sugieren que las vacunas actuales siguen siendo muy eficaces contra la variante Delta. El número de nuevos casos diarios confirmados alcanzó un máximo de 47.695 (utilizando una media móvil de 7 días) a 21 de julio, y desde entonces ha descendido un 31%.

Sin embargo, resulta interesante que las hospitalizaciones debidas al Covid-19 fueran algo más de una cuarta parte del nivel observado a principios de enero de este año, que es el periodo comparable cuando se observa el nivel de casos. Además, las muertes fueron unas 13 veces superiores a las de los últimos tiempos, lo que pone de manifiesto el éxito del programa de vacunas, incluso contra la nueva variante que se ha convertido en la cepa dominante.

Todavía es demasiado pronto para cantar victoria contra el virus, sobre todo porque el Reino Unido acaba de levantar todas las restricciones legales. Todavía pueden pasar una o dos semanas antes de que veamos un nuevo aumento de los casos.

Sin embargo, los datos obtenidos hasta ahora son alentadores y deberían animar a los países con altas tasas de vacunación a seguir retirando restricciones. Puede que incluso se permita viajar más de lo que se pensaba, lo que sería increíblemente útil para la industria del turismo y los países del sur de Europa que más se benefician de los turistas.

La recuperación económica más grande de la década

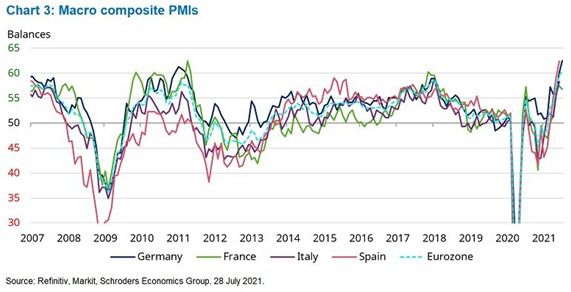

Dada la precipitada caída de la actividad el año pasado, esperábamos que se experimentara un fuerte repunte una vez levantadas las restricciones. A pesar de que el desbloqueo ha sido sólo parcial, los indicadores de actividad, como los macroíndices compuestos de gestores de compras (PMI), se han disparado (ver gráfico).

El PMI agregado de la zona euro está en su nivel más alto desde febrero de 2000.

La solidez de los pedidos nacionales y, sobre todo, el aumento de las exportaciones, han contribuido a elevar la producción, pero las empresas informan de las limitaciones de la oferta y de la creciente acumulación de pedidos pendientes.

Los inventarios también son bajos, y con el aumento de los precios de los insumos, las empresas se han visto obligadas a elevar sus propios precios para moderar la demanda.

Últimamente, los subíndices de servicios son los más prometedores. Las empresas de servicios han ido a la zaga de las empresas de fabricación y producción en los últimos meses, ya que las primeras se vieron limitadas principalmente por el contacto necesario con los clientes para operar.

La indecisión y la preocupación por el virus harán que la demanda tarde en volver a los niveles normales, pero cabe mencionar que, a diferencia de la demanda de bienes, la contención en demanda de servicios probablemente durará poco. Sí, es probable que ese primer corte de pelo después de varios meses dé la sensación de ser un lujo, pero la demanda posterior seguirá un patrón regular.

El aumento de la demanda y el exceso de ahorro

Una de las novedades más interesantes de la pandemia para la economía es el aumento de las tasas de ahorro de los hogares y lo que ello significa para las perspectivas del consumo. El consumo de los hogares es el mayor componente del PIB de la mayoría de las economías desarrolladas, por lo que las perspectivas de gasto son fundamentales.

El desempleo en la eurozona sigue siendo bajo en términos históricos, especialmente si se compara con recesiones anteriores, y la caída de la producción. Por supuesto, esto sólo ha sido posible gracias a las políticas activas del mercado de trabajo que han apoyado a los hogares, entre ellas la reducción de la jornada laboral, también conocido como expediente de regulación temporal de empleo (ERTE).

En lugar de despedir a la plantilla para reducir costes, las empresas pudieron despedir al personal a tiempo parcial o completo, y la mayoría de los costes fueron asumidos por los planes gubernamentales. Esto ayudó a mantener a los trabajadores en sus puestos de trabajo, y redujo el arrastre deflacionario que vemos en el aumento del desempleo.

También significó que los hogares pudieron mantener unos ingresos razonablemente altos, aunque inferiores a los normales. El crecimiento de la renta nominal disponible cayó del 2,9% interanual en 2019 a un crecimiento de solo el 0,2% en 2020.

En respuesta a la incertidumbre, naturalmente, la mayoría de los hogares redujeron su gasto por precaución. Sin embargo, otros simplemente ahorraron más de forma casual. Las restricciones a las libertades no sólo les impidieron gastar en bienes, sino aún más en servicios. Como resultado, la tasa de ahorro de los hogares de la eurozona aumentó desde el 13,1% de la renta nominal disponible en 2019, al 20% en 2020.

De cara al futuro, prevemos que el crecimiento de la renta disponible se recupere progresivamente, pero también que la tasa de ahorro caiga gradualmente hasta niveles más normales. Sin embargo, la trayectoria de la tasa de ahorro es muy importante para el consumo global.

Para ilustrar esto, presentamos un escenario sencillo pero muy realista para explorar las perspectivas probables de crecimiento del consumo.

Comenzamos con la renta nominal disponible, que suponemos se recuperará gradualmente hasta alcanzar un crecimiento del 5% (alrededor del 3,5% en términos reales) a finales de 2022, y se mantendrá en ese nivel durante 2023 (gráfico 4).

En cuanto a la tasa de ahorro, podríamos suponer una caída gradual hasta la media del 13%, pero creemos que es más probable que los hogares gasten parte del exceso de ahorro que han acumulado. En su lugar, suponemos que la tasa de ahorro cae hasta el 10% a finales de 2022 y vuelve a subir hasta el 13% a finales de 2023 (gráfico 5).

La combinación de la recuperación de la renta disponible y la evolución trazada para la tasa de ahorro da lugar a la senda de crecimiento del consumo que se muestra en la línea verde del gráfico 5.

El crecimiento del consumo nominal de los hogares se recupera desde el -7,6% de finales de 2020 hasta alcanzar un máximo del +11% a finales de 2022, antes de volver a caer en 2023.

Estos cálculos se realizan en términos nominales, y utilizamos nuestra previsión del Índice de Precios de Consumo Armonizado (IPCA) para deflactar el consumo en términos reales. En este escenario ilustrativo, el consumo pasa del -8% en 2020 al 5,9% en 2021 y al 7,6% en 2022. Esto supondría un crecimiento increíblemente fuerte. El siguiente año de mayor crecimiento del consumo sería 1999, cuando aumentó un 3,3%.

La gran subida de 2022 también incluye un cierto gasto del exceso de ahorro acumulado hasta 2020. Esto suele ser pasado por alto por los analistas, pero será un factor importante para determinar la demanda en el futuro.

En 2020, los hogares de la eurozona ahorraron 1,45 billones de euros, lo que supone un aumento del 53% respecto al año anterior. Para ayudar a contextualizar la magnitud de la demanda reprimida, en el gráfico 6 comparamos el ahorro nominal real (2020) y el previsto con los niveles normales de ahorro.

Además, en el gráfico 7, mostramos el exceso de ahorro como porcentaje del ahorro normal (línea verde), junto con la acumulación a lo largo del tiempo (línea azul) y, por último, las barras moradas muestran el valor del ahorro acumulado en comparación con el consumo de 2019.

De este análisis se extraen tres observaciones:

La primera es que incluso en 2021, cuando la tasa de ahorro cae, los hogares acumulan ahorro por encima de los niveles normales. Suponemos que la tasa de ahorro cae al 10% en 2022, y sólo entonces el ahorro cae por debajo de lo normal para el año, ya que parte del exceso de ahorro se gasta.

La segunda observación es que, al final de la simulación en 2023, los hogares seguirán teniendo un exceso de ahorro por valor de algo menos del 4% del consumo de 2019, o alrededor del 2% del PIB. Esto presenta otros riesgos al alza para las previsiones futuras.

Por último, el aumento de la tasa de ahorro desde el 10% hasta el nivel normal del 13% en 2023 provocaría una fuerte caída del consumo. La simulación hace que el crecimiento del consumo nominal caiga un 0,4% y un 2,1% en términos reales. Dado que algo más de la mitad del crecimiento del PIB procede del consumo, esto aumenta drásticamente el riesgo de recesión, y sin duda pondría en cuestión cualquier plan de endurecimiento de la política fiscal o monetaria en ese momento.

Hay que tener en cuenta algunas advertencias sanitarias antes de sacar demasiadas conclusiones. Asustados por la pandemia, los hogares pueden decidir mantener una tasa de ahorro superior a la normal. Esto significaría un menor crecimiento a corto plazo, pero, aun así, debería esperarse algún repunte.

Es posible que los hogares no decidan gastar su exceso de ahorro, por lo que probablemente no se produzca el rebasamiento y el repunte de la tasa de ahorro. Esto conduciría a una trayectoria más suave hacia el nuevo equilibrio, y reduciría el riesgo de una recesión en un momento posterior.

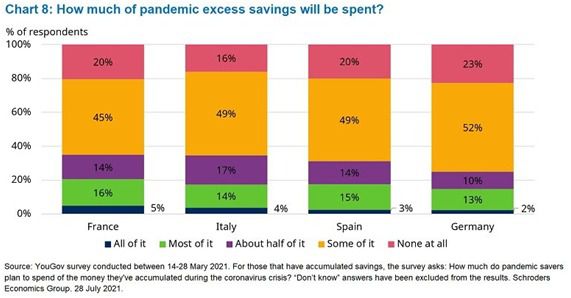

Sin embargo, una encuesta reciente llevada a cabo por YouGov descubrió que entre una cuarta y una tercera parte de los encuestados en Alemania, Francia, Italia y España dijeron que planean gastar al menos la mitad de los ahorros acumulados durante la pandemia de coronavirus (gráfico 8).

Sólo entre el 16% y el 23% dijeron que conservarían todo el exceso de ahorro, lo que hace que el riesgo sea bajo.

¿Riesgos de inflación?

Como ya se ha dicho, los datos de las encuestas empresariales apuntan a que la escasez de oferta y los cuellos de botella en la producción han obligado a las empresas a subir sus precios últimamente.

Si a estas condiciones se suma un repentino estallido de la demanda gracias a la caída de las tasas de ahorro, las empresas podrían responder con nuevas subidas de precios. Este sería el caso, sobre todo, si creen que el nivel de demanda es temporal y/o insostenible.

Los precios más altos disuadirán de gastar, pero también implica que una mayor parte del crecimiento del gasto se perderá en la inflación, por lo que no se traducirá en un mayor crecimiento económico en términos reales.

Además, el amplio uso de la regulación de precios en la eurozona (donde algunos precios se elevan automáticamente por la inflación reciente) implica que el periodo de mayor inflación podría persistir durante más tiempo que en otras regiones. Esto aumenta el riesgo de que los trabajadores exijan un salario más alto para compensar, lo que a su vez eleva los costes para las empresas, y potencialmente desencadena lo que suele denominarse “un efecto de segunda ronda”.

Es probable que el Banco Central Europeo (BCE) no responda ante una inflación mucho más elevada a corto plazo.

En el marco de su revisión de la estrategia a largo plazo, el BCE acaba de modificar su objetivo de inflación, pasando a un objetivo simétrico del 2%, sin especificar ninguna banda (como la del Banco de Inglaterra, de un punto porcentual).

Concretamente, en la última conferencia de prensa del BCE, la presidenta Christine Lagarde declaró que "...el Consejo de Gobierno espera que los tipos de interés del BCE se mantengan en sus niveles actuales o por debajo hasta que veamos que la inflación alcanza el 2% mucho antes del final de nuestro horizonte de proyección y de forma duradera durante el resto del horizonte de proyección, y creemos que el progreso realizado en la inflación subyacente está lo suficientemente avanzado como para ser coherente con la estabilización de la inflación en el 2% a medio plazo. Esto puede implicar también un periodo transitorio en el que la inflación se sitúe moderadamente por encima del objetivo".

Esto proporciona al BCE mucha más flexibilidad que su anterior objetivo. Cualquier indicio de que la inflación podría situarse por debajo del 2% en los próximos tres años apoyaría implícitamente las políticas de estímulo del BCE.

Conclusiones

En comparación con nuestra previsión de base, la proyección simulada para el consumo, y por lo tanto el crecimiento del PIB, es significativamente más fuerte y, por ende, presenta un riesgo al alza para nuestras previsiones de 2021 y 2022.

Todavía no tenemos una previsión formal para 2023, pero el aumento de la tasa de ahorro de la simulación sugiere un periodo de debilidad, y un elevado riesgo de recesión. Esto último dificultaría el endurecimiento de la política fiscal y monetaria. Dado el nuevo mandato del BCE, el consejo de gobierno tendría muchas excusas para no subir los tipos de interés si el gasto de los hogares se ralentiza hasta ese punto.

Asimismo, cabe mencionar que, en lo que respecta a la inflación, los inversores no deberían dar por sentado que Europa se encuentra en una situación similar a la de Estados Unidos. Mientras que los inversores se preocupan por un verdadero problema de inflación a medio plazo en EE.UU., lo que explica la reacción de la Reserva Federal, Europa parte de un nivel más bajo. Esto puede significar que, a finales del próximo año, el BCE podría volver a preocuparse más por la deflación que por la inflación.

Si (

Si ( No(

No(