El 23 de marzo de 2021, un buque portacontenedores de 400 metros de eslora encalló en el Canal de Suez en Egipto. Calculamos que cada día de inmovilización podría costarle al comercio mundial entre 6.000 y 10.000 millones de dólares. id:69924

El Canal de Suez es la puerta de entrada para el movimiento de mercancías entre Europa y Asia, y recibió más de 19.000 barcos en 2019, o 1.250 millones de toneladas de carga. Esto representa alrededor del 13% del comercio mundial, por lo que es probable que cualquier bloqueo tenga un impacto significativo. En particular, este incidente probablemente resultará en retrasos en el envío de artículos cotidianos para consumidores de todo el mundo. Según Lloyd's List, todos los días que se necesitan para despejar la obstrucción interrumpirán bienes por un valor adicional de USD9 mil millones. Los cálculos aproximados sugieren que el tráfico en dirección oeste tiene un valor de alrededor de 5.100 millones de dólares diarios, mientras que el tráfico en dirección este tiene un valor de 4.500 millones de dólares. Sin embargo, existen mecanismos de afrontamiento. Según nuestra estimación, cada semana de cierre debería costar de -0,2 puntos porcentuales a -0,4 puntos porcentuales de crecimiento comercial anual. Tenga en cuenta que en nuestros pronósticos comerciales, asumimos que el barco solo bloqueará el Canal de Suez durante una semana.

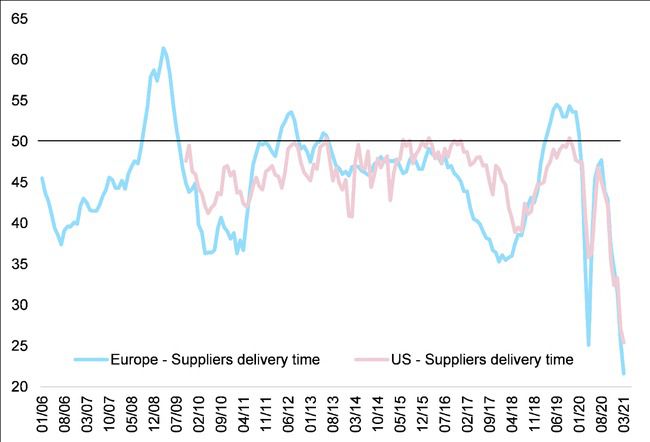

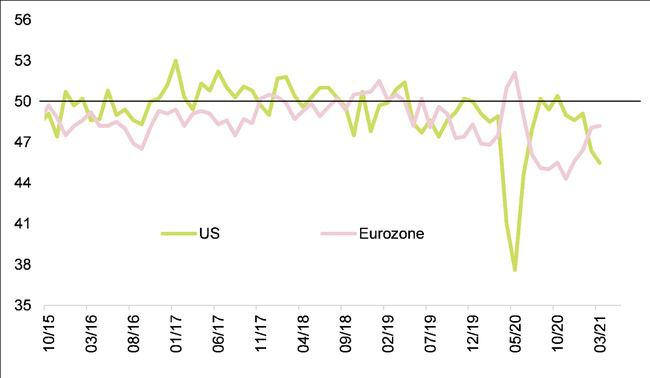

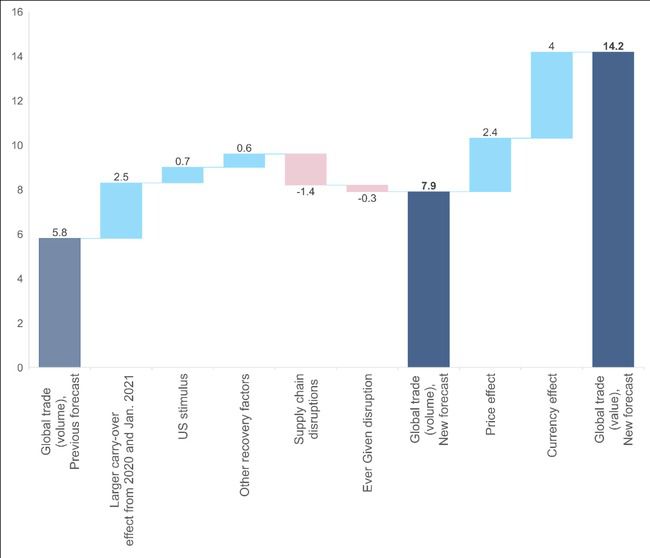

El problema es que el bloqueo del Canal de Suez es la gota que colma el vaso del comercio mundial. Las interrupciones en la cadena de suministro desde principios de año (escasez de contenedores, semiconductores, etc.) podrían costarle al crecimiento real del comercio -1,4 puntos porcentuales o aproximadamente USD 230 mil millones de impacto directo, además de la inmovilización en el Canal de Suez. En primer lugar, los plazos de entrega de los proveedores se han alargado desde principios de año y ahora son más largos en Europa que durante el pico de la pandemia Covid-19 en 2020 (consulte la Figura 1). La caída del indicador, de máximo a mínimo en marzo de 2021, es equivalente a lo que sucedió en 2020 entre enero y abril para Europa y es casi el doble para Estados Unidos. El aumento de los plazos de entrega de los proveedores para los EE. UU. Podría explicarse por el rápido agotamiento de los inventarios en el sector manufacturero, ya que las empresas anticipan un aumento de la demanda causado por el estímulo del presidente Biden (ver Figura 2). En Europa, este rápido deterioro de los tiempos de entrega en febrero pasado quedó registrado en nuestro último informe: ¿El buey chino está volviendo a inflar el mundo, un recipiente a la vez? Con todo, el deterioro de los tiempos de entrega de los proveedores en Europa y EE. UU. Podría restar -1,4 puntos porcentuales de crecimiento del comercio mundial real en 2021 y costar aproximadamente 230.000 millones de dólares en términos de valor, en igualdad de condiciones (Figura 3).

Figura 1 - Plazos de entrega de los proveedores en el sector manufacturero (cuanto menor es el índice, más largos son los tiempos de entrega)

Figura 2 - Existencias de productos terminados en el sector manufacturero (por encima de 50 = expansión)

Figura 3 - Previsión de crecimiento del comercio mundial para 2021,%, a / a

Nota: asumimos que la embarcación Ever Green solo bloqueará el Canal de Suez durante una semana. Las interrupciones en la cadena de suministro deberían afectar en particular nuestro pronóstico del segundo trimestre de 2021, que será solo ligeramente positivo (y el más bajo en 2021) y correrá el riesgo de ser negativo si las interrupciones persisten.

Fuentes: IHS Data Insight, Euler Hermes, Allianz Research

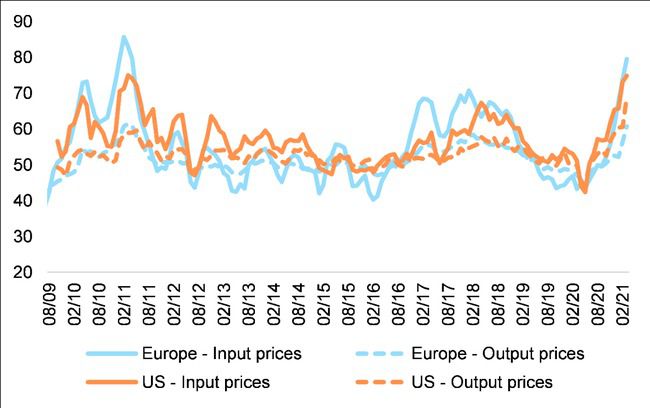

Los efectos de segunda ronda serán mucho más importantes ya que el principal canal de impacto son los precios. La interrupción de la cadena de suministro está afectando especialmente a los precios de los insumos europeos. Al observar la relación entre los tiempos de entrega de los proveedores en el sector manufacturero y los precios de los insumos, encontramos que, ay / y, el impacto es mayor en Europa (coeficiente de -1,38, R² del 63%) y su transmisión es relativamente rápida ( un mes), mientras que en EE.UU. la dependencia es menor (coeficiente de -0,95, R² del 38%). Por lo tanto, esperamos que los márgenes de las empresas europeas se vean más afectados en comparación con EE. UU., Donde el poder de fijación de precios sigue siendo limitado, con una mayor brecha entre los precios de entrada y salida en comparación con EE. UU. (Ver Figura 4).

Por último, teniendo en cuenta las interrupciones negativas y los impulsores positivos, pronosticamos que el comercio mundial crecerá un + 7,9% en 2021. Sin embargo, excluyendo los efectos de base, el crecimiento del volumen solo debería alcanzar el + 5,4%. Las interrupciones en la cadena de suministro deberían afectar en particular nuestro pronóstico del segundo trimestre de 2021, que será solo ligeramente positivo (y el más bajo en 2021) y correrá el riesgo de ser negativo en caso de que las interrupciones persistan. Un efecto de arrastre significativo debido a la recuperación a finales de 2020 y las sólidas cifras del comercio de mercancías de enero (en parte debido a China) están apuntalando nuestras previsiones para 2021. En otras palabras, si el comercio mundial se mantiene en su nivel de enero durante el resto de 2021, el crecimiento anual de 2021 superaría el + 4% para bienes y servicios (2,5 puntos porcentuales más que nuestra estimación anterior de arrastre). En lugar de un crecimiento real de + 7,9%, habríamos tenido un + 5,4% sin este mayor arrastre (ver Figura 3). Además, el súper estímulo estadounidense, más fuerte de lo esperado, debería sumar +0.

Figura 4 - Precios de insumos vs.productos en el sector manufacturero (por encima de 50 = expansión)

Si (

Si ( No(

No(