Jornada con tono mixto entre los principales mercados de renta variable europeos y estadounidenses, que contrastan con las revalorizaciones de los índices bursátiles de la región de Asia-Pacífico. id:73984

En esta coyuntura, entre la renta variable asiática ha destacado el avance del

Hang Seng de

Hong Kong, que se ha apreciado un 1,58%. Por su parte, tras conocerse en China que sus exportaciones crecieron un 32% interanual (23% interanual estimado por el consenso de analistas), el

Shanghai Composite se ha revalorizado un 0,53%. A su vez, el

Kospi de

Corea del Sur ha avanzado un 0,77%, el

Sensex indio un 0,76% y el

Nikkei 225 japonés un 0,52%.

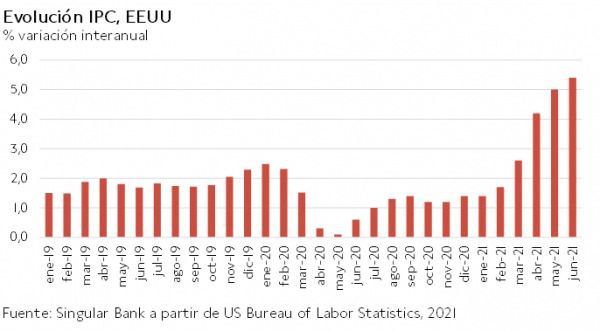

Tras el cierre de los mercados asiáticos, el foco de atención de los inversores se ha situado fundamentalmente en dos ámbitos: inicio de temporada de resultados corporativos en EEUU del 2T y en el IPC de EEUU, que ha superado ampliamente las expectativas del consenso del mercado.

De esta forma, la evolución de los precios en EEUU en el mes de junio ha alcanzado el 5,4% interanual, 0,5 pp por encima de las expectativas del mercado y 0,4 pp superior respecto a mayo (5,0% interanual). Así, el dato del IPC alcanza su mayor nivel desde finales de 2008. Una evolución que se explica principalmente por el efecto base y la significativa revalorización de los precios del petróleo y la energía Todo ello unido a un nuevo repunte de los precios de automóviles y camiones usados, que han crecido un 45,2% en términos anuales y un 10,5% respecto a mayo.

Respecto al inicio de la temporada de resultados empresariales del 2T en EEUU, se prevé un crecimiento interanual de los beneficios de un 66% entre los componentes del S&P 500 y de un 109% entre las compañías del Stoxx 600.

En este sentido, en el inicio de la sesión estadounidense de hoy se han publicado los resultados de empresas de gran tamaño como PepsiCo, JP Morgan y Goldman Sachs (las 3 superan la capitalización de Inditex, la compañía con mayor valor de mercado de la bolsa española). El sentimiento de mercado respecto a la publicación de estos datos es mixto, predominando las caídas a cierre de sesión europea entre las dos entidades financieras, mientras que PepsiCo muestra una tendencia al alza.

Por otro lado, a la espera de la reunión del BCE que tendrá lugar la próxima semana, tras anunciar su presidenta (Chistine Lagarde) que previsiblemente se producirán cambios en el formato del PEPP a partir de marzo de 2022, los inversores también evaluan posibles cambios en la política monetaria de la Reserva Federal. En este sentido, el presidente de la Fed de San Luis, James Bullard, ha declarado que podría ser el momento para reducir el ritmo de programa de compra de activos de la Fed, actualmente de 120.000 millones de dólares.

Así, en los mercados de renta variable europeos ha predominado el tono bajista, si bien los movimientos han sido mínimos en el DAX 30 alemán (-0,01%), CAC 40 francés (-0,01%) y Footsie 100 británico (-0,01%). Un comportamiento que ha contrastado con el del IBEX 35 español, que ha retrocedido un -1,38%.

En España, el IBEX 35 ha retrocedido por debajo del nivel de 8.700 puntos tras caer un 1,38%. En concreto, ha cerrado en 8.695 puntos. Entre sus componentes, solo Naturgy (+0,77%), Solaria (+0,43%) y Acciona (+0,39%). Por su parte, en terreno negativo, los valores con sesgo cíclico han concentrado las mayores caídas, que se han situado en la jornada de hoy en Banco Sabadell (-4,48%) y Amadeus (-3,38%).

Por su parte, a cierre de los mercados europeos en los principales mercados bursátiles en EEUU predomina el tono alcista, si bien las revalorizaciones son poco significativas. En concreto, el S&P 500 sube un 0,11% y el Nasdaq Composite un 0,43%.

Renta fija

A la espera de una mayor visibilidad respecto a la evolución de la situación epidemiológica, los inversores mantienen el incremento de su exposición al mercado de renta fija soberano, especialmente en la parte larga de las curvas de tipos de interés.

En un contexto marcado por el incremento de los casos de contagios, manteniéndose la incidencia hospitalaria estable en el caso de las economías avanzadas, no se descarta la aplicación de nuevas medidas de restricción de la movilidad para controlar la propagación del virus, lo que podría debilitar el dinamismo de la recuperación económica en los próximos meses.

En este sentido, la publicación del dato del IPC de junio en EEUU por encima de las expectativas no ha provocado el predominio de las caídas de yield en el mercado de renta fija soberana a nivel global, si bien la variación a la baja de las TIRes son más limitadas en los bonos estadounidenses que en los europeos. Asimismo, los inversores analizan las posibles nuevas actuaciones a corto plazo de los bancos centrales, especialmente tras las declaraciones de James Bullard, presidente de la Fed de St. Louis, sobre la idoneidad de reducir el programa de compra de activos en la situación actual.

En este sentido, han predominado las caídas de TIRes en los bonos a 10 años de la Eurozona, a excepción de la del bono alemán (+0,1 pb a un -0,297%. Por su parte, el rendimiento del bono italiano a 10 años ha caído 2,3 pb a un 0,713%, la del bono español a 10 años 1,9 pb a un 0,320% y la del bono francés a 10 años 1 pb a un 0,036%.

Por su parte, fuera de la Eurozona, la rentabilidad del bono Gilt a 10 años ha cerrado en un 0,631% (-1,9 pb).

Asimismo, en EEUU, a cierre de sesión europea las variaciones son ligeramente inferiores, situándose el rendimiento del Treasury a 10 años en un 1,359% (-1,5 pb).

Materias primas y divisas (a cierre de sesión europea)

Jornada al alza en el mercado de petróleo en un contexto marcado principalmente por la mejora de las expectativas respecto a la evolución de la demanda de crudo.

En este sentido, los avances podrían apoyarse en una encuesta preliminar de analistas de Reuters que ha señalado que los inventarios de crudo en EEUU podrían contraerse por octava semana consecutiva, al mismo tiempo que proyectan una reducción de los inventarios de gasolina. Paralelamente, los inventarios de crudo de la economía estadounidense se situaron en su menor nivel desde febrero de 2020 en la semana del 2 de julio.

Asimismo, todo indica que en el seno de la OPEP+ no se están produciendo avances para alcanzar un acuerdo sobre un posible incremento de la producción de petróleo, reduciéndose las probabilidades que tenga lugar una nueva reunión esta semana.

Por otro lado, el repunte de la cotización del dólar tras la publicación por encima de las expectativas del IPC de EEUU en junio modera la revalorización registrada hoy del petróleo.

En esta coyuntura, a cierre de la sesión europea, el petróleo Brent sube un 1,01% a 75,9 dólares por barril, mientras que el WTI (de referencia en EEUU) avanza un 0,85% hasta 74,7 dólares por barril.

El precio del oro se consolida por encima del umbral de 1.800 dólares por onza, registrando una revalorización hoy de un 0,31% a 1.812 dólares por onza. En contraste, la cotización de la plata retrocede un 0,11% a 26,21 dólares por onza y la del platino un 0,61% hasta 1.116 dólares por onza.

En el mercado de divisas, el cruce eurodólar cae hasta 1,182 dólares por euro (-0,35%) en un contexto marcado por la publicación del IPC de junio en EEUU (5,4% interanual). A su vez, el Dollar Index sube un 0,34% a 92,6 puntos.

Macro

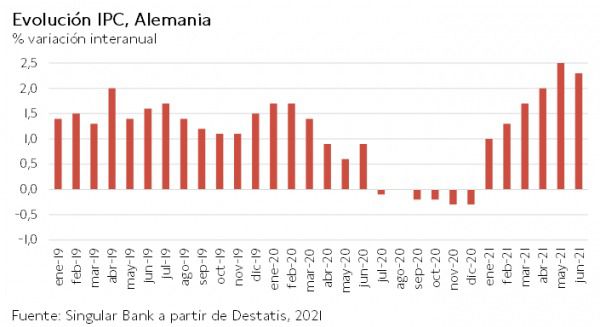

Inflación en Alemania

En junio, la inflación en Alemania continuó su tendencia al alza por sexto mes consecutivo, creciendo 0,4 pp con respecto al mes anterior. Así, la caída de un 0,4% mensual de los precios de alimentos fue compensada principalmente por el repunte de los precios energéticos, de un 0,8% mensual.

En términos interanuales, la inflación cayó 0,2 pp hasta un 2,3% anual (frente a un 2,5% en mayo), frenando su senda alcista de 2021. El menor incremento de los precios del sector energético de un 9,4% anual (vs. 10% interanual del mes anterior) y del sector servicios y de los alimentos de un 1,6% y un 1,2% respectivamente (frente a 2,2% y 1,5% en mayo), explicaron este ligero retroceso en términos interanuales con respecto al año anterior. Una evolución que refleja el efecto base, dado que junio de 2020 fue el primer mes completo de actividad tras el primer confinamiento en Alemania.

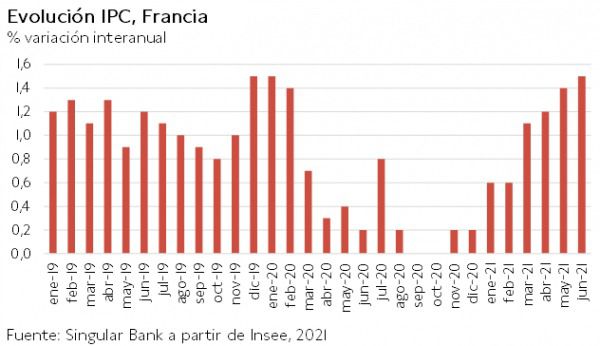

Inflación en Francia

En junio, la inflación en Francia registró un avance de un 0,1% mensual, 0,2 pp inferior a su tasa del mes anterior. No obstante, se produjo un comportamiento divergente entre sectores. Por un lado, se aceleró el aumento mensual de los precios de los bienes manufacturados (0,5% mensual vs. 0,1% en mayo) y de la energía (1,1% mensual vs. 0,5% anterior). En contraste, se moderó el crecimiento de los precios de los alimentos a un 0,7% mensual (frente a un 0,5% el mes anterior) y del sector servicios (0,1% frente a un 0,3% anterior).

Así, la inflación en Francia se situó en un 1,5% anual, frente a un 1,4% anual en mayo. Este repunte de la inflación se sostuvo principalmente por el aumento de los precios de las manufacturas, de un 0,7% interanual (vs. -0,1% interanual en mayo).

Por su parte, la inflación subyacente creció hasta un 1,1% anual, frente a un 0,9% en mayo.

Inflación en EEUU

En junio, la evolución del nivel de precios en EEUU aceleró su senda al alza, registrando el IPC su mayor avance mensual desde junio de 2008 de un 0,9% mensual (vs. 0,6% el mes anterior). Así, la inflación aumentó 0,4 pp hasta situarse en un 5,4% anual (vs. 5,0% en mayo), superando las expectativas del consenso del mercado y alcanzando su mayor registro desde agosto de 2008.

Una evolución explicada nuevamente por el significativo repunte de los precios de los vehículos de segunda mano (10,5%), al mismo tiempo que continuaron aumentando los costes de la energía (1,5%) y los alimentos (0,8%).

Por su parte, la inflación subyacente (excluyendo energía y alimentos) se incrementó hasta un 4,5% anual (vs. 3,8% en mayo), representando su mayor avance desde noviembre de 1991.

Empresarial

JPMorgan Chase & Co (Hoy: -2,53%; YTD: +21,19%, a cierre de sesión europea)

La compañía estadounidense ha presentado los resultados del 2T, período en el que ha generado 30.500 millones de $ en ingresos. El beneficio neto ascendió a 2.300 millones de $.

El depósito medio de la banca de créditos al consumo de JPMorgan ha aumentado en un 25% respecto al 2T de 2020, y los bienes invertidos en un 36%. Paralelamente las ventas con tarjeta de crédito se han visto incrementadas en un 45% interanual.

Por otro lado, la división de banca de inversión de la compañía estadounidense ha registrado una reducción de sus sus ingresos reducidos en un 30% interanual. En contraste, los ingresos de la banca comercial han repuntado en un 37% respecto al 2T de 2020.

Por último, la división de banca privada ha aumentado los activos bajo gestión en un 21% frente al mismo periodo de 2020.

Alphabet (Hoy: +0,57%; YTD: +45,72%, a cierre de sesión europea)

La Autoridad de la Competencia de Francia ha impuesto una multa de 500 millones de euros a Google por no compensar a los medios de comunicación por sus contenidos. La sanción se produce por el incumplimiento de una ley nacional que obliga a las plataformas de internet a negociar con los medios de comunicación una compensación por el uso de sus contenidos que estén protegidos por los llamados derechos afines.

El organismo francés sostiene que la compañía tecnológica no ha actuado de buena fe con su contraparte en las negociones realizadas entre mayo y septiembre de 2020. Por su parte, Google ha expresado su disconformidad con la sentencia. La compañía tiene un plazo de dos meses para presentar una oferta a los editores y a las agencias. En caso contrario tendrá que hacer frente a una multa adicional de 900.000€ por cada día de retraso.

Si (

Si ( No(

No(