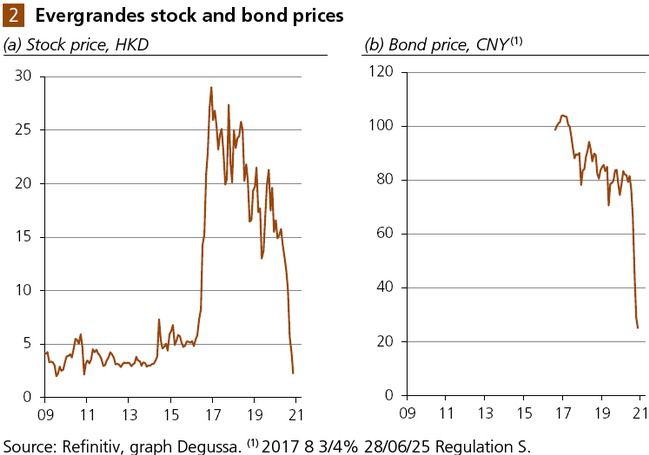

La crisis crediticia del gigantesco promotor inmobiliario Evergrande está sacudiendo los mercados financieros mundiales. Evergrande es la segunda empresa china de este tipo, con una enorme deuda pendiente de 300.000 millones de dólares. Según la prensa, la empresa tiene dificultades para pagar los intereses de su pasivo, ya que no tiene suficiente con las entradas de efectivo de sus activos. id:76198

Los inversores se apresuran a salir en un escenario de impago, lo que hace que los precios de las acciones y los bonos de Evergrande se desplomen. A su vez, la liquidación ha afectado a los mercados de acciones y bonos a escala mundial. Y con razón, porque

el "problema de contagio" es real.

La debacle de Evergrande podría anunciar el estallido de la burbuja inmobiliaria china, que ya se teme desde hace años. ¿Quizás no sea sólo Evergrande la que se ha metido en problemas financieros, sino también otros promotores inmobiliarios? Si es así, cabe esperar que las ramificaciones para casi todas las industrias tengan consecuencias de gran alcance. No sólo causaría un grave revés al ciclo económico. La necesidad de liquidar, o malvender, proyectos de construcción podría incluso desencadenar una caída de los precios de los inmuebles residenciales. Esto, a su vez, podría dar lugar fácilmente a dolorosos impagos de préstamos para los bancos.

En tal caso, es muy probable que el mercado de crédito se agote y, de repente, muchos prestatarios se encuentren en una situación desesperada: al intentar renovar su deuda vencida, se enfrentarán a costes de préstamo significativamente más elevados, o puede que ya no se encuentren prestamistas que proporcionen la financiación que necesitan con urgencia. A medida que más y más deudores luchen por el servicio de su deuda, el auge impulsado por el crédito se convertirá en una quiebra. El economista Murray Rothbard lo expresa de forma sucinta. Escribió en 1973: "Al igual que el dopaje repetido de un caballo, el boom se mantiene en su camino y por delante de su inevitable venganza mediante dosis repetidas y aceleradas del estimulante del crédito bancario. Sólo cuando la expansión del crédito bancario debe finalmente detenerse o ralentizarse bruscamente, ya sea porque los bancos se tambalean o porque el público se inquieta ante la continua inflación, la represalia alcanza finalmente al boom. En cuanto la expansión crediticia se detenga, habrá que pagar el pato, y los inevitables reajustes deberán liquidar las sobreinversiones poco sólidas del boom y reorientar la economía hacia la producción de bienes de consumo. Y, por supuesto, cuanto más tiempo se mantenga el auge, mayores serán las desinversiones que habrá que liquidar, y más angustiosos los reajustes que habrá que hacer".

Y eso es lo que realmente debería preocupar a los inversores: el peligro de que la crisis crediticia de Evergrande sea el punto de partida de una nueva crisis crediticia mundial. La debacle de Evergrande podría servir de recordatorio de que el sistema económico y financiero mundial está literalmente construido sobre el crédito, alimentado por un enorme aumento del mismo desde principios de 2020. Si los inversores se preocupan por la calidad de la deuda pendiente y pierden la confianza en la capacidad, y la voluntad de los prestatarios para atender el servicio de su deuda, se desataría el caos. Si el flujo de crédito se agota, el consumo y la inversión se verán fuertemente afectados, y es probable que los precios de los activos financieros caigan en picado.

La quiebra del banco estadounidense Lehman Brothers en septiembre de 2008 provocó una crisis crediticia que se convirtió en la mayor crisis financiera y económica desde la "Gran Depresión" de 1929-33. La pregunta clave ahora es: ¿intervendrá el Partido Comunista de China (PCCh) y rescatará a Evergrande? Por un lado, el PCCh quiere hacer que la economía sea menos dependiente del crédito, impulsando el desapalancamiento de la economía. Por otro lado, permitir deliberadamente un evento crediticio de "Evergrande" con sus incalculables efectos de contagio y propagación podría ser políticamente contraproducente.

Si las crisis de 2008/2009 y 2020 nos enseñaron algo, es esto: la tormenta de una crisis crediticia podría convertirse con demasiada facilidad en un huracán que podría poner de rodillas a la economía y a los mercados financieros; y que tal escenario sería inevitable sin la intervención del gobierno en forma de un recorte de los tipos por parte del banco central, un aumento de la cantidad de dinero y la suscripción del riesgo crediticio. Con este telón de fondo, si la tormenta empeora, es razonable suponer que el BCCh intervendrá en algún momento para evitar lo peor, el huracán.

Aunque los inversores en acciones, bonos y viviendas pueden encontrar alivio en esta perspectiva, la incómoda verdad sería que las políticas inflacionistas se intensificarán no sólo en Estados Unidos y Europa, sino también en China. Cualquier rescate de una crisis crediticia patrocinado por el gobierno tendría que depender de un aumento considerable de la cantidad de dinero, y un aumento de la cantidad de dinero se traducirá en un aumento de los precios de los bienes, ya sea de los consumidores, de los productores y/o de los activos. Dicho esto, el sistema económico y financiero excesivamente apalancado está allanando el camino para el aumento de la inflación de los precios.

No se puede descartar que Evergrande se convierta en el momento "Lehman de China". Al mismo tiempo, un resultado tan lamentable podría evitarse, o al menos contenerse, mediante un rescate temprano y decidido por parte del PCCh que ponga en marcha las imprentas electrónicas del Banco Popular de China. En cualquier caso, los inversores querrán protegerse contra el riesgo de que los bancos centrales de todo el mundo recurran cada vez más a la inflación para evitar el derrumbe de la pirámide crediticia que han ido construyendo en las últimas décadas.

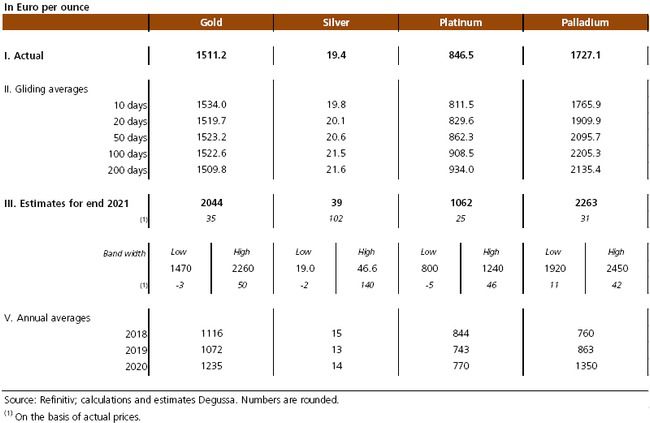

Me vienen a la mente el oro y la plata físicos. El poder de cambio de estos metales preciosos no puede ser degradado por la política monetaria. Y tampoco conllevan un riesgo de impago o de contrapartida. Especialmente para los inversores orientados al largo plazo, mantener el oro y la plata físicos como parte de su cartera líquida debería ser rentable, ya que, en los próximos años, se puede esperar que reduzcan el riesgo y aumenten la rentabilidad. La actual debacle de Evergrande puede o no superarse fácilmente. En cualquier caso, debería verse como una especie de precursor de lo que el sistema monetario mundial impulsado por el crédito aún nos tiene reservado.

Si (

Si ( No(

No(