Los factores temporales son los responsables de las actuales tasas de inflación negativas, pero se espera que la baja inflación mantenga los tipos de interés muy bajos en los próximos años. id:67102

Noviembre de 2020 fue el cuarto mes consecutivo en el que la inflación general de la eurozona, utilizando el índice armonizado de precios al consumo (IAPC), fue negativa. La respuesta a la pandemia del coronavirus ha causado la crisis económica más severa en todo el continente desde la Segunda Guerra Mundial.

Incluso después de la recuperación del crecimiento durante el verano, en comparación con el final del año pasado, la mayoría de los Estados miembros están mostrando déficits en el PIB que son mayores que las magnitudes de la crisis financiera global. Esto ha suscitado temores de que vuelva la deflación, que en la actualidad representa un peligro más importante que en 2009 o 2015, ya que la política monetaria parece estar cerca de los límites de su eficacia.

Con la reintroducción de las restricciones de movilidad para sofocar otro rebrote de contagios, se espera que la economía volviera a caer en el último trimestre de 2020 y, posiblemente a principios de 2021. Esto se sumará al exceso de capacidad sobrante en toda la unión monetaria, aumentando las presiones deflacionistas. Aquí consideramos el alcance del riesgo de un retorno a la deflación y las probables implicaciones para la política monetaria en 2021 y más allá.

Tendencias preocupantes

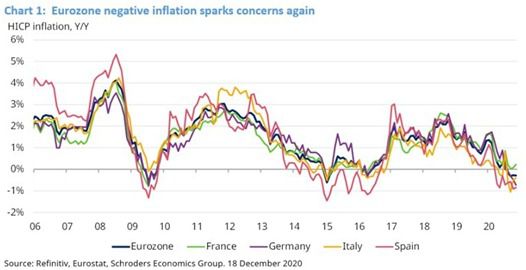

La preocupación de los inversores proviene de las bajas tasas de inflación observadas en la última década, junto con dos períodos notables de caída de los precios. El periodo de desinflación de 2009 fue relativamente breve, pero la etapa posterior a la crisis de la deuda soberana fue más grave. Con tipos de interés casi a cero, el Banco Central Europeo (BCE) inició por primera vez la compra de activos o la relajación cuantitativa. Sin embargo, el período de preocupación duró alrededor de tres años para la unión monetaria (vea el gráfico 1).

Hoy en día, la inflación en Alemania, España e Italia está en territorio negativo, con Francia justo por encima de cero. El temor es que con los tipos de interés ya por debajo de cero, la capacidad del BCE para aumentar la inflación parece muy limitada. Esto es especialmente cierto dado que los tratados de la UE prohíben la financiación monetaria, a menudo denominada Teoría Monetaria Moderna. Para empeorar las cosas, varios indicadores apuntan a un aumento de las presiones deflacionarias, lo cual hay que señalar.

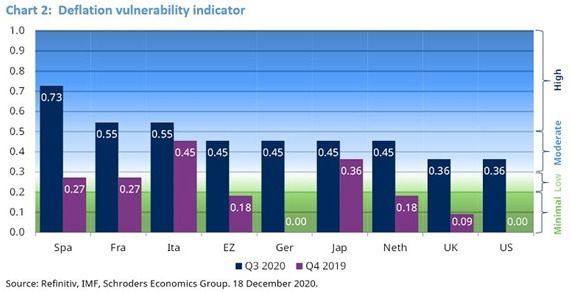

Índice de vulnerabilidad a la deflación

Para evaluar mejor el riesgo de la eurozona de una futura deflación seria, hemos actualizado una vez más algunos análisis del Fondo Monetario Internacional (FMI). El análisis intenta medir y señalar el riesgo de deflación con una perspectiva de dos años.

El índice de vulnerabilidad a la deflación es un indicador compuesto simple que resume si un número crítico de variables macroeconómicas ha alcanzado un nivel que justifique la preocupación. Esos indicadores incluyen la inflación propiamente dicha, las medidas de la capacidad sobrante, la rentabilidad del mercado, junto con el comportamiento de los préstamos y los tipos de cambio efectivos reales.

Hay 11 criterios. Si se activan todos, dan una puntuación máxima de uno. Si se desencadenan más de la mitad, el modelo considera que existe un alto riesgo de deflación en los próximos dos años. Una puntuación de entre 0,3 y 0,5 sugiere un riesgo moderado; 0,2 a 0,3 sugiere un riesgo bajo, y finalmente, de cero a 0,2 sugiere un riesgo mínimo. A finales de 2019, la puntuación agregada de la eurozona señalaba un riesgo mínimo de deflación, aunque Italia mostraba un riesgo moderado. España y Francia mostraban un riesgo bajo. La última indicación para el tercer trimestre de 2020 sugiere que el riesgo de deflación ha aumentado a un nivel moderado para la eurozona, pero también es alto para Italia, Francia y España (gráfico 2).

A efectos de comparación, el riesgo de deflación de Japón se ha mantenido en niveles moderados, mientras que el riesgo para Reino Unido y Estados Unidos también ha aumentado de mínimo a moderado.

Dado que la inflación ya es negativa para el agregado de la eurozona, el análisis anterior realmente resalta el riesgo de un período prolongado de deflación. El indicador de vulnerabilidad a la deflación hizo un buen trabajo al predecir el fenómeno en 2014 y, por lo tanto, debe de tenerse en cuenta. Sin embargo, hay otros factores que deben considerarse y que sugieren que este período de desinflación puede ser de corta duración.

Distorsiones fiscales

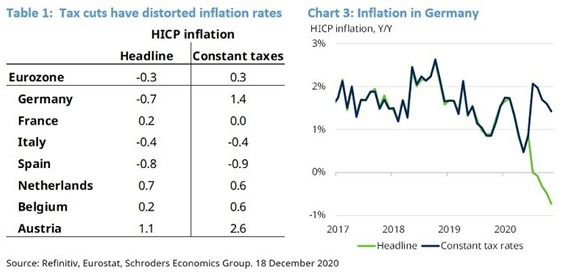

La inflación general suele verse afectada por la política fiscal. Por supuesto, la austeridad tiende a reducir la demanda y las presiones sobre los precios, mientras que el estímulo fiscal puede impulsar la demanda y hacer subir los precios. En este caso, el foco está en las distorsiones causadas por los cambios temporales que afectan directamente a los precios. Los cambios en el impuesto sobre el valor añadido (IVA) tienden a crear saltos o caídas puntuales, que a veces se invierten posteriormente.

Como parte de los esfuerzos gubernamentales para estimular la demanda, hemos visto a varios países utilizar recortes fiscales temporales que han distorsionado las cifras de inflación de sus países. El más notable es Alemania, donde su tasa principal de IVA se redujo del 19% al 16%, y la reducción de la tasa del 7% al 5% del 1 de julio al 31 de diciembre de 2020. Este cambio hizo que la tasa de inflación anual del IAPC de Alemania cayera del 0,9% a cero entre junio y julio.

La agencia de estadísticas europea, Eurostat, publica las tasas de inflación del IAPC que eliminan el impacto de los cambios en los impuestos. Resulta interesante que, mientras que la inflación general del IAPC en la eurozona es actualmente del -0,3% interanual a noviembre de 2020, si se elimina el impacto de los cambios fiscales, la inflación general sería del +0,3% interanual, es decir, una diferencia de 0,6 puntos porcentuales (cuadro 1).

Alemania es una de las principales causas de la resistencia de la eurozona, ya que la tasa de inflación de Alemania sería de +1,4% en lugar de la tasa real actual de -0,7%. Austria también ha visto una gran distorsión. A diferencia de Alemania, que redujo el IVA en todos los bienes y servicios, Austria hizo un recorte mayor, pero sólo para restaurantes, cines y otros sectores de servicios muy afectados.

Dado que la mayoría de los cambios fiscales realizados son de carácter temporal, no sólo no se repetirá la caída de la inflación, sino que es probable que se produzca un fuerte aumento a principios de 2021 a medida que el IVA vuelva a los niveles anteriores. Curiosamente, parece que las empresas alemanas no pasaron toda la reducción del IVA a los clientes. Por eso la línea del gráfico 3 - que muestra la inflación utilizando tipos impositivos constantes - se eleva desde el punto de divergencia con el tipo principal. Esto sugiere que estas empresas tenían la suficiente confianza en su poder de fijación de precios como para subir efectivamente su precio sin IVA, una señal positiva para los que se preocupan por la deflación.

Arrastre de los mercados energéticos

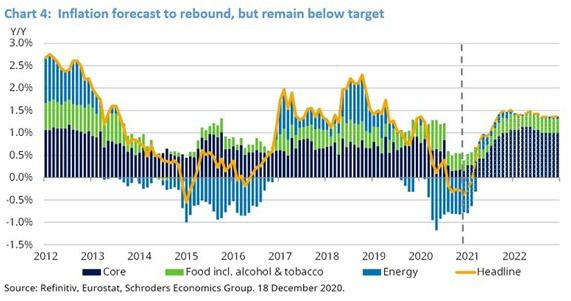

De manera similar al arrastre temporal de la inflación por las reducciones de impuestos, no es probable que se repita la caída de los precios globales de la energía al por mayor, en particular en marzo de 2020. Por lo tanto, a medida que avanzamos en el segundo trimestre de 2021, la caída de los precios de la energía quedará fuera de la comparación anual. Además, el nivel de los precios de la energía se ha ido recuperando. El precio del crudo Brent cayó de 66 dólares por barril a finales de 2019 a un mínimo de 19,3 dólares por barril el 21 de abril. Desde entonces, se ha recuperado hasta alcanzar los 52 dólares por barril el 18 de diciembre.

Teniendo en cuenta todos los factores anteriores, nuestra previsión es que la inflación de la eurozona repunte hasta el 1% anual en mayo de 2021, antes de seguir aumentando hasta una media del 1,3% durante el resto de 2021 (gráfico 4). La inflación general se estanca en 2021. Aunque vemos una mayor contribución de los precios de los alimentos a medida que las materias primas se recuperan, las tasas de desempleo más altas de lo que se muestra hoy (debido al permiso) reducen las presiones salariales y debilitan la demanda en 2022. Esperamos que pase otro año antes de que se erradique el exceso de holgura en la economía, manteniendo la inflación muy por debajo del objetivo del BCE.

Implicaciones para la política monetaria

Fue muy revelador cuando el BCE decidió aumentar su programa de QE en sólo 500.000 millones de euros a principios de este mes. Aunque el BCE cumplió con las expectativas de consenso de los economistas, dejó a los mercados decepcionados, ya que los rendimientos de los bonos del gobierno aumentaron (los precios cayeron) y el euro se fortaleció frente al dólar estadounidense. Parece ser que el consejo de gobierno había querido asegurarse de que hubiera suficiente apoyo hasta que los fondos del fondo de recuperación de la UE puedan ser distribuidos en la segunda mitad de 2021. Sin embargo, es evidente que el Consejo no sentía la necesidad de sorprender sustancialmente el consenso como lo había hecho con las recientes expansiones de los estímulos.

A corto plazo, confiamos en que la inflación repuntará hasta el punto de que los temores a la deflación disminuyan. Sin embargo, dada la advertencia del índice de vulnerabilidad a la deflación, es probable que persista la cautela. De hecho, el pronóstico de inflación del BCE tiene una recuperación en 2021, pero no hasta su objetivo de inflación "cercana pero inferior al 2%". Esto sugiere que podría haber más estímulo monetario a finales de 2021, pero como mínimo, los inversores no deberían esperar ningún aumento significativo de los tipos de interés durante al menos dos o tres años.

Si (

Si ( No(

No(