Durante semanas la narrativa dominante ha sido que la bolsa de EE.UU. está completamente despegada de la realidad económica. La economía estadounidense se ha desplomado mientras los mercados han subido rápidamente. id:60815

Hemos ofrecido varias explicaciones para esta desconexión, la principal es que los mercados miran hacia adelante mientras que los datos económicos miran hacia atrás. Sin embargo, estos titulares enmascaran la significativa dispersión entre ganadores y perdedores en los diferentes sectores del mercado de valores. También, y de manera importante, enmascaran que los ganadores del mercado bursátil son una parte relativamente pequeña de la economía, mientras que los perdedores del mercado bursátil son desproporcionadamente más importantes para la economía.

Durante la pandemia, la fortaleza de los sectores más grandes del mercado ha compensado la debilidad de los más pequeños. Esto ha creado la impresión de que los mercados no están sincronizados con la economía cuando, en realidad, ambos están más estrechamente alineados de lo que se cree.

¿Qué sectores han seguido el repunte del mercado?

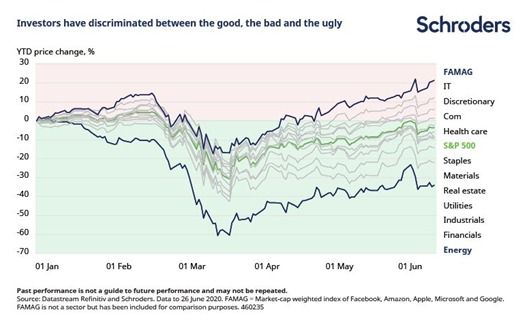

Aunque a principios de este año vimos ventas indiscriminadas, la recuperación ha visto surgir más de un patrón. Por ejemplo, los sectores de IT y de consumo discrecional, que representan aproximadamente el 34% del índice S&P 500, han subido un 12% y un 6% respectivamente este año. Mientras tanto, las acciones de energía y financieras, que representan sólo el 16% del S&P 500, han bajado un 34% y un 22% respectivamente, como se muestra en el gráfico siguiente. Aunque su comportamiento a nivel sectorial ha sido terrible, sus ponderaciones relativamente más bajas en el índice significan que el impacto general en el mercado ha sido más moderado.

Esto tiene sentido desde el punto de vista económico. Los sectores que han visto aumentar la demanda de sus servicios se han comportado, por consiguiente, mucho mejor en términos bursátiles. En cambio, las cotizaciones de los que se han visto especialmente afectados por la aplastante desaceleración económica de 2020 han caído en picado. Por ejemplo, las empresas financieras se han visto presionadas por el aumento de los temores de impago de los préstamos y el sector de la energía, que se ha visto muy afectado por la guerra de precios del petróleo, también ha tenido que hacer frente a la caída de la demanda.Todo esto nos lleva a decir que el mercado no es tan optimista como la gente puede creer.

¿Qué importancia tienen los ganadores y perdedores del mercado de valores para la economía?

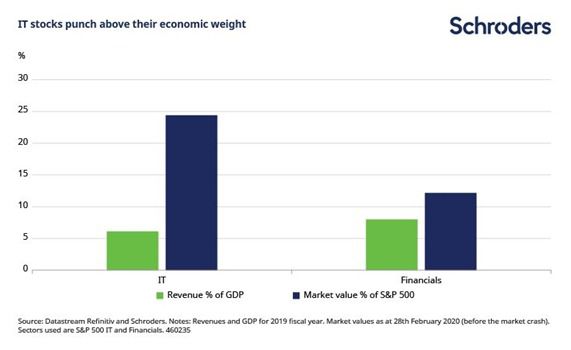

La ironía es que los ganadores del mercado de valores son una parte relativamente pequeña de la economía, mientras que los perdedores del mercado de valores importan desproporcionadamente más. Por ejemplo, el sector de la tecnología de la información representa el 24% del S&P 500, pero sus ingresos en 2019 fueron sólo el 6% del PIB de los Estados Unidos. En cambio, el sector financiero representa el 12% del S&P 500 y sus ingresos fueron del 8% del PIB de los Estados Unidos. Este desajuste en las ponderaciones ha contribuido a la desconexión entre el mercado y la economía.

¿Cuáles son las implicaciones para los inversores?

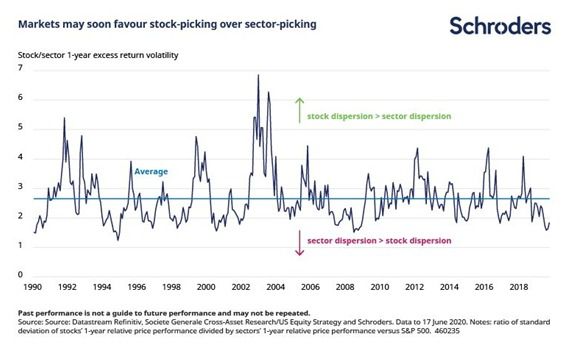

La inmensa dispersión entre los sectores ha puesto de relieve la importancia de las decisiones de asignación sectorial en el entorno actual. La sobreponderación de un sector determinado podría haber sido muy rentable o muy costosa para los inversores. Para ilustrar esto, tomamos el exceso de rentabilidad de cada acción del índice de mercado (rentabilidad de la acción menos la rentabilidad del S&P 500) y calculamos su volatilidad como medida de la "dispersión de la acción". A continuación, aplicamos la misma metodología para el exceso de rentabilidad de los sectores. El ratio entre ambos se muestra en el gráfico que figura a continuación, que cuantifica si hay más variación de la acción o del sector en el exceso de rentabilidad.

De media, el exceso de rentabilidad de las acciones es alrededor de 2,7 veces más volátil que el exceso de rentabilidad de los sectores. Pero recientemente esta medida ha caído por debajo de 2x, lo que indica que las recompensas de la cartera han sido inferiores a la media para la selección de acciones en comparación con la selección de sectores.

Sin embargo, si la historia sirve de guía, esos períodos tienden a revertir a su media y preceden a aumentos significativos de la dispersión de las acciones, como ocurrió tras los colapsos de los mercados de 2000 y 2008. Ello puede deberse a que las acciones desplomadas tienden a repuntar considerablemente una vez que mejoran las condiciones económicas, mientras que las acciones más defensivas y caras ya tienen un precio “perfecto”, lo que crea una oportunidad para que los inversores de valor cualificados la aprovechen.

¿Qué podemos esperar en los mercados?

La idea de que el mercado estadounidense ha hecho la vista gorda ante los fundamentales económicos es menos extrema de lo que se piensa. Aunque ningún sector se libró de las ventas indiscriminadas, el repunte del mercado ha sido relativamente disperso, con más rezagados que líderes. Sin embargo, este efecto no se captará a nivel de mercado porque los índices están sesgados hacia los sectores más grandes, que se han mantenido relativamente bien. Esto no tiene nada de malo en sí mismo, es sólo un síntoma de cómo se construyen los índices ponderados por capitalización de mercado.

Los inversores que apostaron por los sectores adecuados pueden haber sido recompensados recientemente. Sin embargo, una vez que llegue la recuperación económica, parece que tendrán que posicionarse en modo “selección de acciones”.

Si (

Si ( No(

No(