Muchas economías se enfrentan a una profunda recesión como resultado del Covid-19, pero Italia entró en esta crisis en una situación más precaria que la mayoría. id:58166

La mayoría de las economías están en recesión, y que ésta será la mayor contracción del crecimiento económico registrada en los tiempos modernos. Las encuestas de empresas privadas ya han alcanzado mínimos históricos al empezar a informar sobre el daño causado por la crisis de Covid-19.

La escala de la caída del PIB es ahora menos importante para los inversores que el alcance y la velocidad de la eventual recuperación.

La primera responsabilidad de cualquier gobierno es la protección de sus ciudadanos. La crisis de Covid-19 no es diferente. Los responsables políticos se han centrado totalmente en la adaptación de la política social, sanitaria y económica para ayudar a sus poblaciones a soportar la pandemia.

Sin embargo, los gobiernos de la zona euro también se han visto obligados a emplear una enorme cantidad de tiempo y energía en considerar cómo ayudar a los otros miembros, especialmente a los países periféricos que han perdido esencialmente la confianza del mercado sin la intervención del Banco Central Europeo (BCE).

Los gobiernos necesitan pedir más préstamos para cubrir los déficits de ingresos fiscales y los gastos adicionales en seguridad social y salud. Es muy probable que los déficits superen los máximos observados durante la crisis financiera global, lo que significa que la deuda seguramente aumentará hasta niveles astronómicos.

Para la mayoría de los países, esto es manejable con la ayuda de la política monetaria. Sin embargo, en la zona euro, la política monetaria, aunque flexible, está limitada en su capacidad de ayudar. La política fiscal de la UE se está moviendo actualmente mucho más rápido que su habitual ritmo glacial, pero todavía hay grandes interrogantes sobre cómo los países afrontarán los costes heredados de la crisis.

Algunos verán esto como el final del camino para la "patada hacia adelante". Los rendimientos de los bonos en la Europa periférica han estado subiendo, forzando al BCE a regresar con paquetes de estímulo más grandes. Los cabos sueltos de la eurozona están expuestos y amenazan con desenredar el tejido mismo de la unión monetaria. Italia es el principal candidato para ser la primera víctima. Su alto endeudamiento y la falta de crecimiento económico requieren políticas que son o bien ilegales en la zona euro, o políticamente desagradables a nivel nacional. En este artículo, discutimos los riesgos claves para avanzar, la posible ayuda que se ofrece y los posibles escenarios.

Italia está muy endeudada y es grande

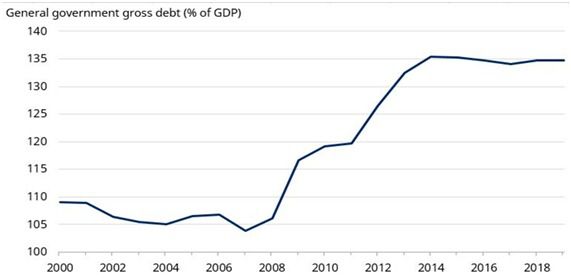

Italia destaca como el candidato más probable para salir de la eurozona por varias razones. En primer lugar, con una deuda bruta estimada en un 135% del PIB en 2019, se enfrenta a un importante desafío tanto para pagar los intereses de su deuda como para su refinanciación.

En los primeros años después de su adhesión a la unión monetaria, Italia logró reducir su deuda pública bruta del 109% del PIB a alrededor del 104% en 2007 (gráfico 1). Sin embargo, el coste de la crisis financiera global y sus secuelas hicieron que la deuda bruta aumentara hasta poco más del 135% del PIB en 2014, nivel en el que se ha mantenido en gran medida.

Gráfico 1: La enorme montaña de deuda de Italia

Fuente: RefinitivDatastream, Schroders EconomicsGroup. 28 de abril de 2020.

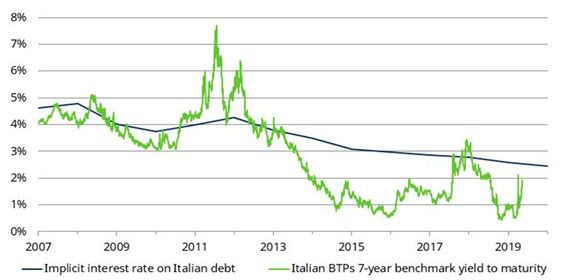

Afortunadamente, Italia tiene uno de los perfiles de vencimiento de deuda más altos de la zona euro, lo que significa que, de media, refinancia su deuda aproximadamente cada siete años. Esto ha ayudado a reducir la presión de la refinanciación, pero no sin la ayuda del BCE a través de su programa de alivio cuantitativo, y otras medidas de provisión de liquidez.

El reciente aumento del rendimiento de los bonos italianos parece dramático, pero, de hecho, el rendimiento de los bonos comparables a siete años se ha mantenido por debajo del tipo de interés medio pagado por la deuda existente. Esto significa, por lo tanto, que el coste medio de la deuda italiana sigue disminuyendo. El rendimiento de los bonos a siete años tendría que aumentar desde su nivel actual del 1,8% a más del 2,4% antes de que empiece a tener un impacto negativo en las finanzas públicas de Italia (gráfico 2).

Gráfico 2: El coste medio de la deuda sigue bajando

Fuente: RefinitivDatastream, Schroders EconomicsGroup. 28 de abril de 2020.

A pesar de estar muy endeudado, Italia no es el estado miembro más endeudado. Grecia sigue manteniendo ese título poco envidiable a pesar de las dos rondas de reestructuración de la deuda. La razón por la que Italia es una preocupación y Grecia no es simple: Italia es demasiado grande para ser rescatada.

Cuando Grecia, Irlanda y Portugal se encontraron en dificultades en el pasado, se vieron obligados a pedir prestado al resto de Europa y al FMI. Junto con la ayuda del BCE, pudieron evitar pedir prestado a través del uso tradicional de las subastas del mercado durante algún tiempo. Esto fue posible ya que estos estados miembros eran relativamente pequeños - juntos constituían sólo el 5,8% del PIB de la zona euro en 2011.

Italia es casi tres veces más grande que esos estados miembros. Como tercer miembro más grande de la eurozona, rescatar a Italia simplemente requeriría demasiado capital, especialmente porque esto está sucediendo en un momento en el que todos los estados miembros se encuentran pidiendo prestado enormes sumas para hacer frente a la crisis.

No hay suficiente crecimiento

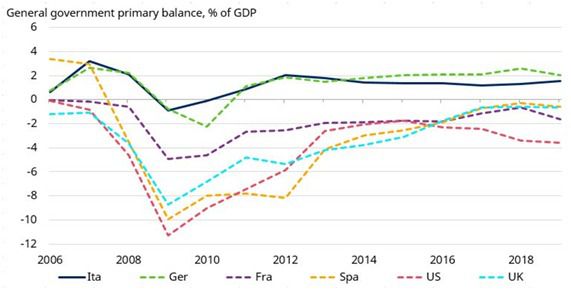

Italia siempre ha sido muy cuidadosa con sus finanzas públicas, y los responsables políticos son conscientes de que su enorme carga de deuda deja poco margen de maniobra. Por ejemplo, durante la crisis financiera global, su saldo primario (saldo presupuestario excluido el pago de intereses) sólo cayó brevemente en déficit en 2009 y 2010, tocando suelo en el 0,9% del PIB. Esto fue increíblemente restringido en comparación con otras economías avanzadas, como Francia (-4,9%), España (-10%), el Reino Unido (-8,7%) o los Estados Unidos (-11,3%), como se muestra en el gráfico 3.

Gráficos 3 : El comportamiento cauteloso de Italia en el pasado puede haber contribuido a su escaso crecimiento

Fuente: RefinitivDatastream, IMF Fiscal Monitor, Schroders EconomicsGroup. 28 de abril de 2020.

La reticencia del gobierno italiano a gastar durante la crisis financiera posiblemente contribuyó a la profunda recesión y a la deslucida recuperación del país. De hecho, esto es evidente a partir de los datos del PIB nominal desde la crisis financiera global. La razón por la que nos centramos en el crecimiento del PIB nominal y no en el real es que las finanzas públicas y la deuda se miden en términos nominales, por lo que la inflación es tan importante como el crecimiento real a este respecto.

Desde su adhesión al euro, Italia ha logrado mantener el ritmo de crecimiento nominal de la zona euro; sin embargo, desde 2009, Italia sólo ha logrado algo más de la mitad del crecimiento alcanzado por el agregado de la zona del euro (gráfico 3, más arriba).

La falta de crecimiento en Italia es una de las razones fundamentales de sus malas finanzas públicas y de que se esté acercando al punto en que su deuda se vuelve insostenible. Incluso antes de 2009, aunque Italia estaba creciendo a un ritmo razonable, lo hacía con un escaso crecimiento de la productividad y perdiendo competitividad en los mercados internacionales. Durante la crisis de la deuda soberana europea y la subsiguiente crisis de la deuda soberana europea, Italia no logró reformar sus mercados laborales y no consiguió el éxito de Irlanda, España y Portugal en la recuperación de la competitividad.

Una dinámica de crecimiento débil hace que sea muy difícil para un país pagar los intereses de su deuda. Aunque el tipo de interés marginal de Italia está disminuyendo, como se ha señalado anteriormente, sigue siendo superior a la tasa de crecimiento alcanzada en siete de los últimos diez años. Por ello, Italia se ha visto obligada a registrar un considerable superávit primario sólo para frenar el aumento de la deuda como proporción del PIB.

¿Cuál es el impacto de la crisis de Covid-19?

En cuanto a las perspectivas inmediatas, el gobierno italiano presentó su previsión fiscal actualizada para 2020 y 2021 el 27 de abril de 2020. Se prevé que el déficit presupuestario pase del 1,6% del PIB en 2019 al 10,4% del PIB en 2020, antes de disminuir al 5,7% en 2021. Esto supone que el PIB real se contraiga un 8% este año antes de aumentar un 4,7% en 2021.

En cuanto a la deuda como proporción del PIB, se prevé que pase del 134,8% del PIB en 2019 al 155,7% a finales de este año, antes de disminuir al 152,7% en 2020. En comparación con las estimaciones de consenso (según encuesta mensual ConsensusEconomics, abril 2020), el gobierno tiene un pronóstico de crecimiento similar, pero está asumiendo un déficit mucho mayor.

En este momento, cualquier pronóstico debe ser tratado con cuidado. Pero para Italia, incluso antes de la crisis, la preocupación por su demografía era cada vez mayor. La población italiana en edad de trabajar ya ha comenzado a disminuir. Junto con el escaso crecimiento de la productividad y la falta de voluntad de reforma, estos factores suponen un problema para la tendencia de crecimiento de Italia en el futuro.

En otras palabras, era probable que Italia experimentara una crisis de deuda soberana durante el próximo decenio antes de que se produjera la crisis de Covid-19; es posible que ese plazo se haya adelantado ahora a los próximos años.

¿Qué ayuda se ofrece?

En la actualidad, los inversores siguen siendo propietarios de bonos del gobierno italiano a gran escala, en parte gracias a las intervenciones del BCE y, más recientemente, a la ayuda que se ofrece de forma centralizada a través de la Unión Europea. Empezando por el banco central, el programa de compra de activos (APP - el principal programa de facilitación cuantitativa del BCE) sigue acumulando activos a un ritmo de 20.000 millones de euros de compras al mes.

En la reunión del Consejo de Gobierno del 12 de marzo, se anunció que se añadiría una dotación temporal adicional de 120.000 millones de euros para este año. Sin embargo, esto no pareció satisfacer a los inversores. Como el diferencial entre los rendimientos de los bonos del gobierno italiano y alemán alcanzó el 3%, el BCE se apresuró a anunciar que otros 750 mil millones de euros de compras tendrían lugar a finales de año en el marco del Programa de Compras de Emergencia para Pandemias (PEPP).

El anuncio del PEPP fue deliberadamente ambiguo sobre ciertas características o limitaciones clave. Parte del desafío para el BCE es que su justificación para sus programas de compras de emergencia es abordar el riesgo de deflación, no rescatar a determinados Estados miembros. De la misma manera, las operaciones de refinanciación a largo plazo con objetivos específicos (TLTRO) están ahí para fomentar un mayor préstamo a los bancos ofreciendo financiación barata, en lugar de ser ofrecidas para rescatar a los bancos. El hecho de que ambos hagan lo último es una feliz coincidencia o efecto secundario.

Por esta razón, los programas de evaluación de la calidad deben asignarse de acuerdo con la clave de capital del BCE, un programa basado en la cantidad de capital que cada estado miembro ha aportado o prometido para el funcionamiento del BCE, que es proporcional al tamaño de los estados miembros por el PIB.

Para la mayoría de los inversores, las precarias finanzas públicas de Italia son vistas como el mayor riesgo para la estabilidad de la unión monetaria. Por lo tanto, cualquier forma de estímulo que ayude a Italia sería bienvenida. En su anuncio, el BCE declaró que "...las compras en el marco del nuevo PEPP se llevarán a cabo de manera flexible", refiriéndose a la clave de capital. Sin embargo, los documentos legales que siguieron estipulan claramente que las compras se ajustarán a la clave de capital, y que la flexibilidad se ofrecerá simplemente en el momento en que las compras se ajusten a la clave de capital. Esto no es nada nuevo, ya que la APP tiene la misma flexibilidad, especialmente porque algunos Estados miembros optan por emitir deuda a principios del año natural en comparación con otros.

¿Qué hay de la respuesta fiscal?

Hubo mucha presión sobre el BCE para que actuara con decisión ya que las expectativas del mercado de una respuesta fiscal a nivel de toda la UE eran muy bajas. A pesar de esto, la UE rápidamente se movió para suspender las reglas fiscales, permitiendo a los estados miembros exceder los niveles de los criterios del Tratado de Maastricht y allanando el camino para paquetes fiscales amplios y comprensivos de la mayoría de los estados miembros.

La respuesta fiscal de Italia ha sido más lenta y reducida que la anunciada en otros lugares, y los encargados de la formulación de políticas están claramente preocupados por el aumento de los costes de los préstamos. En cambio, el primer ministro de Italia, Giuseppe Conte, exigió que se mostrara una mayor solidaridad en toda Europa. La respuesta, que fue aprobada recientemente por el Eurogrupo, consistió en permitir que el fondo del Mecanismo Europeo de Estabilidad (ESM, por sus siglas en inglés) proporcionara 240.000 millones de euros de préstamos hasta el 2% del PIB del Estado miembro prestatario.

El ESM se estableció al final de la crisis de deuda soberana con el fin de ofrecer un alivio temporal a los países que se encuentran excluidos de los mercados financieros. Sin embargo, el uso del ESM requiere un memorando de entendimiento, que incluye el compromiso del prestatario de introducir reformas fiscales, financieras y económicas. Estas condiciones se consideran inaceptables en la política italiana, ya que muchos sostienen que no debería haber ningún estigma asociado a la solicitud de ayuda, y los fondos deberían entregarse como ayuda, en lugar de como un préstamo condicional. Puede que no sea culpa de Italia que el virus Covid-19 haya debilitado la economía, pero los “halcones” argumentarían que, al entrar en esta crisis con unas finanzas públicas terribles, Italia no tiene a nadie a quien culpar sino a sí misma.

Se pondrían a disposición de los bancos comerciales 25.000 millones de euros de garantías de crédito del Banco Europeo de Inversiones (BEI) para apalancar prestar a las pequeñas y medianas empresas en dificultades.

Dado que Italia amenazó con votar en contra del paquete general, el cambio de posición probablemente sólo se produjo una vez que Alemania señaló que apoyaría un fondo de recuperación de la UE financiado centralmente y diseñado para impulsar el crecimiento una vez que los cierres hayan terminado. El presidente de Francia, Emmanuel Macron, está de acuerdo, afirmando en una entrevista reciente (en Financial Times, 16 de abril 2020) que "No se puede tener un mercado único en el que se sacrifican algunos. Ya no es posible... tener una financiación que no esté mutualizada para el gasto que estamos llevando a cabo en la batalla contra Covid-19 y que tendremos para la recuperación económica".

En este momento, no se han dado a conocer los detalles oficiales de la creación de dicho fondo. Los rumores sugieren que podría utilizar alrededor de 400.000 a 500.000 millones de euros de capital/compromisos para proporcionar a los bancos créditos que luego se apalancarían hasta cuatro o cinco veces. Si esto es cierto, entonces es una estrategia cuestionable. Es muy poco probable que los bancos quieran aumentar su apalancamiento aún más, especialmente porque la economía seguirá luchando y los impagos aumentarán (incluso si una proporción de los préstamos está respaldada por los gobiernos).

Desde el punto de vista político, la cuestión más importante será si el fondo se distribuye de acuerdo con las cuotas nacionales del PIB y si los fondos se consideran préstamos o donaciones. Los países acreedores preferirían lo primero, ya que proporciona una ilusión de control sobre el eventual reembolso. En realidad, se tratará de préstamos a muy largo plazo con tipos de interés casi nulos, que en ese momento también podrían denominarse subvenciones, de ahí el retraso en cualquier acuerdo dada la evidente oposición de los Estados miembros del norte de Europa.

¿Será la ayuda suficiente para Italia?

Tomando tanto el apoyo fiscal como el monetario que se le ofrece, Italia debería poder refinanciar sus bonos de vencimiento cómodamente este año. Sin embargo, si el BCE no extiende sus programas adicionales de QE hasta el año que viene, entonces es muy probable que Italia vea que los rendimientos se desvíen hacia arriba. Los inversores exigirán una prima más alta para comprar la deuda de Italia, dadas sus terribles finanzas públicas y las malas perspectivas de crecimiento.

En algún momento, potencialmente en 2021 o 2022, es probable que la austeridad se vuelva políticamente imposible, lo que asustará a los inversores internacionales para que vendan sus participaciones y potencialmente provoque una crisis de deuda. Podría tener lugar un ajuste de cuentas en el que la UE decida finalmente si está dispuesta a mutualizar la deuda en toda la unión monetaria. Si lo hace, el problema desaparecerá por un tiempo, pero no para siempre. Países como Italia se negarán a aceptar la supervisión fiscal, por lo que, en algún momento del futuro, los mismos comportamientos y el escaso crecimiento provocarán una crisis mayor, sólo que esta vez, Alemania, Francia y todos los demás serán responsables conjuntamente. Por esta razón, la mutualización de la deuda es muy poco probable.

En ausencia de mutualización de la deuda, Italia tiene dos opciones:

Primero, puede tragarse su orgullo y entrar en un programa ESM, que también podría desencadenar Transacciones Monetarias Directas (OMT) del BCE. Esto permitiría al BCE comprar exclusivamente deuda italiana. Sin embargo, esto significaría un fuerte escrutinio e insistencia en las reformas. Italia probablemente tendría que reestructurar su deuda, esencialmente incumpliendo tanto con su gente como con los inversores internacionales. Esto funcionaría a corto plazo, pero como hemos visto en Grecia, sólo estabilizaría la situación. No es una panacea, y habría graves consecuencias políticas como resultado.

La segunda opción sería rechazar la ayuda y dejar tanto la zona euro como la Unión Europea, con la deuda convertida a la nueva lira italiana, provocando incumplimientos técnicos. Esto también permitiría a Italia devaluar su moneda y reparar su competitividad. El aumento de la inflación y el crecimiento contribuirán en gran medida a estabilizar las finanzas públicas, aunque el coste humano y la erosión de la riqueza privada serían enormes.

La dirección del viaje entre estas opciones dependerá de la política en ese momento. Ante esta elección, Grecia optó por permanecer en el euro y quebrar (dos veces). Su experiencia pasada de grandes devaluaciones de la moneda y la alta inflación todavía estaba fresca en la mente de los votantes.

Para Italia, la política puede no ser tan útil, ya que dos de los tres partidos más grandes cuestionaron abiertamente el valor del proyecto del euro en el pasado. Incluso los políticos más europeístas no pueden negar que el riesgo de que Italia abandone el euro es ahora muy alto, lo que también plantea interrogantes sobre el futuro del euro.

Si (

Si ( No(

No(