La inflación de los precios al consumo está aumentando. En Estados Unidos, fue del 6,2% en octubre de 2021; en Alemania, lo más probable es que alcance el 6,2% en noviembre, y en la eurozona, subió al 4,9% el mes pasado. Por supuesto, eso no es todo.

Por ejemplo, la inflación de los precios de producción en Alemania alcanzó el 18,4% interanual en octubre, la tasa más alta desde 1951; en Italia, subió hasta un 20,4% interanual. En Estados Unidos, los precios de la vivienda subieron un 19,5% interanual en septiembre (frente al 19,8% interanual de octubre), y en el mismo mes, los precios de la vivienda en Alemania subieron un 13,3% interanual.

Estas cifras pueden bastar para entender que la inflación de los precios de los bienes -el aumento sostenido de los precios de los bienes en general- está asomando la cabeza. ¿O no? ¿Quizás se trate de un repunte temporal de los precios de los bienes, una oleada que será efímera, a la que seguirán tasas moderadas de aumento de los precios de los bienes? Bueno, eso es lo que dicen los banqueros centrales, los políticos y muchos economistas de la corriente principal, en un esfuerzo por evitar que las expectativas de inflación aumenten.

Porque si la gente espera que la inflación de los precios de los bienes suba y se mantenga alta en el futuro, ajustará sus acuerdos salariales, de alquiler y de crédito. Por ejemplo, los empleados exigirán salarios más altos, los propietarios pedirán más dinero por el derecho a ocupar una vivienda y los prestamistas aumentarán sus tipos de interés.

Si este es el caso, la economía se ajusta a una mayor inflación de los precios de los bienes, que no sólo es costosa y provoca dificultades a la población en general, sino que también hará que los efectos redistributivos de la inflación de los precios de los bienes sean ineficaces.

La inflación es un proceso políticamente inducido de redistribución de la renta y la riqueza entre las personas. Crea ganadores y perdedores. Por ejemplo, cuando la inflación de los precios de los bienes aumenta, los deudores encuentran un alivio, ya que podrán pagar sus obligaciones con dinero que tiene un menor poder adquisitivo. El prestamista se lleva la peor parte. Los propietarios de bienes, que aumentan de precio, se benefician, mientras que los poseedores de dinero sufren: Pueden comprar menos activos por su dinero.

Tal como están las cosas, los bancos centrales están ahora ocupados en aumentar la oferta monetaria, que es el resultado directo de la monetización masiva de la deuda pública. El aumento resultante de la cantidad de dinero, a su vez, impulsa la inflación de los precios de los bienes, en forma de precios más altos de los bienes de consumo y/o precios más altos de los activos (es decir, los precios de, por ejemplo, las acciones, los bonos, la vivienda, etc.). Una vez iniciado el proceso de inflación, es bastante difícil detenerlo, desde el punto de vista político.

Para acabar con el proceso de inflación, hay que subir los tipos de interés y frenar el aumento de la cantidad de dinero. Cuanto más alta sea la inflación y más altas sean las expectativas de inflación, más restrictiva deberá ser la política monetaria. Desgraciadamente, los bancos centrales rehúyen abandonar el rumbo de su política inflacionista, por temor a que pisar el freno hunda las economías en la recesión y haga colapsar los mercados financieros.

Mientras tanto, el presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, sugirió que los responsables políticos discutan la aceleración del actual "calendario de reducción" de las compras mensuales de bonos en diciembre, lo que abriría la puerta a subidas más tempranas de los tipos de interés. Está claro que no se quiere cambiar el rumbo inmediatamente.

Lo que parece que se pretende es que la gente espere que la Fed haga algo con la inflación en algún momento en un futuro más o menos lejano y que esto sea suficiente para mantenerlos tranquilos.

Hasta ahora, parece estar funcionando, ya que los bancos centrales se están saliendo con la suya. No hay agitación entre la población ni fuertes quejas por el aumento de la inflación de los precios de los bienes. Y mientras la oferta monetaria siga creciendo a tasas elevadas, la inflación de los precios de los bienes seguirá siendo probablemente alta en los próximos años, y la gente probablemente se acostumbrará a ella, ya que se ha acostumbrado a tipos de interés extremadamente bajos. Esta perspectiva parece tener sentido a la luz de las palabras del Sr. Powell: "probablemente sea un buen momento para retirar" la palabra "transitoria".

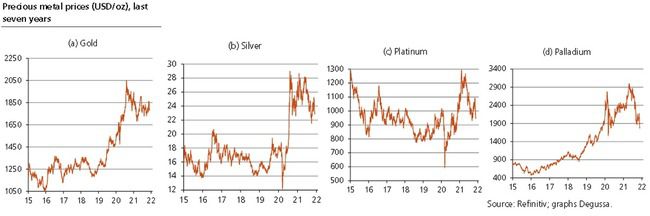

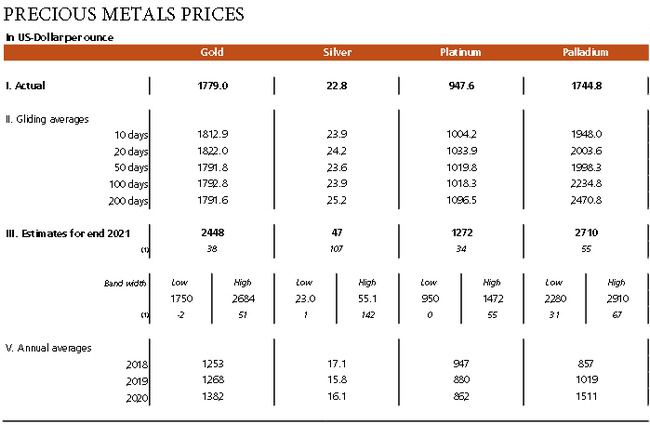

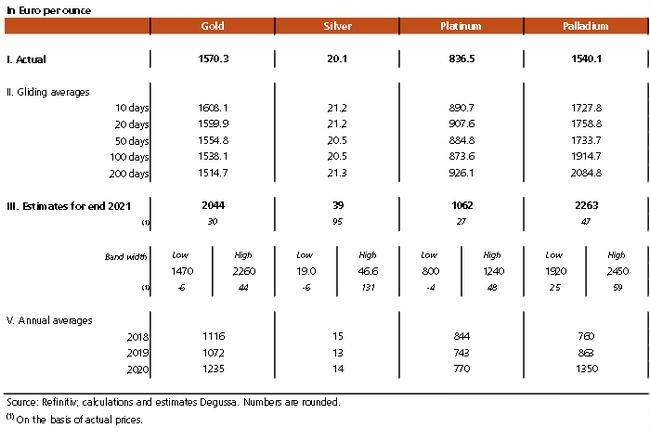

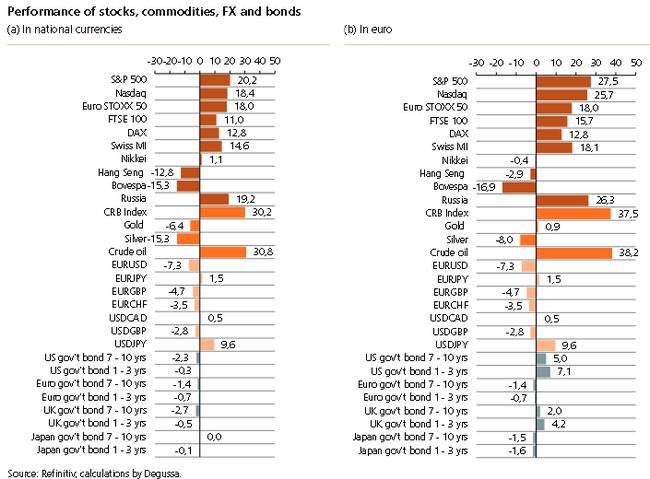

Por supuesto, la víctima de una política monetaria inflacionista continua, de una política monetaria que permita una mayor inflación de los precios de los bienes, será el poder adquisitivo del dinero. Sobre todo porque los bancos centrales mantendrán bajos los tipos de interés nominales del mercado, de modo que el tipo de interés real, es decir, ajustado a la inflación, permanecerá en territorio negativo. En tal régimen de represión financiera, el oro y la plata físicos son opciones viables para escapar del "impuesto a la inflación" del dinero.

El valor de cambio de estos metales preciosos no puede ser degradado por la política monetaria. Tampoco conllevan un riesgo de impago o de contrapartida. Especialmente para los inversores orientados al largo plazo, la tenencia de oro y plata físicos como parte de su cartera líquida debería merecer la pena, ya que en los próximos años, sobre todo si se compran a los precios actuales -que consideramos relativamente baratos, y que parecen prometer un importante potencial de subida-, cabe esperar que reduzcan el riesgo y aumenten la rentabilidad.

Si (

Si ( No(

No(