Mientras que el mundo se centra en el resultado de las elecciones de Estados Unidos, una rápida mirada al pasado muestra que no es relevante quién se siente en la Casa Blanca para los mercados financieros, que en su mayoría están impulsados por las realidades macro y micro. id:64549

Tanto las acciones como los bonos tuvieron un buen comportamiento durante los gobiernos de Obama y de Trump, mientras que el dólar estadounidense se fortaleció marginalmente con Obama y se debilitó con Trump. Las pequeñas diferencias de rendimiento registradas bajo estos dos presidentes difícilmente justifican toda la agonía de los inversores.

Pero ¿importa la política cuando se trata de sectores?

Una vez más, la respuesta es bastante sencilla, como lo ilustran las dos series temporales que muestran los resultados de varios sectores durante las eras de Obama y Trump. El cambio de presidentes tuvo poca influencia en el ranking de rentabilidadsectorial del S&P.

- Con Obama y Trump, los tres sectores con mayores rentabilidades fueron los mismos: consumo discrecional, tecnología y salud.

- Además, durante ambos gobiernos, los dos sectores con peor desempeño fueron el financiero, seguido del energético.

Este desglose por sectores desacredita las expectativas generalizadas que se tenían al comienzo de la presidencia de Trump:

- En ese momento, había grandes esperanzas en el sector financiero de que una ola de desregulación impulsaría los rendimientos. Sin embargo, las empresas financieras terminaron prácticamente a la cola, de nuevo.

- Con todas las promesas de Trump de "volver a hacer grande a Estados Unidos", traer empleo a las industrias en EE.UU.e imponer aranceles a la competencia "desleal", los inversores esperaban que el sector industrial prosperara bajo su mandato. Sin embargo, el sector industrial terminó en sexto lugar, al igual que con Obama.

- Con un antiguo promotor inmobiliario en la Casa Blanca, muchos esperaban un mejor rendimiento del sector inmobiliario. Los bienes inmobiliarios, a pesar de beneficiarse de los extremadamente bajostipos de interés, se quedaron algo más rezagados que con Obama, hasta caer al octavo lugar con Trump.

- Se esperaba que las grandes tecnológicas, abiertamente hostilescon Trump, sufrieran por un presidente vengativo que desatara un infierno regulatorio, pero no fue así.

- Las empresas de energía fósil no lo hicieron muy bien en los años de Obama, pero al menos tuvieron un rendimiento positivo. En los años de mandato deTrump, la energía fue el único sector que tuvo retornos negativos; un resultado inusual bajo una administración republicana, especialmente una que orgullosamente recortó los impuestos a los productores de energía fósil.

Los primeros cuatro puntos pueden explicarse de manera relativamente sencilla citando las palabras del expresidente Bill Clinton "es la economía, estúpido", es decir, que las tendencias macroeconómicas fundamentales a largo plazo no pueden ser desplazadas. Sin embargo, el último enunciado, relativo a la energía, merece un análisis más profundo, en particular desde el punto de vista de la inversión sostenible:

Las energías fósiles no son algo relacionado únicamente con los republicanos; durante los años de Obama, la producción de petróleo de Estados Unidos aumentó en más de un 75%, ya que el fracking y la perforación horizontal permitieron extraer eficazmente los hidrocarburos de las capas de formaciones rocosas. También fue el presidente Obama, quien no sólo firmó un proyecto de ley que ponía fin a una prohibición de cuatro décadas de exportaciones de petróleo, sino que permitió que el muy disputado proyecto del oleoducto de Keystone siguiera adelante.

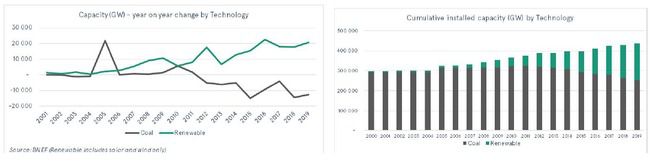

A pesar de las masivas promesas electorales de Trump, la generación de energía a partir del carbón descendió casi una cuarta parte durante su mandato debido al abaratamiento del gas y a las energías renovables. En 2016, el carbón estadounidense produjo el doble de energía que las renovables; en 2020 la electricidad renovable está lista para igualar a la electricidad de carbón, según las perspectivas más recientes del gobierno.

Sin embargo, si Trump sale reelegido, existe un mayor riesgo de que sus nuevas reglas se vuelvan permanentes, en particular si el Tribunal Supremo, al que ha dotado de abundante personal durante su presidencia, ratifica su interpretación de la Ley de Aire Limpio. y las plantas de carbón permanecen abiertas más tiempo y emiten más gases nocivos. Sin embargo, no evitarían que el sector fuera en detrimento. Si esa tendencia continúa, habrán cerrado más centrales de carbón durante la legislatura de Trump (2017-2020) -unos 42.000 MW- que durante el segundo mandato de Obama (2013-2016) -unos 35.000 MW-.

Además, si la actual administración permanece en la Casa Blanca, es probable que los coches menos eficientes permanezcan en las carreteras, impulsando la demanda de gasolina. Las plantas de carbón podrían obstaculizar la instalación de nuevos depuradores, ensuciándolos más y, al reducir sus costes, prolongarían su vida útil. Sería más difícil frenar las emisiones de metano, un gas de efecto invernadero quees 84 veces más potente que el dióxido de carbono. Se podría perforar más tierra, incluyendo el Refugio Nacional de Vida Silvestre del Ártico.

Sin embargo, nada de esto aseguraría un renacimiento del carbón o un aumento sostenido de la producción de petróleo y gas.

El ambicioso Programa de Energía Limpia de Biden

Aunque el apoyo de Trump a la industria de los combustibles fósiles no ha contribuido a mejorar las perspectivas fundamentales del sector, la industria seguiría prefiriendo, con mucho, un segundo mandato de Trump a Biden, debido a que el candidato demócrata pone el cambio climático y los empleos limpios a la cabeza de sus prioridades.

Biden propone destinar 2 millones de dólares para energía limpia e infraestructuras, incluyendo 1,7 millones de dólares en gastos en energía limpia a lo largo de una década, ampliando el presupuesto existente de menos de 100.000 millones de dólares al año. El candidato demócrata no prohibirá la fractura en sí, pero intentará poner fin a los nuevos arrendamientos para la extracción de petróleo y gas en tierras federales.

Más importantes son los esfuerzos de Biden para reducir las emisiones de gases de efecto invernadero. Por ejemplo, su objetivo para la energía limpia y su apoyo a la infraestructura y los coches eléctricos podría disminuir la demanda de hidrocarburos y causaría un cambio real:

- Entre los objetivos de Biden se encuentra el de reducir a la mitad la huella de carbono del parque nacional de edificios para el año 2035 y hacer inversiones drásticas en eficiencia energética en los edificios existentes, incluyendo la realización de cuatro millones de acondicionamientos.

- Para lograr una electricidad 100% libre de carbono para 2035, Biden propone ampliar los créditos fiscales para la energía limpia y la eficiencia, así como instalar millones de paneles solares y miles de turbinas eólicas en tierra y mar. En 2019, los combustibles fósiles todavía representaban casi el 63% de la generación de electricidad en Estados Unidos, según la Administración de Información Energética.

Subyacente a estos ambiciosos objetivos, está el deseo del candidato demócrata de volver a unirse al Acuerdo de París sobre el clima y, por lo tanto, liderar el mundo en la reducción de las emisiones de CO2. Biden comprende la ciencia que hay detrás del cambio climático y las inminentes amenazas a la economía y la población de EE.UU. que se derivan de él. Los demócratas parecen ser muy conscientes del coste de no hacer nada y del precio humano y económicos a pagar si se retrasa más la acción.

Si EE.UU. volviera a tomar la delantera en la reducción de CO2, enviaría una importante señal a todos los países que aún están indecisos o que están retrasando sus esfuerzos para cumplir con el Acuerdo de París.

Las bolsas han comenzado a cotizar el final del Big Oil hace tiempo, y desde el comienzo del año, el índice S&P Global Clean-Energy ha subido más del 70% (a 23 de octubre de 2020). Incluso antes de que el Covid-19 arrasara con la demanda de petróleo, los inversores se habían desenamorado del esquisto americano, hartos de las malas rentabilidades y de la continua necesidad de reinvertir. Durante la era Trump, la capitalización del mercado del Big Oil aceleró su declive.

Mientras la industria petrolera de América sufre, NextEra, se ha disparado. Ya es el principal generador de electricidad eólica y solar del mundo. En su última presentación de resultados en octubre, la directiva dijo que ahora tiene unos 15 gigavatios de proyectos renovables en cartera, más toda su cartera de renovables existente. Gran parte de sus granjas solares y eólicas se encuentran en territorio republican, como Florida y Texas, al igual que la mayoría de sus instalaciones de producción existentes. Dado el bajo coste de instalación y el pequeño coste de mantenimiento, las energías renovables han ganado la carrera económica.

Cualquiera que sea el resultado de las próximas elecciones presidenciales de EE.UU., no hay forma de detener las tendencias macroestructurales que prevalecerán sobre cualquier decisión política a corto plazo, independientemente del sector.

Dentro del sector energético, estas tendencias se ven acentuadas por la crisis climática; su riesgo inherente y sus posibles costes y pérdidas deberían estar en la mente de todo líder o candidato político.

Si bien cabe esperar que una administración Biden revierta parte del daño regulatorio causado por la mayoría de los presidentes anteriores, la continuación de la actual administración seguiría retrasando la realización de los cambios tan necesarios para combatir la catástrofe climática. Sin embargo, a nivel internacional, una presidencia de Biden podría tener un impacto más significativo, especialmente si la tensión geopolítica general disminuyera y se concertara un esfuerzo climático dirigido por Estados Unidos, Europa y China.

Sea cual sea el resultado de las próximas elecciones presidenciales de EE.UU., los mercados financieros seguirán poniendo precio al fin de la energía fósil, el aumento de los activos varados, a una aplicación más estricta del principio de "quien contamina paga" y a la disminución de la demanda sumada a las ya nefastas perspectivas, esperando incluso mayores rendimientos para esta industria cuyas perspectivas se están marchitando innegablemente.

Si (

Si ( No(

No(