La estabilidad de los mercados de renta fija ha favorecido una nueva jornada con predominio del signo positivo en la renta variable a nivel global, registrándose ganancias en el sector tecnológico tanto en Europa como en EEUU por segunda sesión consecutiva. id:69499

A pesar de ello, los avances son moderados principalmente ante la incertidumbre sobre la evolución de la pandemia a corto plazo y los problemas surgidos en la UE en torno a la vacuna de la farmacéutica británica AstraZeneca.

En este sentido, varios países de la UE han suspendido temporalmente la inoculación de la vacuna de AstraZeneca ante sus posibles efectos secundarios, especialmente los asociados a trombosis. En este sentido, la Agencia Europea del Medicamento (EMA) continúa revisando con urgencia los datos de seguridad de la vacuna con el objetivo de realizar una recomendación formaltras una reunión extraordinaria que tendrá lugar el jueves. Por el momento, el regulador europeo ha reiterado que los beneficios de AstraZeneca superan los riesgos. La directora ejecutiva de la EMA, Emer Cooke, ha declarado que durante los ensayos clínicos no se detectaron casos de tromboembolismo posteriores a la vacunación, remarcando además su preocupación por el impacto negativo que pueden tener las decisiones de los gobiernos sobre la confianza pública en las vacunas.

Las suspensiones de la vacunación, junto a los retrasos en el suministro de la farmacéutica británica, podrían ralentizar aún más el ritmo de vacunación a corto plazo y retrasar el objetivo de inmunizar a un 70% de la población para finales de verano. Mientras tanto, continúan aumentando los casos diarios de contagio en algunos países como Alemania, Francia e Italia. Una situación que ha llevado al gobierno italiano a imponer nuevas restricciones de movilidad ante el incremento de las infecciones a niveles del pasado mes de noviembre. En concreto, desde ayer permanecen cerradas tiendas, restaurantes y colegios de la mayor parte de Italia. Adicionalmente, Francia está estudiando el grado de transmisión y los efectos de una nueva cepa del virus detectada en la región de Bretaña.

Tras los problemas asociados a AstraZeneca, la farmacéutica Pfizer y su colaboradora BioNTech han acordado con la Comisión Europea acelerar la entrega de 10 millones de dosis adicionales, por lo que en el 2T entregarán a la UE más de 200 millones de dosis de su vacuna.

En EEUU, donde continúan moderándose los casos de contagio de covid-19, hoy el punto de mira se ha situado en la publicación de nuevos datos macroeconómicos de febrero. Tanto la producción industrial (-2,2% mensual) como las ventas minoristas (-3,0% mensual) han mostrado una contracción no prevista por el consenso del mercado, lastradas por el temporal de frío y nieve que afrontaron Texas y otras ciudades del país a mediados del mes pasado. No obstante, este impacto de la reducción de la demanda y la caída de la producción ante el cierre de algunas fábricas y los problemas en las cadenas de suministro será previsiblemente temporal, proyectándose que la actividad socioeconómica continúe recuperándose significativamente en los próximos meses a medida que se extiendan los nuevos estímulos fiscales aprobados por la Administración Biden y se incremente la población vacunada.

En este contexto, las principales bolsas europeas han cerrado en verde, lideradas por el FTSE 100 británico (+0,80%) y el DAX 30 alemán (+0,66%). Por su parte, los avances del CAC 40 francés y el IBEX 35 han sido más moderados, de un 0,32% y un 0,26%, respectivamente.

En España, el IBEX 35 ha revertido su ligera caída de ayer, consolidándose por encima de los 8.600 puntos. En concreto, ha cerrado en 8.658 puntos, en una sesión en la que únicamente Repsol e Inditex han registrado caídas superiores a un 0,8% (-0,92% y -1,79%, respectivamente). Entre los valores alcistas han destacado dos de las compañías más lastradas desde comienzos de año: Cellnex Telecom (hoy: +3,54%; YTD: -5,92%) y Solaria (hoy: +3,16%; YTD: -20,01%).

En EEUU, la revalorización de los valores del sector tecnológico impulsa el mayor avance del Nasdaq Composite (+0,81% a cierre de la sesión europea). A su vez, el S&P 500 se mantiene prácticamente plano (+0,04%).

Renta fija

Jornada mixta en los principales mercados de deuda soberana, continuando con la tendencia a la estabilización tras la fuerte volatilidad experimentada desde finales de febrero que llevó a un fuerte aumento de los rendimientos de los bonos de gobierno a largo plazo. En el caso del Treasury a 10 años, su TIR superó el 25 de febrero el umbral del 1,5% por primera vez desde finales de febrero de 2020, antes de la disrupción de la pandemia.

Al igual que en la sesión de ayer, las variaciones de yield han sido poco significativas tanto en Europa como en EEUU, manteniéndose los inversores a la espera de las conclusiones de la reunión de la Reserva Federal estadounidense que comenzará hoy y se extenderá hasta mañana miércoles.

En la Eurozona, los movimientos más significativos se han registrado en la parte larga de las curvas soberanas de las economías del sur de la región. En concreto, ha destacado el repunte de la rentabilidad del bono griego a 10 años hasta un 0,859% (+4,2 pb), encadenando así su tercera sesión consecutiva al alza. Asimismo, las referencias a 10 años de Italia y España han aumentado sus TIRes hasta un 0,623% (+2,7 pb) y un 0,311% (+1,6 pb), respectivamente.

En contraste, los bonos de los países de mayor calidad crediticia se han mantenido prácticamente estables, predominando en Alemania las compras en los vencimientos a más largo plazo. Así, la rentabilidad de su bono a 10 años se sitúa en un -0,339% (-0,3 pb).

En Reino Unido, la yield de su bono a10 años ha retrocedido ligeramente a un 0,782% (-1,3 pb).

Paralelamente, la referencia a 10 años del Treasury estadounidense se mantiene estable en un 1,606% a cierre de la sesión europea (+0,0 pb).

Materias primas y divisas (a cierre de sesión europea)

El petróleo ha retrocedido en la jornada de hoy en un contexto de incertidumbre sobre la evolución de la demanda a corto plazo, especialmente en la Eurozona, donde se prevé una recuperación económica más retrasada este año en comparación con EEUU y China. Adicionalmente, algunos países de la zona monetaria europea están sufriendo rebrotes de las infecciones de covid-19, al mismo tiempo que el ritmo de vacunación de la UE se verá ralentizado ante la suspensión temporal de la inoculación de AstraZeneca, pendiente de la recomendación del jueves de la EMA. Una situación que podría llevar a los gobiernos a retrasar la retirada de las restricciones de movilidad, que en algunas zonas de Italia incluso se están endureciendo ante el repunte de los casos de contagio y la elevada incidencia hospitalaria.

Todo ello en una coyuntura en la que desde comienzos de año el petróleo acumula una fuerte revalorización superior a un 30%.

Hoy, a cierre de los mercados en Europa, el precio del petróleo Brent desciende a 68,23 dólares por barril (-0,94%), mientras que el del WTI (de referencia en EEUU) registra una caída más acusada de un 1,18% hasta 64,62 dólares por barril.

En el caso de los metales preciosos, sus cotizaciones muestran hoy una ligera tendencia a la baja generalizada. En concreto, el precio del oro disminuye ligeramente a 1.731 dólares por onza (-0,07%) tras dos jordanas de subidas, al mismo tiempo que la plata cae un 1,07% y el platino un 0,18%.

En el mercado de divisas, el Dollar Index encadena su tercera sesión consecutiva al alza, alcanzando 91,93 puntos (+0,10%). En su cruce frente al euro, la divisa estadounidense cae por debajo del umbral de 1,19 dólares por europor primera vez en la última semana, apreciándose a cierre de la sesión europea hasta 1,189 dólares por euro (-0,27%).

Macro

Sentimiento económico en la Eurozona y Alemania, encuestas ZEW

En marzo, el indicador de sentimiento económico ZEW en Alemania continúa con su senda al alza, registrando un nuevo repunte de 5,4 puntos hasta 76,6 puntos (vs. 71,2 puntos mes anterior). Así, desde el pasado mes de diciembre registra un avance de 21,6 puntos.

Por variables, el indicador de valoración de la situación económica actual de Alemania mejora respecto al mes anterior, con un avance de 6,2 puntos a -61,0 puntos. En su caso, respecto a finales del año 2020 el ascenso se modera a 5,5 puntos.

Por su parte, las encuestas de sentimiento económico ZEW también han mostrado un incremento de las expectativas de la Eurozona, aumentando a 74,0 puntos en marzo (vs. 69,6 puntos en febrero). Todo ello unido al avance del indicador de situación económica actual de la zona monetaria europea de 4,8 puntos hasta -69,8 puntos, repuntando 6,0 puntos frente a su registro de diciembre de 2020.

Esta mejora del sentimiento económico tanto en la Eurozona como en Alemania se apoya en las perspectivas de que se alcance el objetivo de vacunación de la población en otoño.

Adicionalmente, el 80% de los panelistas participantes en la encuesta proyectaron un incremento de la inflación en la Eurozona y en Alemania en los próximos 6 meses.

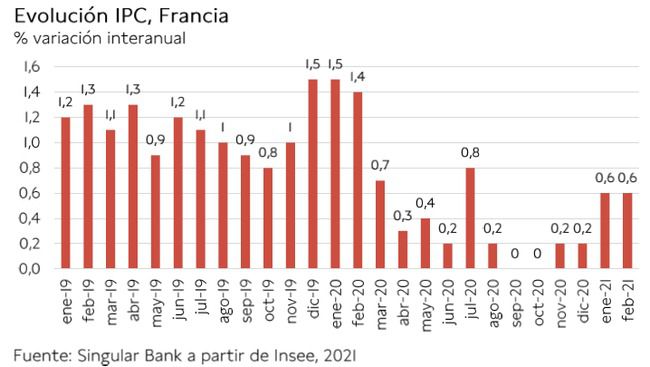

Inflación en Francia

En febrero, la inflación en Francia se mantuvo estable en un 0,6% anual, 0,4 pp superior a la registrada en noviembre y diciembre de 2020.

Esta estabilidad de la inflación reflejó el descenso de los precios de los productos manufacturados (-0,4%) y la desaceleración de los de los alimentos (+0,8% vs. +1,0% en enero), compensados por la menor caída de la energía (–1,6% vs.–5,8% anterior) y la subida del tabaco (+12,8%). Por su parte, los precios de los servicios aumentaron al mismo ritmo que el mes anterior (+0,8%).

Así, la inflación subyacente (excluyendo alimentos frescos y energía) retrocedió a un 0,6% anual, frente a un 1,0% anual en enero.

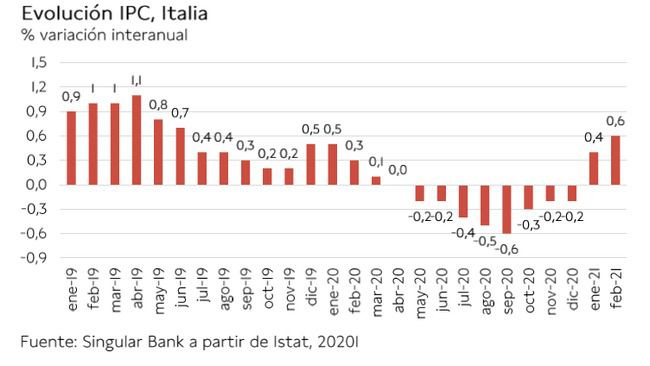

Inflación en Italia

En febrero, la inflación en Italia repuntó a un 0,6% anual (vs. 0,4% el mes anterior), su mayor tasa desde junio de 2019. Una evolución apoyada principalmente por la moderación de la caída de los precios de la energía (-3,6% anual frente a -6,3% anual en enero) y al aumento de los precios de los servicios relacionados con el transporte (+1,0% anual).

Por su parte, la inflación subyacente (excluyendo energía y productos alimenticios frescos) fue de un 0,9% anual, ligeramente superior a la del mes de enero (0,8% anual).

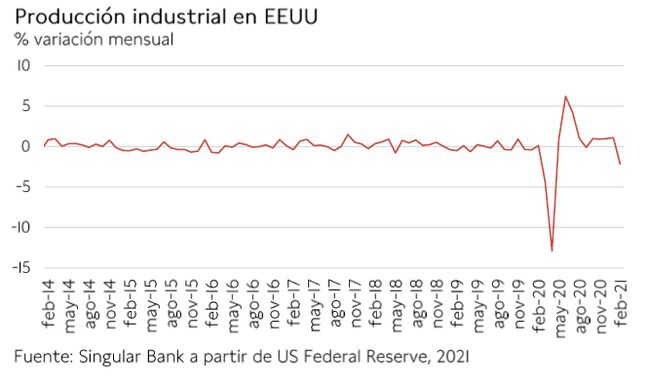

Producción industrial en EEUU

En febrero, el sector industrial en EEUU rompió su senda de recuperación iniciada en octubre de 2020, registrando su primera tasa mensual negativa desde el pasado septiembre. Esta evolución se enmarca en un contexto de temporal de frío de Texas que paralizó la producción de algunas refinerías de petróleo, instalaciones petroquímicas y plantas de resina plástica.

En concreto, la producción industrial descendió un 2,2% mensual (vs. +1,1% mensual en enero), lo que representa su mayor caída en los últimos 11 meses. Por sectores, destacó especialmente la contracción de la producción manufacturera de un 3,1% mensual, al mismo tiempo que la actividad del sector de minería disminuyó un 5,4% respecto a enero. En contraste, la producción utilities repuntó un 7,4% mensual ante la mayor demanda por el clima invernal.

En términos interanuales, la producción industrial en EEUU se situó 4,2% por debajo de sus niveles de febrero de 2020.

Ventas minoristas en EEUU

Las ventas minoristas en EEUU revirtieron parcialmente en febrero su repunte del mes anterior, registrando un descenso de un 3,0% mensual(vs. +7,6% mensual en enero) ante el temporal de frío y nieve que redujo la demanda en Texas y otras zonas del país.

A pesar de la caída del último mes, el volumen de comercio minorista se mantuvo un 6,3% por encima de sus niveles de febrero de 2020, estimándose que acelere su ritmo de recuperación en el 2T impulsado por la ampliación de las ayudas fiscales y los avances en el proceso de vacunación.

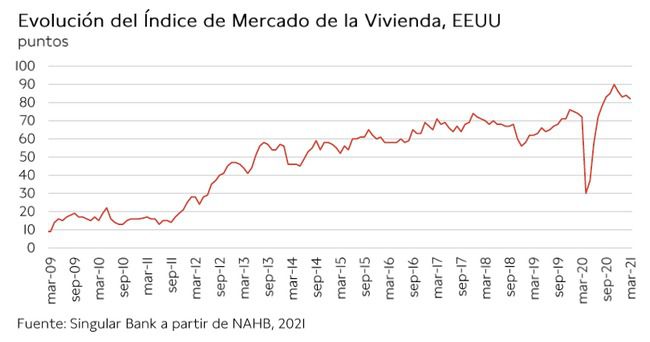

Índice del mercado de la vivienda NAHB en EEUU

En marzo, el índice del mercado de la vivienda de EEUU elaborado por la Asociación Nacional de Constructores de Viviendas (NAHB) y Wells Fargo se mantuvo prácticamente estable tras la tendencia a la baja mostrada en noviembre y diciembre de 2020.

En concreto, según los datos preliminares, el índice de vivienda disminuyó ligeramente a 82 puntos (-2 puntos respecto a febrero), situándose 52 puntos por encima de su mínimo registrado en el mes de abril de 2020.

Empresarial

Almirall (Hoy: +1,39%; YTD: +13,19%)

La farmacéutica española especializada en dermatología médica, tras el periodo de revisión de datos, ha anunciado su decisión de no ejercer su derecho de adquirir la empresa estadounidense Bioniz Therapeutics.

En concreto, según los términos del contrato firmado en enero de 2020, Almirall realizó un pago inicial de 15 millones de dólares a Bioniz a cambio de una opción para adquirir todas las acciones de la sociedad. Tras la decisión adoptada, Almirall no tendrá que realizar ningún otro pago en base a este contrato, que de haberse llevado a cabo habría implicado el pago de 47 millones de dólares en diferentes plazos durante los próximos años.

Vertice360 (Hoy: +1,11%; YTD: +5,56%) y Telefónica (Hoy: +0,66%; YTD: +26,26%)

La empresa española especializada en la producción y distribución de contenidos audiovisuales (Vertice360) ha anunciado la firma con Telefónica de un acuerdo por el que ambas compañías trabajarán conjuntamente en el desarrollo, gestión y explotación de todos los proyectos de publicidad DOOH (Digital Out Of Home) hasta 2026. Todo ello sin perjuicio de que puedan producirse futuras prórrogas.

Asimismo, han señalado que su partnership tecnológico irrumpe y se posiciona como tercer operador de publicidad DOOH en España, al mismo tiempo que aspira a convertirse y liderar este ámbito sectorial a nivel nacional e internacional en los próximos tres años (Fuente: AIMC). El acuerdo contempla el desarrollo de todos los proyectos de DOOH de ambas compañías a nivel nacional e internacional (en Europa y en Latinoamérica).

Adicionalmente, Vertice360 ha informado que Telefónica, tras haber llevado a cabo un largo proceso de licitación con la participación de las principales multinacionales líderes del sector, se ha decantado por su propuesta ante su perfil tecnológico y el valor añadido de su experiencia en la optimización de campañas publicitarias globales (tanto Offline como Online) fruto de la utilización de herramientas de Big Data, Machine Learning e Inteligencia Artificial.

Volkswagen (Hoy: +6,71%; YTD: +36,37%)

El fabricante de automóviles alemán, propietario también de marcas como Audi, Seat, Bentley o Bugatti, ha anunciado que en 2020 su facturación ascendió a 222.884 millones de euros, un 11,8% inferior a sus resultados del año anterior, en un contexto marcado por la restricción de la movilidad ante la crisis sanitaria.

Asimismo, la dirección de la compañía destaca que durante el 4T de 2020 se apreció una recuperación de la actividad de su negocio más significativa, alcanzando las ventas 67.398 millones de euros, un 2,1% más que en el 4T de 2019.

El área de servicios financieros tuvo una mayor resiliencia ante los cambios en la coyuntura socioeconómica. En este sentido, sus ingresos crecieron en 2020 un ligero 1,5% interanual hasta 40.778 millones de euros, mientras su beneficio neto limitó su contracción a un 9,3% interanual. Por su parte, la división de automoción redujo su facturación un 14,3% interanual en 2020, al mismo tiempo que su beneficio neto aproximadamente disminuyó a la mitad hasta 6.663 millones de euros (-42,7% interanual).

En términos de volumen, producción y entregas de vehículos, Volkswagen ha detallado que el impacto de la pandemia provocó una fuerte contracción de la actividad y de la demanda de vehículos de sus clientes, especialmente en el 2T de 2020. En concreto, en el conjunto de 2020 el grupo alemán produjo 8,9 millones de vehículos (-17,8% menos que en 2019), vendió 9,2 millones (-16,4%) y entregó 9,3 millones (-15,2%). Paralelamente, el grupo ha concretado que triplicó la venta de vehículos eléctricos hasta 0,23 millones de unidades.

Por otro lado, el margen bruto de la compañía se resintió en 2020 en 2,0 pp hasta un 17,5%, mientras que las inversiones en innovación y desarrollo ascendieron a 13.855 millones de euros, un 2,9% menos que en 2019. Al mismo tiempo, el flujo de caja operativo cayó un 19,6% interanual hasta 24.721 millones de euros.

En la parte baja de la cuenta de resultados, el beneficio neto de Volkswagen se situó en 8.824 millones de euros, un 37,1% inferior al de 2019.

Finalmente, Volkswagen ha actualizado su estrategia hacia la transformación y mayor uso de los vehículos eléctricos en la sociedad. En concreto, el grupo sistemáticamente mejorará su plataforma, con el objetivo de que los vehículos y servicios de todas sus marcas se basen en técnicas estandarizadas. En este sentido, la hoja de ruta de la nueva plataforma se sustentará en cuatro elementos (hardware, software, baterías y puntos de carga), así como en servicios de movilidad. La dirección de la compañía tratará de reducir la complejidad, aumentar las economías de escalas y sinergias entre marcas, y acelerar la transformación del grupo.

Entre las novedades que ha presentado el grupo Volkswagen ha destacado el objetivo de introducir al mercado a partir de 2023 una batería con una celda unificada prismática (en vez de cilíndrica), con la que espera reducir la complejidad y el coste de las baterías. En concreto, proyecta disminuir su coste en un 50% para los vehículos de gama de entrada y un 30% en el segmento de volumen. Asimismo, prevé que este tipo de baterías se instale en el 80% de los coches eléctricos de las marcas del grupo en 2030, al mismo tiempo que construirá 6 fábricas de baterías en Europa con capacidad para 240 gigavatios/hora dentro del proceso de transformación de la compañía.

Si (

Si ( No(

No(