Jornada nuevamente mixta en los principales mercados de renta variable a nivel global, en un escenario en que los inversores valoran los factores al alza y a los riesgos a la baja sobre la futura evolución de las bolsas, con una especial atención a la situación epidemiológica y la evolución de los planes de vacunación. id:67071

Entre los principales índices de renta variable de

Asia-Pacífico han imperado el tono mixto, destacando la ligera toma de beneficios en el

Shanghai Composite (-0,27%), tras registrar ayer (+2,18%) su mayor repunte desde el 12 de octubre de 2020. En concreto, en la potencia asiática el punto de mira se sitúa también en la evolución de la pandemia, que mantiene a más de 23 de millones de personas en cuarentena en la provincia de Hebei (limítrofe con Pekín). En este sentido, tras reducir la cifra de contagios ayer casi la mitad hasta 55 casos, hoy han rebotado hasta 115 casos (107 locales y 8 importados), su mayor incremento desde el 30 de julio de 2020. También han registrado retrocesos el

Hang Seng de Hong Kong (-0,15%) y el

Sensex indio (-0,21%).

Por otro lado, el Nikkei 225 japonés ha avanzado un 1,04%, consolidándose en máximos desde inicios de 1990, el Kospi surcoreano un 0,71% y el ASX 200 australiano un 0,11%.

En este escenario, la renta variable europea ha abierto sin apenas variaciones al alza y a la baja especialmente relevantes, manteniendo la tendencia de las últimas jornadas a la espera de novedades significativas que justifiquen continuados movimientos al alza o a la baja. En este sentido, más allá de novedades corporativas (potencial adquisición de la francesa Carrefour por la canadiense Alimentation Couche Tard o la venta de las torres de Telxius (Telefónica, KKR y Pontegadea) a American Tower Corporation), la atención de gran parte del mercado se sitúa en la situación epidemiológica tras el paso del período navideño, y la velocidad de suministro y administración de las vacunas frente al covid-19. En el día de hoy, el primer ministro británico, Boris Johnson, ha afirmado que el confinamiento actual de Reino Unido estaría mostrando los primeros síntomas de que está funcionando, a pesar de la que se mantiene la presión hospitalaria.

Al mismo tiempo, tras varias jornadas al alza, los tipos de interés de los principales bonos soberanos han revertido su tendencia, predominando las caídas de TIRes entre los principales bonos soberanos a 10 años de la UE como el Gilt británico y Treasury estadounidense a 10 años. Así, además de las consecuencias inherentes en el nivel de apalancamiento de las compañías, hoy nuevamente incrementa ligeramente el atractivo de la renta variable ante la situación actual de reducidos tipos de interés a nivel global. Todo ello tras conocerse que algunos miembros de la Fed se abren por primera vez a la opción de reducir el ritmo de compra de bonos a partir del 4T de 2021.

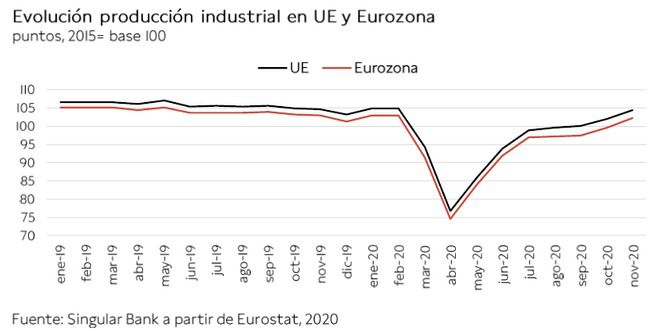

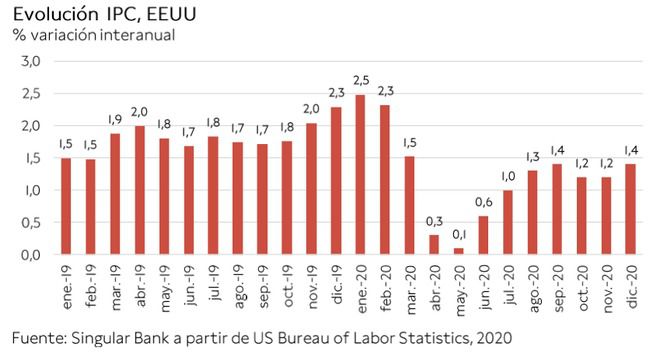

Paralelamente, en el ámbito macroeconómico, en noviembre la producción industrial en la Eurozona aceleró su senda de recuperación, registrando un avance mensual de un 2,5% (frente a 2,3% mensual octubre), apoyado en el repunte de los bienes de capital (+7,0% mensual). Asimismo, en EEUU, el IPC en diciembre se situó en 1,4% anual (frente a 1,2% octubre y noviembre). Adicionalmente, el breakeven inflation a 10 años (diferencia entre el tipo de interés nominal del bono soberano y el bono soberano ligado a la inflación) se sitúa en aproximadamente un 2,05% (frente al mínimo en torno a 0,50% a mediados de marzo de 2020).

En este contexto, en Europa, en la jornada de hoy han predominado los avances, si bien como en las últimas sesiones las variaciones no han sido especialmente relevantes. A su vez, la excepción se ha situado en el Footsie inglés que ha retrocedido un 0,13%. Por su parte, las revalorizaciones del IBEX 35 español y el CAC 40 francés se han situado en un 0,18% y en un 0,21%, respectivamente, mientras que la del DAX 30 alemán se han limitado a un 0,11%.

En España, el IBEX 35 se ha revalorizado un 0,18%, elevándose hasta 8.361 puntos. Asimismo, registra una revalorización positiva en lo que llevamos de año 2021 de un 3,56%, aunque registra una caída de un 12,44% respecto a sus niveles de cierre del año 2019, previo a la propagación de la pandemia a nivel global. Entre sus componentes, ha destacado la revalorización de Telefónica (+9,67%), tras el anuncio de la venta de 30.722 emplazamientos de torres de telecomunicaciones de su filial Telxius (de la que controla el 50,01% del accionariado) por 7.700 millones de euros y un múltiplo Oibda proforma (contando con la adquisición de un portfolio alemán en junio de 2020) de 30,5xe. Al mismo tiempo, también han sido significativos los repuntes de Pharma Mar (+7,50%) y Solaria (+4,67%). Por otro lado, en terreno negativo los mayores retrocesos se han registrado en Banco Sabadell (-4,03%), Ferrovial (-3,08%) e IAG (-2,87%).

A su vez, los principales índices bursátiles de EEUU, tras los ligeros avances de ayer, mantienen la senda alcista sin avances especialmente significativos. En concreto, el S&P 500 se revaloriza un 0,20% y el Nasdaq Composite un 0,50%.

Renta fija

Tras la tendencia alza de los tipos de interés y de la pendiente de las curvas soberanas en los principales mercados de renta fija soberana de la Eurozona desde inicios de 2021, en la sesión de hoy han predominado las caídas de TIRes, más acusadas en la parte larga de las curvas. Así, los inversores incrementan hoy su exposición al mercado de renta fija soberano, apoyado en el incremento de TIRes de las últimas jornadas.

Entre los bonos europeos de mayor calidad crediticia en las referencias a 10 años, la yield del bono francés ha caído 5,0 pb hasta un -0,31%, mientras que el bono alemán ha durado una jornada por debajo del tipo de interés que la facilidad de depósito del BCE (0,50%), una vez que su TIR ha cerrado en un -0,52% (-5,4 pb).

Asimismo, a pesar de que continúa la incertidumbre política respecto al gobierno presidido por Giuseppe Conte, la yield del bono italiano a 10 años ha retrocedido 5,0 pb hasta un 0,60%. Paralelamente, la rentabilidad del bono portugués a 10 años ha caído 3,5 pb hasta un 0,00%, la del bono español a 10 años 4,0 pb hasta un 0,06% y la del bono griego a 10 años, en menor medida, 0,5 pb hasta un 0,66%.

Por otro lado, fuera de la Eurozona, la tendencia ha sido similar a la de los bonos los países miembros de la zona monetaria, con la TIR del Gilt británico a 10 años cayendo 4,5 pb hasta un 0,30%.

Paralelamente, la rentabilidad del bono estadounidense a 10 años, tras varios días al alza, lo que le ha llevado a superar el umbral del 1,0%, cae, a cierre de sesión europea, 3,4 hasta un 1,10%.

Materias primas y divisas (a cierre de sesión europea)

Toma de beneficios en el mercado de petróleo, tras las revalorizaciones registradas ayer en torno a un 1,65% (Brent) y un 1,84% (WTI), si bien no registra retrocesos especialmente significativos, situándose éstos entre -0,26% y -0,65%.

Así, hoy los inversores deciden reducir ligeramente su exposición a la materia prima, que se encuentra en máximos desde finales de 2020 ante las noticias la posible ampliación de los planes de estímulo fiscal en EEUU en 2021, unido, por la parte de la oferta, a la reducción de la producción de 1 mbd en febrero y marzo por parte de Arabia Saudí.

Al mismo tiempo, ayer la AIE (Administración de Información de Energía) de EEUU comunicó que había mejorado su previsión sobre el precio de Brent en 2021, estimando que se sitúe en promedio en 53 dólares por barril (49 dólares por barril anterior). Al mismo tiempo, hoy ha comunicado que sus inventarios semanales de crudo se han contraído en 3,427 millones de barriles (frente a 2,266 millones de barriles estimados por el consenso), registrándose su 5ª reducción semanal consecutiva.

En este escenario, a cierre de la sesión europea, el precio del petróleo Brent cae un 0,65% hasta 56,2 dólares por barril y el del de WTI (de referencia en EEUU) un 0,26% hasta 53,1 dólares por barril.

Por otro lado, el precio del oro recupera progresivamente los retrocesos registrados la semana pasada y hoy, avanzando un 0,20% hasta 1.858 dólares por onza.

En el mercado de divisas, después de repuntar ayer tras tres jornadas consecutivas a la baja, el cruce eurodólar revierte la tendencia registrada ayer y cae un 0,25% hasta 1,218 dólares por euro, a la espera de una mayor visibilidad sobre la situación epidemiológica y la evolución de los planes de vacunación en EEUU y en Europa. Por su parte, el Dollar Index sube un 0,25% hasta 90,2 puntos.

Paralelamente, la libra esterlina mantiene su senda alcista en su cruce frente al euro, superando el nivel de a 1,12 libras por euro, apreciándose en la sesión de hoy hasta 1,122 (0,22%).

Macro

Producción industrial, Italia

En noviembre, la producción industrial en Italia registró una contracción mensual de un 1,4%, si bien la variación media entre septiembre y noviembre fue de un repunte de la actividad de un 2,1% frente a los tres meses anteriores.

En términos interanuales, la producción industrial cayó un 4,2% respecto a noviembre de 2019.

Producción industrial, UE y Eurozona

En noviembre, según Eurostat, la producción industrial aceleró su senda de recuperación registrando un avance mensual de un 2,3% en la UE y de un 2,5% en la Eurozona, frente al 2,0% y 2,3% mensual registrado el mes anterior, respectivamente.

Por ramas de actividad, en la zona monetaria los mayores repuntes se produjeron en bienes de capital (+7,0% respecto a octubre), seguido de bienes intermedios (+1,5%). En contraste, disminuyó la producción de bienes de consumo duradero (-1,2%), no duradero (-1,7%) y energía (-3,9%).

A pesar de este nuevo mensual, en términos interanuales el nivel de producción en la Eurozona se mantuvo todavía un 0,6% por debajo del registrado en noviembre de 2019, y en el caso de la UE un 0,4% inferior.

Inflación, EEUU

En diciembre, la tasa de inflación de EEUU aumentó 0,2 pp hasta un 1,4% anual, tras permanecer estable en un 1,2% anual en octubre y noviembre. Por tipología de bienes, destacó nuevamente el repunte de los precios de los alimentos (+3,9% anual), al mismo tiempo que se moderó la caída de los de la energía (-7,0% anual vs. -9,4% anual en noviembre).

Por su parte, el índice de precios eliminando alimentos frescos y energía aumentó ligeramente un 0,1% respecto al mes anterior. Así, en términos interanuales, la inflación subyacente se situó en un 1,6% anual.

Solicitudes de hipotecas MBA, EEUU

Según la Asociación Bancaria de Hipotecas (MBA), las solicitudes de hipotecas en EEUU revirtieron su tendencia a la baja de las dos semanas anteriores. En concreto, entre el 2 y el 8 de diciembre se incrementaron significativamente un 16,7% semanal ante el repunte tanto del índice de compras (+8%) como especialmente de las operaciones de refinanciación (+20%).

Empresarial

Alimentation Couche Tard (Hoy: -10,48%, YTD: -14,71% (clase B), a cierre de sesión europea) y Carrefour (Hoy: +13,42%, YTD: +25,02%)

El grupo canadiense Alimentation Couche Tard y la compañía de supermercados francesa Carrefour han confirmado en sendos escuetos comunicados, tras los últimos rumores que habían aparecido, que han iniciado conversaciones para una potencial operación corporativa que podría resultar en la combinación de ambos negocios. En concreto, ambas compañías han asegurado que se trata de un acercamiento amistoso (“friendly”).

En este contexto, Alimentation Couche Tard ha comunicado que mantendrá al mercado informado sobre la evolución de las negociaciones para una potencial transacción, adelantando que no puede confirmar que finalmente se produzca dicha operación.

A fecha de ayer la capitalización bursátil de Alimentation Couche Tard se situaba en 45.986 millones de dólares canadienses (29.638 millones de euros) y la de Carrefour en 12.645 millones de euros.

Intel (Hoy: +7,44%, YTD: +14,84%, a cierre de sesión europea)

La compañía estadounidense especializada en procesadores ha anunciado que el Consejo de Administración (CdA) de la compañía ha seleccionado al estadounidense Pat Gelsinger como nuevo CEO de la entidad. Pat Gelsinger sustituirá al también estadounidense Bob Swan, que seguirá ejerciendo sus funciones hasta el 15 de febrero, que ha ejercido desde enero de 2019.

En concreto, Pat Gelsinger cuenta con 40 años de experiencia en la industria tecnológica y fue desde 2012 CEO de la compañía de servicios de cloud VMware, período en el que casi se han triplicado los ingresos de la entidad. Anteriormente, había trabajado 30 años en Intel, llegando a convertirse en el primer CTO (Chief Technology Officer) de la compañía y un pilar de la creación de tecnologías clave para la industria como el USB o el Wifi, según ha señalado la propia compañía.

La compañía ha afirmado que la decisión tomada por el CdA no está relacionada con la evolución de las cuentas financieras de Intel en 2020. Paralelamente, ha informado que estiman que sus ingresos (revenue) y beneficio por accion (EPS) se sitúen por encima de sus anteriores previsiones del 22 de octubre. Adicionalmente, Intel ha señalado que ha conseguido un fuerte progreso en la tecnología de 7 nm (nanómetros) y prevé proporcionar una actualización de su desarrollo en su informe anual de resultados, que presentará el próximo 21 de enero de 2021.

Zoom Video Communications, Zoom (Hoy: +6,28%, YTD: +12,35% (clase A), a cierre de sesión europea)

La compañía especializada en un programa de videollamadas y reuniones virtuales ha anunciado una ampliación de capital de 1.750 millones de dólares, previo a la deducción de los gastos relacionados con la operación (comisiones bancos de inversión).

En concreto, emitirá 5.147.059 acciones (clase A) a un precio de 340 dólares por acción. Al mismo tiempo, ha ofrecido al banco de inversión que supervisará la operación (JP Morgan, “sole book runner of the offering”) la opción durante 30 días para adquirir 735.294 acciones (clase A) de la compañía al precio ofertado (340 dólares por acción), por un valor de en torno 250 millones de dólares. La ampliación de capital se espera que finalice el 15 de enero de 2021.

Al mismo tiempo, Zoom ha informado que prevé usar la recaudación de la ampliación de capital en fines corporativos generales, como actividades de marketing y venta, temas administrativos, repago de deuda y otras oportunidades de negocio e inversiones. Adicionalmente, ha afirmado que podrían utilizar parte de los fondos captados para adquirir o invertir en otros negocios, productos o tecnologías complementarias a las suyas, si bien no existe ningún compromiso o acuerdo al respecto.

A 31 de octubre de 2020 Zoom contaba con 730.506 millones de dólares en efectivo, que podría alcanzar la cifra de aproximadamente 2.500.000 millones de dólares gracias a la ampliación de capital en su partida contable de caja y equivalentes de caja (hasta 2.750.000 millones de dólares en caso de que JP Morgan ejecute su opción al completo en los próximos 30 días).

Si (

Si ( No(

No(