Europa

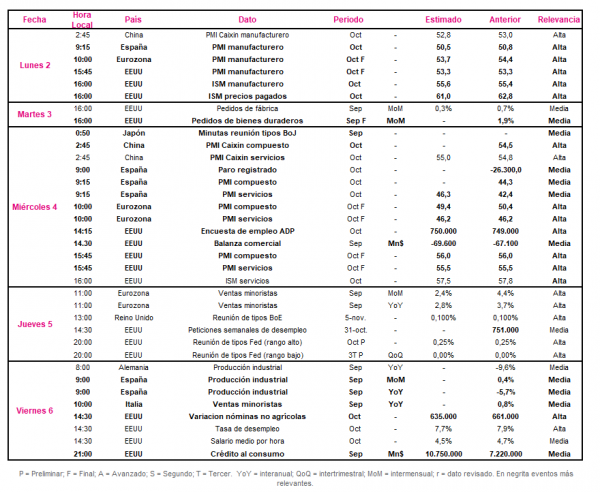

Entre el 2 y el 6 de noviembre, tras conocerse esta semana un gran número de referencias macroeconómicas, el foco de interés se situará en la evolución de las ventas minoristas de septiembre de la Eurozona, y los datos finales de PMIs de octubre de la zona monetaria.

Todo ello en un contexto en que los datos de PIB del 3T de la Eurozona han confirmado el repunte de la producción en un periodo marcado por la estabilización de la situación epidemiológica, la desescalada y la reapertura de ramas de actividad asociadas al consumo social. Si bien se ha confirmado la heterogeneidad del ritmo de recuperación tanto a nivel nacional como sectorial. En este sentido, el PIB de la Eurozona del 3T avanzó un 12,7% respecto al trimestre anterior, manteniéndose en términos interanuales un 4,3% por debajo de su nivel del mismo periodo de 2019. Asimismo, en septiembre la tasa de desempleo de zona monetaria se situó en un 8,3% de la población activa, al mismo tiempo que el IPC se mantuvo en negativo (-0,3% interanual). A su vez, el BCE, en la reunión de su Consejo de Gobierno de octubre, ha decidido no realizar ningún cambio en su política monetaria, aunque ha señalado que en diciembre adoptará las medidas de estímulo necesarias para apoyar la recuperación tras la actualización de sus proyecciones económicas.

El jueves 5 de octubre Eurostat publicará la evolución de las ventas del comercio minorista en septiembre, proyectándose tras el fin de la temporada estival una ralentización de su ritmo de crecimiento, con un avance de un 2,4% mensual frente al registrado de un 4,4% en el mes anterior. A su vez, también se estima que en términos interanuales las ventas se mantengan por encima de sus niveles de septiembre de 2019, moderando su incremento a un 2,8% interanual (vs 3,7% en agosto). Una evolución condicionada a corto plazo ante la negativa evolución de la pandemia a nivel global, especialmente en EEUU y en la UE.

EEUU

Tras conocerse que en el 3T el PIB de EEUU en su primera lectura registró su mayor repunte histórico desde 1948 de un 33,1% anualizado (7,4% intertrimestral), el foco de atención de los inversores se situará no sólo en el resultado de las elecciones presidenciales, sino también en la reunión de tipos de la Reserva Federal (Fed) y en el informe de empleo del mes de octubre. Todo ello unido a la publicación del ISM manufacturero y de servicios y el dato final de PMIs de octubre.

En este sentido, el próximo miércoles 4 de noviembre a las 20:00h (hora peninsular), se dará a conocer la decisión de la Fed sobre su política monetaria, proyectándose que no se produzcan cambios en sus programas de compra de deuda, ni movimientos de sus tipos de interés oficiales. En concreto, la atención del mercado se situará en las declaraciones de su presidente, Jerome Powell, sobre las perspectivas económicas y las posibles actuaciones en caso de que se produzca un mayor deterioro de la evolución de la pandemia.

A su vez, el viernes 6 de noviembre se publicará el informe de empleo del mes de octubre, en un contexto marcado por el resultado de las elecciones electorales del 3 de noviembre y los avances en las negociaciones de un nuevo programa de estímulos fiscales en el Congreso. En este sentido, se estima que las nóminas no agrícolas crezcan en 631.000 en octubre, ligeramente por debajo de su registro del mes anterior (661.000). No obstante, el consenso de analistas proyecta que la tasa de desempleo se reduzca en 0,2 pp hasta un 7,7%, mientras que el salario medio por hora crezca un 4,5% interanual (vs 4,7% septiembre).

Región Asia-Pacífico

En la región Asia-Pacífico, el punto de mira se situará en China en la publicación el lunes 2 de los PMIs Caixin de octubre. En concreto, el consenso del mercado prevé que el PMI Caixin manufacturero retroceda en 0,2 puntos hasta 52,8 puntos.

Por su parte, el miércoles 4 se conocerán los datos del PMI Caixin compuesto y de servicios, estimándose que en ambos casos alcancen el nivel de 55,0 puntos (+0,2 puntos).

Datos empresariales a destacar

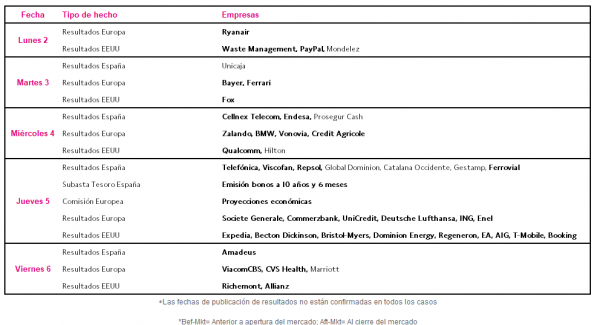

- Resultados España: Cellnex Telecom, Endesa, Telefónica, Viscofan, Repsol, Amadeus

- Resultados Europa: Ryanair, Bayer, Ferrari, Societe Generale, Commerzbank, UniCredit, Deutsche Lufthansa, ING, Enel, Richemont, Allianz

- Resultados EEUU: Waste Management, PayPal, Mondelez, Fox, Qualcomm, Expedia, Becton Dickinson, Bristol-Myers, Dominion Energy, Regeneron, EA, AIG, T-Mobile, Booking, ViacomCBS, CVS Health.

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(