Europa

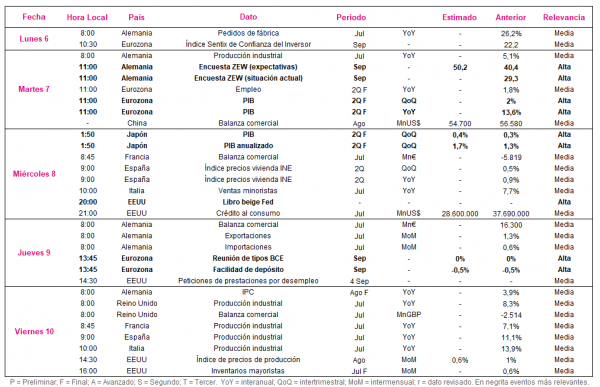

En la semana entre el 6 y el 10 de septiembre, el centro de atención se situará en la reunión de tipos de interés oficiales del Banco Central Europeo (BCE) de septiembre. Asimismo, también se dará a conocer el dato final del PIB de la Eurozona del 2T y las encuestas ZEW de septiembre de Alemania. Todo ello en un contexto en el que esta semana el dato preliminar de la inflación en la zona monetaria europea ha mostrado un significativo repunte hasta un 3% anual, destacando su avance en Alemania a un 3,9% anual y en España a un 3,3% anual. En una coyuntura en el que se ha producido un retroceso de 1,4 puntos del PMIs manufacturero de agosto de la Eurozona hasta 61,4 puntos por la persistencia de los problemas en las cadenas de producción. No obstante, se mantuvo el dinamismo del empleo al caer la tasa de desempleo de la Eurozona 0,2 pp hasta un 7,6%.

El martes 7 de septiembre (11:00 h en España) se publicará en Eurostat el dato final del PIB de la Eurozona del 2T, tras el dato provisional del 17 de agosto en el que se estimó un crecimiento trimestral de un 2%. A la misma hora se publicarán las encuestas ZEW de Alemania, en la que se conocerán las expectativas y la situación actual de los inversores alemanes, que se situaron el mes pasado en 40,4 puntos y 29,3 puntos, respectivamente.

Por otro lado, el jueves 10 de septiembre (13:45 h) se conocerán las decisiones de la reunión de tipos de interés oficiales del Consejo de Gobierno del BCE, con el foco de atención en las declaraciones posteriores de su presidenta, Christine Lagarde, sobre el plazo previsto para la retirada de los estímulos monetarios de los programas de compra de activos de deuda (APP y PEPP). En este sentido, el consenso del mercado no prevé ningún movimiento de los tipos de interés y la facilidad de depósito, que se sitúan en un 0% y un -0,5%, respectivamente.

EEUU

Tras conocerse que el PMI manufacturero retrocedió 2,3 puntos hasta 61,1 puntos en agosto ante las interrupciones en las cadenas de suministros, y el informe de empleo de agosto, el foco de interés se situará en la evolución del índice de precios de producción. Todo ello en una semana en la que las bolsas estadounidenses permanecerán cerradas el lunes por festivo nacional.

En concreto, el viernes 10 de septiembre a las 14:30 h (hora española) se publicará el dato del IPP del mes de agosto de EEUU. En concreto, el consenso de analistas estima que avance un 0,6% mensual frente al 1% mensual registrado el mes anterior, en un contexto de incremento de los costes de producción por la escasez de suministros y la alta demanda, entre otros factores.

Región Asia-Pacífico

En la región Asia-Pacífico el interés se situará en la balanza comercial de China de agosto y en el dato final del PIB del 2T de Japón. Todo ello en un entorno en el que el PMI manufacturero Caixin chino descendió 1,1, puntos frente al mes anterior hasta 49,2 puntos, situándose en terreno de contracción por primera vez desde abril de 2020. Paralelamente, el PMI manufacturero del servicio estadístico chino ha registrado una caída de 0,3 puntos a 50,1 puntos (vs. 50,4 puntos en julio). Por su parte, la producción industrial en Japón se contrajo un 1,5% mensual en julio.

El martes 7 de septiembre se dará a conocer el dato de la balanza comercial de China de agosto. El consenso de analistas prevé que el superávit comercial chino se reduzca hasta 54.700 millones de $ frente al de 56.580 millones de $ alcanzado en julio.

Por otro lado, el miércoles 8 de septiembre a las 01:50 h (hora española), se publicará el resultado final del PIB del 2T de 2020 de Japón, en el que se espera un ligero aumento en su avance con respecto a la lectura preliminar de 0,1 pp hasta un 0,4% trimestral (vs. 0,3% proyecto en la primera lectura). Así, el PIB anualizado del 2T repuntaría a un 1,7%, frente a un 1,3% proyectado en su anterior lectura de agosto.

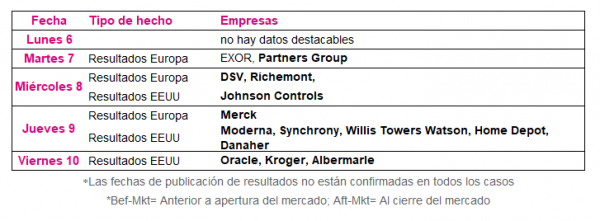

Datos empresariales a destacar

- Resultados Europa: EXOR, Partners Group, DSV, Richemont, Merck

- Resultados EEUU: Johnson Controls, Moderna, Synchrony, Willis Towers Watson, Home Depot, Danaher, Oracle, Kroger, Albermarle

Agenda macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(