Jornada con tono bajista en la renta variable a nivel global, con algunas excepciones en Europa (España) y en Asia (Corea del Sur o India). id:58822

Sin embargo, las variaciones no han sido muy significativas ni a la baja ni al alza, en una sesión donde el foco de atención de los mercados financieros principalmente se ha situado en las tensiones comerciales entre Estados Unidos y China, a pesar del repunte de los PMIs preliminares del mes de mayo en las principales economías avanzadas.

En este contexto, nuevamente la atención se ha situado en Estados Unidos, con el protagonismo de su presidente, Donald Trump, poniendo el foco en su homólogo chino, Xi Jinping, a quien ha acusado de ocultar el brote de Covid-19 al resto del mundo. En este contexto, en el que aumentan las tensiones diplomáticas entre Estados Unidos y China, también podría haber influido la aprobación del Senado de Estados Unidos de una ley que aumenta la supervisión sobre las empresas extranjeras, que deben certificar que no son propiedad ni están controladas por un gobierno foráneo. Esta decisión podría suponer que algunas empresas chinas dejen de cotizar en las bolsas de Estados Unidos, representan una fuente de financiación en la expansión de estas compañías de la potencia asiática.

En contraste, el mercado ha hecho caso omiso a la recuperación de los datos preliminares de mayo de los PMIs de la Eurozona y de Estados Unidos, que se han situado de forma generalizada por encima de las estimaciones del mercado. Si bien, en ambos casos los registros se mantienen en nivel de contracción (<50 puntos). En concreto, ha destacado el repunte de 16,7 puntos hasta 27,8 puntos del PMI de Servicios de la Eurozona y de 10,2 puntos hasta 36,9 puntos del PMI de Servicios de Estados Unidos. Del mismo modo, no ha influido en los principales índices bursátiles el dato de peticiones semanales de desempleo en Estados Unidos, que desciende a 2.438.000 millones entre 11 y 16 de mayo, frente a 2.687.000 del dato anterior. En total, más de 38 millones de estadounidenses han perdido su empleo en los últimos dos meses.

En este contexto, ha predominado el rojo entre los principales índices bursátiles europeos, en una sesión que se ha desarrollado de más a menos. En concreto, los mayores retrocesos se han situado en el DAX alemán (-1,41%) y en el CAC francés (-1,15%).

En España, el IBEX 35 (+0,04%) se mantiene prácticamente plano, frente a las caídas en Europa, cerrando en 6.686 puntos. Entre sus componentes, han destacado las revalorizaciones de IAG (+4,15%), Acerinox (2,83%) y Siemens Gamesa (+2,43%). Por otro lado, en terreno negativo, las mayores caídas se han registrado en Repsol (-3,34%), a pesar de la subida del precio del crudo, ArcelorMittal (-2,86%) y Bankinter (-2,33%).

En Estados Unidos, a cierre de sesión europea, sus índices bursátiles de referencia registran retrocesos inferiores al 1%. El S&P 500 lucha por mantener el nivel de 3.000 puntos, mientras que el Nasdaq se sitúa por la mínima por encima de 9.300 puntos.

Renta fija

En una jornada en la que han predominado los retrocesos en los principales índices bursátiles europeos (a excepción del IBEX 35), los inversores han decidido aumentar su exposición a bonos soberanos europeos, siendo selectivos entre los de mayor calidad crediticia.

En concreto, se han registrado caídas de 3 pb en la rentabilidad del bono alemán a 10 años hasta -0,50% y de 2 pb en la del bono francés a 10 años hasta -0,05%. Por su parte, la TIR del bono español a 10 años se ha mantenido en 0,63%, mientras que la del bono italiano a 10 años ha repuntado 1 pb hasta 1,63%.

Por otro lado, destacar el hecho de que la mayor caída se ha registrado en el bono griego a 10 años (rating BB-), de 5 pb hasta 1,71%.

Asimismo, hoy ha tenido lugar la última subasta del Tesoro Español del mes de mayo por importe de 6.937 millones de euros, aproximándose a su objetivo máximo de 7.000 millones de euros. Los vencimientos han sido de bonos a 3 y 5 años y obligaciones a 10 y 50 años. El tipo de interés a pagar (en los bonos y obligaciones a 5, 10 y 30 años) y cobrar (bonos a 3 años) por el Tesoro ha sido en todos los tramos inferior al de en anteriores subastas. Asimismo, la demanda total ha sido de 13.000 millones de euros.

Fuera de la Eurozona, la rentabilidad del bono estadounidense a 10 años cae 2 pb hasta 0,66% y la del bono británico a 10 años retrocede 6 pb hasta un 0,17%.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo continúa avanzando y manteniendo la tendencia alcista iniciada este mes. Así, hoy el Brent se aprecia adicionalmente un 1,2% hasta 36,2 dólares por barril.

Esta tendencia al alza se apoya principalmente en las perspectivas de una progresiva recuperación de la demanda al iniciarse la gradual reapertura de la actividad de los países, y en el efecto del recorte de la producción de petróleo de los principales países productores, efectivo desde el 1 de mayo. En concreto, desde comienzos de mayo el precio del barril WTI se revaloriza aproximadamente un 80%, y el del barril Brent un 43%.

Por otro lado, el precio del oro registra una significativa caída de en torno a un 1,6% hasta 1.720 dólares por onza. Si bien, desde comienzos de año ha experimentado una revalorización de un 13,7%.

En el mercado de divisas, tras perder terreno a lo largo de esta semana, el dólar registra un ligero repunte respecto a las divisas de referencia. En concreto, el Dollar Index avanza un 0,3% y el cruce eurodólar cae hasta 1,095, aunque ha superado el nivel de 1,10 dólares por euro antes de conocerse el nuevo dato peticiones semanales de desempleo en Estados Unidos.

Macro

Indicadores adelantados: PMIs preliminares mayo Europa y EEUU

· En la Eurozona, el Índice PMI Compuesto preliminar de IHS Markit de mayo repunta significativamente hasta 30,5 puntos, superando en 16,9 puntos su registro de abril (13,6), ante la progresiva relajación de las medidas de confinamiento en los países miembros de la zona monetaria. Tras el mínimo histórico alcanzado el mes pasado, el indicador adelantado alcanza su mayor nivel desde que se iniciaron las medidas de contención de la pandemia en marzo.

Por sectores, el PMI de Servicios experimenta el mayor repunte, aumentando hasta 28,7 puntos (+16,7 puntos respecto al mes anterior), mientras que el de Manufacturas registra un avance más moderado, situándose en 39,5 puntos (33,4 puntos en abril).

- En Alemania, su índice PMI Compuesto aumenta en 14 puntos respecto al mes anterior hasta 31,4 puntos. Este repunte refleja tanto el significativo avance de su PMI de Servicios hasta 31,4 puntos (+15,2 puntos respecto a su mínimo de 16,2 registrado en abril), como del de Manufacturas, que se sitúa en 36,8 puntos (vs. 34,5 puntos en abril).

- En Francia, el PMI Compuesto avanza hasta 30,5 puntos, su mayor nivel en los últimos 3 meses, tras su mínimo de 11,1 puntos en abril. Su PMI Manufacturero aumenta a 40,3 puntos, 8,8 puntos superior al mes anterior (31,5 puntos), mientras que el de Servicios registra un repunte más acusado hasta 29,4 puntos (+19,2 puntos respecto a marzo).

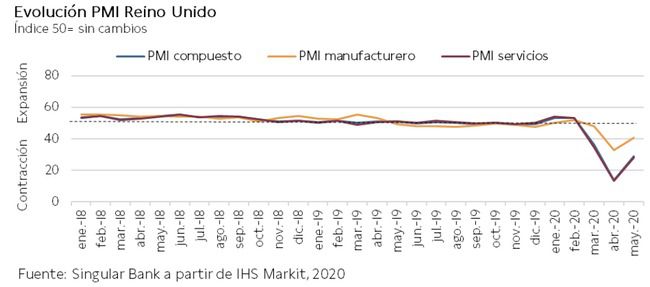

- En Reino Unido, el PMI Compuesto preliminar repunta hasta 28,9 puntos, frente a los 13,8 puntos registrados en el mes anterior. Por sectores, el PMI de Servicios muestra el mayor avance, situándose en 27,8 puntos (13,4 puntos en abril), mientras que el Manufacturero aumenta hasta 40,6 puntos (32,6 puntos el mes anterior).

- En EEUU, el Índice PMI Compuesto preliminar de IHS Markit se sitúa en 36,4 puntos, superando en 9,4 puntos su nivel de abril (27 puntos). El mayor avance se registra en su indicador adelantado de Servicios, hasta 36,9 puntos frente a 27,7 puntos el mes anterior (+10,2). Por su parte, el Manufacturero aumenta hasta 39,8 puntos (36,1 puntos en abril).

Peticiones de paro semanal, EEUU

Las solicitudes de prestaciones de desempleo en EEUU continúan mostrando una tendencia a la baja por séptima semana consecutiva. En concreto, en la semana entre el 11 y el 16 de mayo ascendieron a 2.438.000, reduciéndose en 249.000 respecto a las de la semana anterior (2.687.000).

Así, en los últimos 2 meses el total de peticiones de prestaciones de paro supera los 38 millones, equivalente al total de solicitudes de prestaciones durante la Gran Recesión.

Perspectivas empresariales EEUU según Philadelphia Fed Business Outlook

En mayo, la actividad manufacturera en EEUU repuntó ante la progresiva reactivación económica, según la encuesta de perspectivas empresariales de la Fed de Philadelphia. En concreto, el indicador de actividad actual aumentó en 13 puntos hasta -43,1 puntos, si bien registró valores negativos por tercer mes consecutivo. A su vez, el indicador de nuevos pedidos avanzó 45,2 puntos hasta -25,7 puntos, tras su mínimo histórico registrado el mes anterior (-70,9).

Por su parte, el indicador de empleo manufacturero se situó en terreno negativo por segundo mes consecutivo, en -15,3 puntos (frente a -46,7 puntos en abril).

Índice Económico Conference Board, EEUU

El Conference Economic Leading Economic Index de EEUU continuó con su tendencia bajista tras registrar el mes pasado su mayor caída mensual histórica (-7,4%). En abril, se situó en 98,8 puntos (2016 = 100), reduciéndose un 4,4% respecto al mes anterior.

Venta de viviendas de segunda mano, EEUU

En abril, las ventas de viviendas de segunda mano en EEUU disminuyeron un 17,8% mensual hasta 4,33 millones, superando el retroceso experimentado el mes anterior (-8,5% mensual), ante la paralización de la actividad socioeconómica y el repunte del desempleo por las medidas adoptadas frente a la pandemia. El volumen de ventas registró su nivel más bajo desde julio de 2010 (3,45 millones), y su mayor caída mensual desde el mismo periodo (-22,55%).

En términos interanuales, las ventas de viviendas se contrajeron un 17,2%.

Empresarial

Calificaciones crediticias: ACS (HOY: +2,12%; YTD: -41,65%)

Por otro lado, también S&P ha actualizado la calificación crediticia de la empresa española de construcción ACS, manteniendo su rating en “BBB”, dos escalones por encima del grado especulativo. La agencia de calificación ha señalado que, según sus análisis, proyecta una caída de sus ingresos de entre un 10% y un 15% en 2020, lo que provocaría la contracción de la generación de caja por operaciones (FFO, por sus siglas en inglés) en 2020, iniciando su recuperación a partir de 2021. A su vez, ha destacado que las perspectivas positivas de la evolución de la construcción de infraestructuras civil podrían respaldar el desempeño operativo de ACS, proporcionándole soporte durante la crisis actual.

OHL (HOY: +56,73%; YTD: -18,87%)

Tras conocer ayer que la sociedad Caabsa, propiedad de la familia mexicana Amodio, y OHL cesaban en sus intentos de que se fusionara ésta con el negocio de infraestructuras de Caabsa, hoy se ha conocido la venta de un 25% de OHL por parte del Grupo Villar Mir, hasta ahora principal accionista de la compañía a través de la Inmobiliaria Espacio con un 33,32% del capital, a distintas sociedades propiedad de la familia Amodio.

Entre los principales detalles de esta operación destacan:

La familia Amodio abonará 50,4 millones de euros por el 16% de OHL a un precio de 1,10 euros por acción, representando un 100% de prima respecto al precio de cierre de ayer.

Paralelamente, la familia Amodio tendrá la opción irrevocable hasta el 22 de noviembre de hacerse con un 9% adicional de OHL, de la participación del Grupo Villar Mir, a un precio de 1,20 euros por acción, con lo que lograría convertirse en el principal accionista de la compañía de construcción española.

Asimismo, OHL ha declarado que la inversión de la familia Amodio se realiza con visión largo plazo y con vocación de estar representados en el Consejo de Administración de la compañía.

Grenergy Renovables (HOY:5,22%; YTD:-19,60%)

La compañía española de energía renovable, que capitaliza en torno a 280 millones de euros en el Mercado Continuo, ha registrado en el 1T de 2020 un beneficio neto de 3,4 millones de euros, frente a las pérdidas de 393.000 euros en el mismo periodo del año anterior. En la parte alta de la cuenta de resultados, sus ingresos se han incrementado un 227% en términos interanuales hasta 33,3 millones de euros, ante el aumento de un 232% de los ingresos de la división de Desarrollo y Construcción.

En concreto, la compañía ha destacado en este trimestre la construcción y entrega de plantes solares en Chile para ventas a terceros. Por otro lado, Grenergy Renovables invirtió 23,7 millones de euros, un 12% menos que en el mismo período del año anterior. A su vez, su deuda neta se incrementó hasta 79,5 millones, aumentando más de un 100% desde finales de 2019, principalmente por las inversiones de crecimiento ligadas a la construcción de proyectos propios.

Finalmente, el flujo de caja libre, ante la ausencia de desinversiones, cayó hasta -37,4 millones de euros (-1,5 millones de euros 1T 2019) y la ratio de deuda neta sobre Ebitda ascendió a 3,3x (vs 2,2x final de 2019).

se mantiene prácticamente plano entre las caídas en Europa")

Si (

Si ( No(

No(