Si ayer el repunte del precio del petróleo y un posible menor riesgo geopolítico provocó que las principales bolsas mundiales rebotaran al alza, hoy la publicación de los datos del mercado laboral de Estados Unidos y de los de PMI servicios han lastrado la evolución de los mercados bursátiles europeos, cerrando la última sesión de la semana en negativo. id:57089

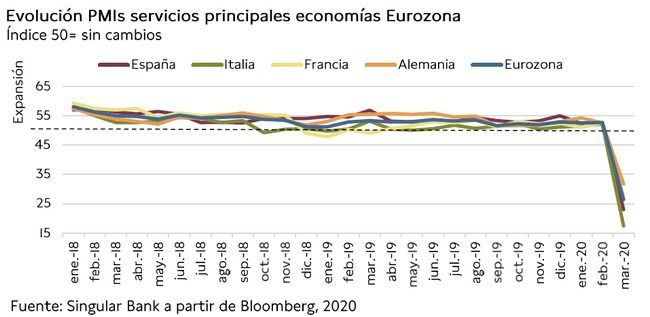

Estos datos han comenzado a constatar el impacto socioeconómico real de la crisis sanitaria del Covid-19, tanto en la Eurozona y en EEUU. En concreto, en marzo se registraron descensos históricos en los PMI servicios de las principales economías europeas, situando al sector en fase de contracción. La mayor caída de este indicador adelantado se ha producido en Italia, retrocediendo por debajo de 20 puntos.

A su vez, a media sesión, el informe del mercado laboral de Estados Unidos ha supuesto otro importante impacto para las bolsas europeas, tras conocerse que su tasa de empleo aumentaba de un 3,6% a un 4,4%, lo que representa la primera destrucción de empleos en 112 meses, con 701.000 empleos perdidos. Asimismo, el PMI servicios de Estado Unidos también experimento un elevado recorte (39,8 puntos), aunque se sitúa en un nivel superior a los de los principales países europeos.

En Europa, las bolsas han cerrado la sesión de hoy con caídas en torno a un 1%, a excepción del IBEX 35. Una evolución que contrasta con la de ayer, en la que el índice español fue el único de los principales mercados bursátiles del continente que cerró en negativo. Así, en la jornada de hoy, los mayores retrocesos se han situado en el CAC francés (-1,35%) y en el Footsie inglés (-1,35%).

En España, el IBEX 35 ha finalizado la sesión en positivo, aunque pierde un 2,9% en el conjunto de la semana, cerrando 6.582 puntos. Entre sus componentes, las mayores revalorizaciones se han situado en Cellnex (+4,57%), MásMóvil (4,24%), tras el anuncio de un programa de recompra de acciones por directivos de la empresa, e Iberdrola (2,98%). Por otro lado, en terreno negativo, se han registrado significativas caídas en Repsol (-3,91%), tras el repunte de ayer, e Indra (-3,79%).

En Estados Unidos, a cierre de la sesión europea, su principales bolsas caen aproximadamente un 1,5%, tras conocerse el informe sobre su empleo del mes de marzo. El S&P momentáneamente retrocede del nivel de 2.500 puntos.

Renta fija

Jornada mixta en el mercado de renta fija soberana europea, aunque sin variaciones significativas de yield. En concreto, se han registrado ligeros repuntes de yield en las curvas con mayor riesgo crediticio (España, Italia y Portugal), y mínimas caídas de TIRes en las curvas de países con mayor calidad crediticia (Alemania).

Por su parte, la rentabilidad del bono español a 10 años aumenta 2 puntos básicos (pb) hasta un 0,72% y la del bono alemán cae 1 pb hasta un -0,45%.

Por otro lado, sí se han registrado repuntes más elevados de TIRes en la curva italiana, especialmente en la parte corta. La referencia a 10 años italiana se sitúa en un +1,50%.

Fuera de la Eurozona, se han producido ligeros retrocesos de TIRes en la curva soberana inglesa y en la estadounidense. La TIR del bono a 10 años de Estados Unidos se sitúa en un 0,57% (cerca de mínimos históricos que ahora miro Alicia), y la del bono inglés en un 0,3%.

Materias primas y divisas (a cierre de sesión europea)

Nuevo fuerte repunte del 9% del precio del barril de petróleo Brent hasta 32,5 dólares, tras conocerse que el próximo lunes se reunirá la OPEP con otros países productores con el objetivo de adoptar las medidas necesarias para estabilizar su precio, como anunció ayer por tweet el presidente de Estados Unidos, Donald Trump. En concreto, se prevé que se acuerde una reducción conjunta de la producción de 10 millones de barriles diarios. Además, Rusia ha comunicado que se unirá a este acuerdo si tanto Arabia Saudí como Estados Unidos deciden reducir su producción.

El precio de la onza de oro vuelve a repuntar, situándose en niveles próximos a 1.650 dólares.

En el mercado de divisas, manteniendo la tendencia de esta semana, el dólar vuelve a apreciarse respecto a las principales divisas de referencia. En concreto, el Dollar Index se eleva un 0,5% y el cruce eurodólar se mantiene por debajo de 1,08 dólares por euro

Macro

Índice de Producción Industrial, España

En febrero, según el INE, el Índice de Producción Industrial se contrajo un 1,3% anual (frente al aumento de 0,1% en febrero 2019). Este dato confirma la desaceleración del crecimiento de la producción industrial, tras su menor ritmo de avance observado en 2019 (1,1% anual). No obstante, este indicador aún no recoge el impacto de las medidas adoptadas para hacer frente al Covid-19.

Por sectores, la producción de energía disminuyó un 4,1% anual, seguida de la de bienes de consumo no duradero (-1,2% anual), bienes de equipo (-0,7% anual) y bienes intermedios (-0,2%). Por su parte, la de bienes de consumo duradero se estancó respecto al mismo periodo del año anterior (0%).

Por CCAA, la producción industrial registró los mayores avances en Navarra (+7,5%) y Comunidad Valenciana (+3,5%). Por el contrario, los mayores descensos se produjeron en Baleares (-10,4%), Cantabria (-7%) y Andalucía (-5,7%).

Entre las principales economías de la Eurozona, todos los PMIs de servicios y compuestos disminuyeron respecto al mes anterior ante las medidas adoptadas por los Gobiernos para hacer frente al Covid-19 y se situaron en fase de contracción, alcanzando su menor nivel en Italia (17,4 puntos el PMI de servicios y 20,2 puntos el compuesto):

En Alemania, el indicador adelantado de servicios retrocedió hasta 31,7 puntos (20,8 puntos inferior al dato de febrero), su mayor caída histórica. El PMI compuesto se situó en 35 puntos (50,7 puntos en el mes anterior).

En Francia, su índice de servicios registró 27,4 puntos, 25,1 puntos inferior al mes anterior (52,5 puntos). El PMI compuesto descendió a 28,9 puntos, frente a 52 puntos en febrero.

En Italia, el PMI de servicios disminuyó hasta 17,4 puntos frente a 52,1 puntos en febrero, su mayor descenso mensual histórico. El PMI compuesto se situó en 20,2 puntos (50,7 puntos en el mes anterior). Además, estos retrocesos (-34,7 puntos el índice de servicios y -30,5 el compuesto) representan el mayor deterioro de la actividad entre los principales países de la Eurozona.

En España, su índice de servicios registró una contracción hasta 23 puntos, su menor nivel histórico, 29,1 puntos inferior al mes anterior (52,1 puntos). El PMI compuesto retrocedió hasta 26,7 puntos (51,8 puntos en febrero).

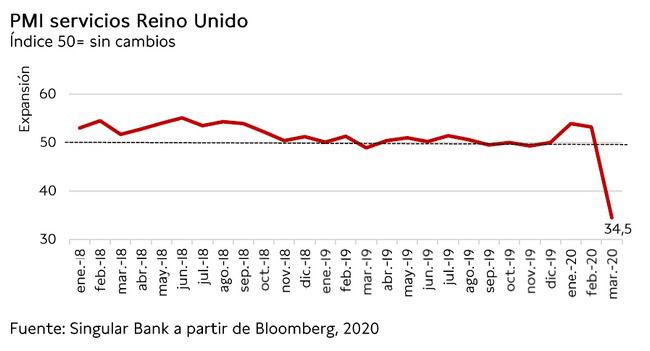

Indicadores adelantados: PMI servicios y compuesto, Reino Unido

En marzo, el índice PMI de servicios de Reino Unido retrocedió hasta 34,5 puntos, 18,7 puntos inferior a febrero (53,2 puntos), alcanzando su menor nivel desde que comenzara a elaborarse la serie en julio de 1996. Además, esta evolución representa su mayor caída histórica en un mes.

El PMI compuesto se contrajo hasta 36 puntos, frente a 53 puntos en febrero.

Indicadores adelantados: PMI Caixin servicios y compuesto, China

En marzo, el PMI Caixin de servicios repuntó hasta 43,0 puntos desde su mínimo histórico, registrado el mes anterior (26,5 puntos). A pesar de esta notable recuperación, ante la progresiva reapertura de negocios y fábricas, y la relajación de las medidas para contener el brote de Covid-19, este dato representa el segundo menor registro de la serie, y se mantiene en fase de contracción.

El PMI compuesto avanzó hasta 46,7 puntos, 19,2 puntos superior al mínimo de febrero (27,5 puntos).

Indicadores adelantados: PMI servicios y compuesto, EEUU

En marzo, el PMI de servicios de EEUU se situó por segundo mes consecutivo en fase de contracción, reduciéndose hasta 39,8 puntos, frente a 49,4 puntos en febrero. Este indicador adelantado representa la mayor caída mensual de la actividad desde octubre de 2009.

A su vez, el PMI compuesto se contrajo hasta 40,9 puntos, 8,7 puntos inferior a febrero (49,6 puntos).

Empleo, EEUU

En marzo, la creación de empleo en EEUU se contrajo en 701.000 puestos de trabajo, su primera caía mensual desde 2010. Asimismo, su tasa de desempleo aumentó en 0,9 pp hasta un +4,4%, su mayor nivel desde 2017. Además, esta evolución representa el mayor incremento en un mes desde enero de 1975. El número de desempleados aumentó hasta 7,1 millones de personas en marzo (+1,4 millones respecto al mes anterior).

Ventas minoristas, Eurozona

En febrero, según Eurostat, el volumen de comercio minorista en la Eurozona avanzó un 0,9% mensual, frente a un 0,7% en enero. En términos interanuales, las ventas minoristas crecieron un 3%, favorecidas principalmente por el incremento de las ventas por Internet (11,1% interanual).

Por países, los mayores incrementos se registraron en Portugal (8,7% interanual) y Estonia (8,1% interanual). En contraste, únicamente se observó un retroceso en Eslovenia (-5,2% interanual).

Empresarial

Constellation Brands, dueña de marcas como la cerveza Corona, ha ingresado 1.900 millones de dólares en el 4º trimestre de 2019, un % más que en el mismo período del año anterior. Además, el beneficio neto se ha incrementado hasta 2,18 dólares por acción (vs 1,9 dólares anteriores). Ante la incertidumbre sobre cómo la crisis del coronavirus podría afectar la sostenibilidad de la compañía, el CFO, Garth Hankinson, ha afirmado que poseen una amplia posición de liquidez y que se comprometen a mantener el rating crediticio de grado de inversión. Para ello, han informado que cuentan con una gran flexibilidad, por la línea de crédito “revólving” de 2.000 millones de dólares, y que gestionarán cuidadosamente la posición deuda en los próximos 24 meses.

BNP Paribas, uniéndose a otros bancos europeos y siguiendo las recomendaciones del BCE, ha decidido cancelar el dividendo correspondiente a las cuentas de 2019. Además, retrasa la decisión de modificar la política de dividendos de la entidad al 1 de octubre de 2020.

El consejero delegado de MásMóvil, Meinrad Spenger, junto a un grupo de directivos de la compañía, han decidido iniciar el proceso de compra de acciones de autocartera de la empresa de telecomunicaciones por importe máximo de 12 millones de euros.

, a pesar de terminar la sesión de hoy en positivo, se deja en la semana un 2,9%")

Si (

Si ( No(

No(