Jornada generalmente alcista entre los principales mercados de renta variable a nivel global, manteniendo la senda al alza con variaciones más moderadas. id:66342

Así, en la región asiática, sus bolsas han recogido el optimismo del mercado tras la reunión de la Reserva Federal celebrada ayer, con la excepción del

Kospi surcoreano que ha retrocedido ligeramente un 0,05%. Por su parte, los mayores avances se han registrado en el

ASX 200 australiano (+1,16%) y en el

Shanghai Composite (+1,13%), mientras que han sido más limitadas en el caso del

Sensex indio (+0,48%) y el

Nikkei 225 japonés (+0,18%).

En concreto, uno de los puntos de mira de los inversores se ha situado en la última reunión del año de los bancos centrales de EEUU, Reino Unido, Suiza o de economías emergentes como Indonesia. En este sentido, el mensaje ha sigo generalmente acomodaticio respecto a sus políticas monetarias, estimando que mantendrán sus estímulos sobre la economía y los tipos de interés oficiales en niveles reducidos.

Así, la Reserva Federal de EEUU ha decidido mantener sus tipos de interés oficiales en mínimos históricos, al mismo tiempo que mejoraba sus previsiones sobre la evolución del PIB y la tasa de desempleo hasta 2022. No obstante, su presidente, Jerome Powell, se mantuvo cauto sobre la evolución de la economía, ante los niveles de incertidumbre sobre la situación epidemiológica a pesar de destacar las perspectivas positivas que abren el desarrollo de las vacunas. En este contexto, las bolsas reaccionaron al alza a final de sesión de ayer, al mismo tiempo que el dólar continuó su senda de depreciación respecto al euro, superando por primera vez el nivel de 1,22 dólares por euro.

Paralelamente, tanto el Banco de Inglaterra (BoE) como el de Suiza (SNB) mantuvieron sus tipos de interés en mínimos históricos como sus estímulos sobre la economía.

Por otro lado, las bolsas europeas han evolucionado favorablemente ante las noticias que se han conocido respecto a la evolución de las negociaciones del Brexit. En concreto, Michael Barnier, negociador jefe la UE, ha señalado que aunque es difícil no es imposible alcanzar un acuerdo comercial entre la UE y el Reino Unido este viernes. No obstante, otras fuentes diplomáticas de ambos bloques siguen considerando que el escenario más probable es no lrogar un acuerdo comercial.

Mientras tanto, la UE ha prorrogado durante 3 meses las cuotas de pesca en aguas compartidas con el Reino Unido, punto en el que seguirían sin consenso. Por otro lado, el Parlamento Europeo ha impuesto el próximo domingo como fecha límite para alcanzar un acuerdo mientras que el Reino Unido ha comunicado que llamará a los miembros del Parlamento durante sus vacaciones navideñas la próxima semana si fuera necesario ratificar un acuerdo final con la UE.

Finalmente, en EEUU el foco de atención se mantiene también en la evolución de las negociaciones del plan estímulos. En este caso, todo indica que las posturas están menos alejadas. Todo ello en un contexto en el que las solicitudes semanales de prestaciones de desempleo en EEUU se incrementaron por cuarta vez en las últimas cinco semanas, alcanzando su mayor nivel desde principios de septiembre (885.000 nuevas solicitudes).

En este contexto, entre las principales bolsas de la Eurozona ha predominado el verde, a excepción del Footsie 100 inglés (-0,35%). En este sentido, los inversores han recogido al alza la posibilidad de que las vacunaciones comiencen en la UE el próximo 27 de diciembre, justo el mismo día que el presidente de Francia, Emmanuel Macron, ha dado positivo de covid-19. En este sentido, el DAX30 alemán ha cerrado con una revalorización de un 0,75%, limitada a un 0,03% en el caso del CAC 40 francés.

En España, el IBEX 35 ha avanzado un ligero 0,17%, manteniéndose en torno al nivel de 8.150 puntos. En concreto, hoy ha cerrado en 8.153 puntos. Entre sus componentes, han destacado Indra, que se ha revalorizado un 4,19% tras adjudicarse un contrato del Ministerio de Defensa y otro en los países Bálticos, Viscofan (+3,53%) y Mapfre (+2,87%). Por otro lado, en terreno negativo, los mayores retrocesos se han situado en Enagás (-3,08%), Banco Sabadell (-2,48%) y Telefónica (-1,98%).

En EEUU, a cierre de sesión europea, a la espera de la evolución final de las negociaciones de un plan de estímulos, el S&P 500 avanza un 0,42% y el NasdaqComposite un 0,44%, situándose en máximos históricos.

Renta fija

La celebración de las reuniones de los bancos centrales entre el día de hoy y ayer (Reserva Federal de EEUU, Banco de Inglaterra o el Banco Central de Suiza, entre otros) se ha traducido en movimientos poco relevantes en los principales mercados de renta fija a nivel global.

En este sentido, el mensaje de los bancos centrales ha sido continuista, reflejando que serán extremadamente cautos antes de decidir subir los tipos de interés en los próximos años.

En esta coyuntura, la rentabilidad del bono alemán a 10 años y del bono francés a 10 años se han mantenido invariables en -0,57% y en -0,34%, respectivamente.

Paralelamente, en el sur de Europa, la rentabilidad del bono italiano a 10 años también finalmente ha cerrado sin movimientos (+0,54%). A su vez, la yield del bono español a 10 años ha repuntado 1 pb hasta un 0,03%.

Fuera de la zona monetaria, en un contexto de apreciación de la libra esterlina, la TIR del Gilt británico a 10 años ha aumentado 1 pb hasta un 0,03%.

En EEUU, a cierre de la sesión europea, el bonoTreasury soberano de EEUU a 10 años sube 2 pb hasta un 0,94%.

Materias primas y divisas (a cierre de sesión europea)

Sesión ligeramente en positivo en el mercado de petróleo, acumulando su cuarta sesión al alza y consolidándose en niveles máximos desde principios de marzo.

En este sentido, el mercado mantiene el foco en las negociaciones de un potencial plan de estímulos en EEUU, por sus implicaciones en la futura demanda de crudo. Todo ello en un contexto en que las peticiones semanales de desempleo se estabilizan en torno a 800.000 nuevas solicitudes.

Por otro lado, los inversores evalúan tanto por el lado de la oferta como por la demanda las consecuencias de las actualizaciones a la baja de las previsiones de la demanda de crudo de la AIE y la OPEP en 2021. Así, si bien una menor recuperación de la demanda tendría consecuencias negativas para el precio del petróleo, también podría suponer un mayor esfuerzo de la OPEP para reducir la producción durante el próximo año.

En esta coyuntura, a cierre de la sesión europea, el petróleo Brent sube un 0,65% hasta 51,41 dólares por barril, y el de WTI (de referencia en EEUU) un 0,84% a 48,22 dólares por barril.

Por otro lado, el precio del oro registra, por su parte, su tercera sesión en positivo, revalorizándose un 1,18% hasta 1.887 dólares por onza.

Paralelamente, la evolución positiva de las materias primas ha estado influenciada en los últimos días por la depreciación de la divisa en la que cotiza, el dólar estadounidense.

Así, en el mercado de divisas, el cruce eurodólar mantiene la tendencia registrada ayer tras la celebración de la reunión de la Fed, avanzando en la sesión de hoy un 0,39% hasta 1,2247 dólares por euro.

Por su parte, las palabras de Michael Barnier, negociador jefe de la UE, sobre la posibilidad de cerrar un acuerdo del Brexit este mismo miércoles han sido recogidas por el mercado como positivas para la cotización de la libra esterlina. En este sentido, en la jornada de hoy la divisa británica registra una apreciación de un 0,21% hasta 1,1094 euros por libra.

Macro

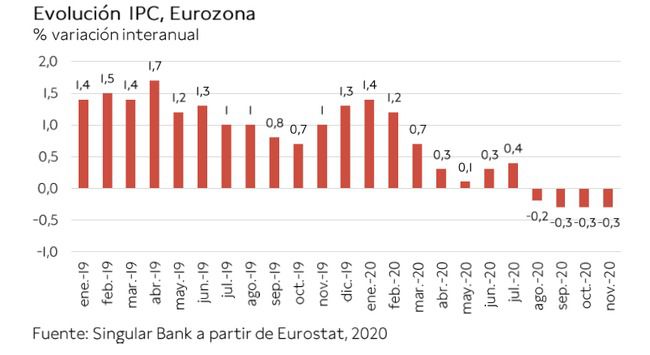

IPC, Eurozona

En noviembre, la inflación en la Eurozona se mantuvo estable por tercer mes consecutivo en un -0,3% anual, encadenando así su cuarto mes en terreno negativo. Esta evolución se explica por la fuerte caída de los precios de la energía (-8,3% anual) y más moderada de los productos industriales no energéticos (-0,3% anual), frente al significativo avance de los de alimentación, alcohol y tabaco de un 1,9% anual.

Por su parte, la inflación subyacente (excluyendo alimentos frescos y energía) se situó en un 0,4% anual, igualando su registro de los dos meses anteriores.

Entre los países miembros de la zona monetaria, la inflación se mantuvo en terreno negativo en 12 de ellos. En concreto, las caídas de precios más significativas se registraron en Grecia (-2,1% anual), Estonia (-1,2% anual), Eslovenia (-1,1% anual) y Chipre (-1,1% anual).

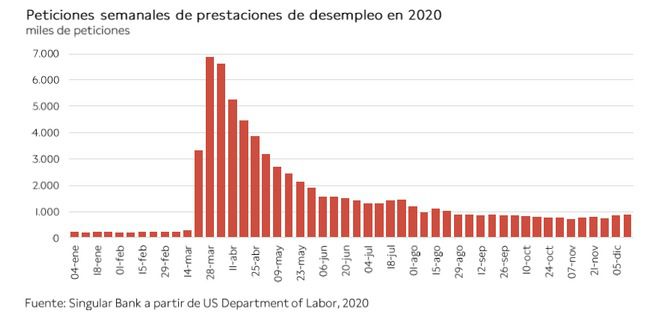

Peticiones semanales de prestaciones de desempleo, EEUU

En la segunda semana de diciembre, las solicitudes semanales de prestaciones de desempleo en EEUU se incrementaron por cuarta vez en las últimas cinco semanas, alcanzando su mayor nivel desde principios de septiembre en un contexto de empeoramiento de la situación epidemiológica y proximidad del fin de la vigencia de las ayudas fiscales a desempleados.

En concreto, entre el 7 y el 12 de diciembre se registraron 885.000 nuevas solicitudes, 23.000 más que la semana anterior (862.000). Una cifra aún cuatro veces superior a sus niveles pre-pandemia (promedio enero-febrero: 212.000 peticiones).

Permisos de construcción y obras nuevas, EEUU

En noviembre, los permisos de construcción en EEUU aumentaron significativamente respecto al mes anterior hasta 1.639.000 (+6,2% mensual), situándose un 8,5% por encima de sus niveles del mismo periodo de 2019.

A su vez, el inicio de obras nuevas residenciales también continuó con su tendencia al alza, si bien registró un incremento más moderado de un 1,2% mensual hasta 1.547.000. En términos interanuales, repuntaron un 12,8% frente a noviembre del año anterior.

Perspectivas empresariales EEUU según Philadelphia Fed Business Outlook

En diciembre, según la encuesta de perspectivas empresariales de la Fed de Philadelphia realizada entre el 7 y el 14 de diciembre, la actividad manufacturera en EEUU continuó mostrando una moderación de su ritmo de expansión. En concreto, el indicador de actividad actual registró su mayor caída desde el mes de abril, situándose en 11,1 puntos(-15,2 puntos frente a noviembre).

Paralelamente, el indicador de nuevos pedidos también retrocedió a su menor nivel desde mayo, disminuyendo 35,6 puntos hasta 2,3 puntos(vs. 37,9 puntos el mes anterior).

Empresarial

Indra (Hoy: +4,19%; YTD: -31,53%)

La compañía española ha anunciado que el Ministerio de Defensa de España le ha adjudicado un contrato para la renovación del sistema de simulador y entrenador de helicóptero (más en concreto para transporte pesado del modelo ET CH-47) por más de 30 millones de €.

En concreto, el Ministerio de Defensa ha explicado que ha otorgado a Indra el contrato en un procedimiento negociado sin publicidad por razones de interés público. Asimismo, ha especificado que Indra es un proveedor único, sobre todo por razones técnicas.

Por otro lado, hoy se ha conocido que la compañía ha ganado en consorcio la supervisión del proyecto y de la construcción de la estación del aeropuerto de Riga (Letonia), dentro de la nueva red Rail Báltica que unirá Estonia, Letonia y Lituania.

En este caso, la filial de Indra, Pointec, se ha asociado con la compañía local Forma 2 para el contrato de en torno 6 millones de €.

Finalmente, especificar que actualmente, los países bálticos tienen un ancho de vía distinto del resto de Europa, lo que hace más complejo el desarrollo del corredor de alta velocidad. Todo ello con el objetivo final de ampliar a futuro este corredor hasta Finlandia.

Bankinter (Hoy: +2,03%; YTD: -29,84%)

Bankinter ha anunciado que la Junta Única de Resolución (JUR), a través del Banco de España) ha alcanzado una decisión en la que se determina el requisito mínimo de recursos propios y pasivos elegibles (MREL, por sus siglas en inglés) en base consolidada para la entidad financiera.

En concreto, Bankinter ha señalado que esta decisión ha fijado un requerimiento de MREL intermedio vinculante, que debe cumplirse el 1 de enero de 2022, del 16,18% de la exposición total al riesgo (TREA, Total Risk Exposure Amount por sus siglas en inglés) y del 5,28% de la exposición a la ratio de apalancamiento (LRE, Leverage Ratio Exposure por sus siglas en inglés).

Por otro lado, el requerimiento final de MREL, que la entidad debe cumplir a más tardar el 1 de enero de 2024 se sitúa en el 17,26% de TREA y en el 5,28% de LRE.

Finalmente, a cierre de septiembre, la estructura de recursos propios y pasivos elegibles de la entidad suponía un 19,5% sobre TREA.

Si (

Si ( No(

No(