Nueva jornada con tono mixto en el mercado de renta variable a nivel global, principalmente ante la incertidumbre sobre la evolución de la pandemia y a la espera de los resultados de las vacunas experimentales que se encuentran actualmente en las últimas fases de estudio clínico. id:63377

Asimismo, el foco de atención del mercado se ha situado en las declaraciones de los miembros del Consejo de Gobierno tanto del BCE como de la Fed, en un contexto en el que se ha aprobado la renovación de los presupuestos de EEUU hasta el mes de diciembre. Paralelamente, hoy también ha destacado la publicación de los PMIs preliminares de septiembre de la Eurozona y EEUU.

En esta coyuntura, los mercados asiáticos han finalizado la sesión de hoy con un tono mixto, destacando la revalorización del ASX 200 australiano (+2,42%) ante la probabilidad de que su Banco Central (Reserve Bank of Australia) reduzca sus tipos de interés oficiales en la próxima reunión del mes de octubre. Por su parte, el Shanghai Composite ha revertido su tendencia bajista de las dos últimas sesiones y ha avanzado ligeramente un 0,17%, al mismo tiempo que el Nikkei 225, tras permanecer dos días cerrado por festivo, ha reanudado su cotización con caídas de un 0,06%.

En Europa, el mercado al inicio de la sesión ha recogido las declaraciones del miembro del Consejo de Gobierno del BCE, Fabio Panetta, quien ha señalado que los bancos central deberían no descartar un escenario de ampliación de los estímulos monetarios con el objetivo de no frenar la recuperación económica. En este sentido, Fabio Panetta ha sugerido que los riesgos asociados a una sobreactuación de la política monetaria expansiva son menores a los que originaría no actuar a tiempo o no hacerlo con contundencia, lo que podría provocar que se materializasen los escenarios más adversos sobre la evolución de la coyuntura económica. Unas declaraciones que han apoyado que las bolsas europeas avanzaran hasta un 2% al comenzar de la jornada, ya que una parte del mercado ha interpretado que abrían la posibilidad de que el BCE amplíe sus estímulos monetarios antes de finales de año.

Sin embargo, las bolsas han moderado estas revalorizaciones ante la publicación de los PMIs preliminares del mes de septiembre, mostrando unas perspectivas significativamente divergentes entre el sector servicios y el de manufacturas, que constatan el impacto asimétrico sectorial de la crisis del Covid-19 y la incertidumbre sobre la evolución de la pandemia en los próximos meses. En concreto, el PMI servicios de la Eurozona ha caído 2,9 puntos hasta 47,6 puntos, situándose en terreno de contracción, mientras que el PMI manufacturero ha alcanzado su mayor nivel desde agosto de 2018 (+2 puntos hasta 53,7 puntos). La tendencia ha sido similar tanto en los registros preliminares de Francia, Alemania y Reino Unido. Posteriormente, a las 15:45 h (hora peninsular), se ha confirmado esta tendencia entre las economías avanzadas al publicarse que en EEUU el PMI manufacturero ha subido 0,2 puntos hasta 53,3 puntos en septiembre, si bien, al contrario que en la Eurozona, el PMI servicios ha logrado permanecer en zona de expansión al moderar su caída en 0,4 puntos hasta 54,6 puntos.

Por otro lado, en EEUU, el presidente de la Fed, Jerome Powell, ha reiterado que prolongarán los estímulos monetarios para paliar la crisis del Covid-19 el tiempo que sea necesario. A su vez, la presidenta de la Fed de Cleveland (miembro del Consejo de la Fed), Loretta Mester, ha alertado sobre el estado de la economía estadounidense ante el riesgo de que se produzca una recuperación económica poco sostenible y asimétrica a nivel nacional, por lo que coincidiendo con la visión de Jerome Powell ha señalado que será necesario prolongar el apoyo fiscal y monetario. Asimismo, el presidente de la Fed de Chicago, Charles Evans, que se ha desmarcó ayer de estas declaraciones afirmando que la Fed podría subir los tipos de interés antes de que la inflación alcance la media de un 2,0%, ha mantenido el tono pesimista sobre la recuperación actual de la economía estadounidense, lo que ha resentido el comportamiento de las bolsas estadounidenses, que a cierre de sesión europea cotizaban en rojo.

En este contexto, entre los principales índices bursátiles europeos, ha predominado el verde, en una sesión de más a menos, si bien se han situado finalmente significativamente por debajo de las alzas de en torno a un 2% del inicio de la sesión. Los mayores avances se han situado en el Footsie 100 inglés (+1,20%) y en el CAC 40 francés (+0,62%).

En España, el IBEX 35 ha moderado sus avances a un 0,08% lastrado por la evolución de los valores del sector bancario, cerrando en 6.654 puntos. Entre sus componentes, han destacado la evolución de Pharma Mar (+5,11%), ACS (+4,81%) y Almirall (+3,01%). Por otro lado, en terreno negativo, los mayores retrocesos se han situado en Bankinter (-4,66%), Banco Sabadell (-3,94%) y CaixaBank (-2,95%).

En EEUU, sus principales índices bursátiles han revertido su tendencia inicial positiva a la baja ante las declaraciones de algunos miembros de la Fed. En este contexto, el S&P 500 cae por debajo del nivel de 3.300 puntos mientras que el Nasdaq Composite trata de defender el umbral de 10.800 puntos.

Renta fija

Jornada sin apenas movimientos de relevancia en el mercado de renta fija soberano de la Eurozona, con caídas de TIRes de apenas 1 pb entre los bonos a 10 años de las referencias más relevantes.

En el día de hoy ha destacado la disminución de la rentabilidad del bono griego a 10 años de 4 pb hasta un 1,0%, nivel que no alcanzaba desde principios de agosto. Puntualizar que el Estado Griego tiene un rating crediticio de grado especulativo por las 3 agencias de calificación más relevantes (Moody’s, S&P y Fitch). No obstante, el BCE otorgó un waiver para que su deuda fue susceptible de ser adquirida a través del Programa de Emergencia de Compra Pandémica (PEPP).

Asimismo, el foco de atención de la sesión se ha situado en las declaraciones del miembro del Consejo de Gobierno del BCE, Fabio Panetta, que ha manifestado que el BCE no debería descartar la posibilidad ampliar los estímulos monetarios. En este sentido, ha incrementado las expectativas del mercado de que el BCE amplíe sus estímulos de aquí a finales de este año.

Sin embargo, estas declaraciones han tenido un mayor impacto en el mercado de renta variable que en el de renta fija soberana, tras las caídas de TIRes de las referencias a 10 años en este mes de septiembre.

En este contexto, la rentabilidad del bono alemán a 10 años se ha mantenido estable en un -0,51%, mientras que la del bono francés a 10 años ha retrocedido 1 pb hasta un -0,25%.

Por otro lado, tanto la yield del bono español e italiano a 10 años han caído 1 pb hasta un 0,22% y un 0,85%, respectivamente.

Fuera de la Eurozona, la rentabilidad del bono Gilt a 10 años británico ha repuntado 2 pb hasta un 0,22%, en un contexto de incertidumbre sobre la evolución de la pandemia y el desenlace del Brexit.

Al mismo tiempo, en EEUU la yield del bono Treasury a 10 años se sitúa en un 0,69% (+2 pb), con el foco de atención en las declaraciones de Jerome Powell así como las de otros miembros de la Fed sobre la política monetaria.

Materias primas y divisas (a cierre de sesión europea)

A cierre de la sesión europea, se mantiene prácticamente en plano el precio del petróleo, tras los retrocesos experimentados en la sesión de este lunes (aproximadamente un -4%), con el punto de mira nuevamente situándose en la incertidumbre sobre la evolución de la pandemia y sus implicaciones en el ritmo de recuperación de la económica y el comercio mundial, dado su impacto en la demanda de crudo en los próximos meses.

En este sentido, la Agencia de Información de la Energía de EEUU ha anunciado que sus inventarios semanales han caído en 1,639 millones de barriles, por debajo de las estimaciones del mercado (-2,325 millones de barriles). No obstante, se trata de la 7ª contracción semanal en las últimas 8 semanas.

En esta coyuntura, el petróleo Brent avanza un 0,05% hasta el nivel de 41,7 dólares por barril, mientras que el petróleo WTI (de referencia en EEUU) se sitúa en el nivel de 39,8 dólares por barril (+0,03%).

Paralelamente, el precio del oro se sitúa por debajo del umbral de 1.900 dólares por onza, retrocediendo un 1,5% hasta 1.871 dólares por onza. Por su parte, la plata registra caídas más elevadas de un 4,9% hasta 23,4 dólares por onza.

En el mercado de divisas, el dólar mantiene su tendencia iniciada esta semana, y ante la caída más significativa de los PMIs de servicios preliminares de septiembre en la Eurozona, el cruce eurodólar retrocede por debajo del nivel de 1,17 dólares por primera vez desde XX ( -0,4% hasta 1,167 dólares por euro). Asimismo, el Dollar Index avanza un 0,3% hasta el nivel de 94,3 puntos.

Por otro lado, la libra esterlina se estabiliza y presenta avances tanto en su cruce frente al dólar (+0,1% hasta 1,275 dólares por libra) como frente al euro (+0,6% hasta 1,093 euros por libra).

Macro

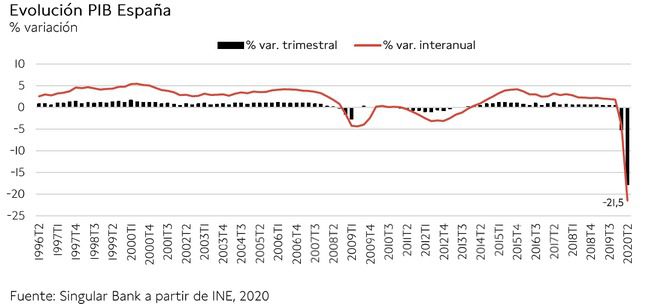

PIB España 2T 2020

En el 2T, según la segunda revisión del INE, el PIB de España se contrajo un 17,8% respecto al trimestre anterior (vs. 18,5% en la estimación preliminar), 12,6 pp superior a la caída registrada en el anterior trimestre, ante el impacto de las medidas de confinamiento y la paralización de las actividades no esenciales desde el 31 de marzo al 9 de abril.

La crisis sanitaria ha provocado un desplome histórico de la producción en España, que en términos interanuales alcanzó un 21,5%, tras la caída de un 4,2% interanual en el 1T de 2020. Así, la economía española ha entrado en recesión técnica al registrar una contracción del PIB dos trimestres consecutivos, lastrado por el fuerte retroceso del consumo de los hogares (-20,4% interanual) y de la inversión (-21,5% interanual), al mismo tiempo que las exportaciones de bienes y servicios retrocedieron un 33,4% interanual y las importaciones un 29,5% interanual.

La contribución de la demanda nacional fue de -18,8 puntos, 14,9 puntos inferior a la del 1T de 2020, y la de la demanda externa de -2,7 puntos, frente a -0,2 pp en el trimestre anterior.

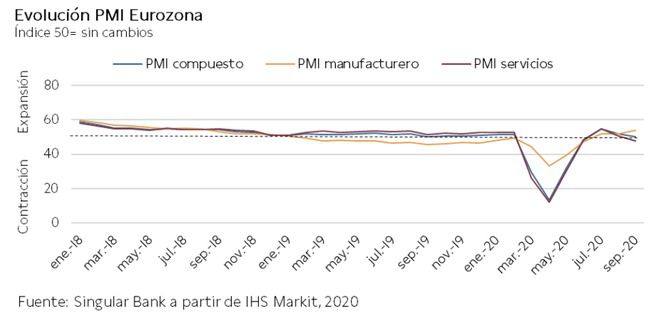

Indicadores adelantados: PMIs preliminares Europa y EEUU

En la Eurozona, el Índice PMI Compuesto de IHS Markit de septiembre, según las estimaciones preliminares, retrocede hasta 50,1 puntos, -1,8 puntos respecto a su registro del mes anterior (51,9) ante el repunte de los casos diarios de contagio de Covid-19. Así, el indicador adelantado experimenta su segundo retroceso mensual consecutivo, tras alcanzar en julio su máximo nivel desde junio de 2018.

Por sectores, se produce una evolución divergente. Mientras que el PMI Manufacturero avanza 2 puntos hasta 53,7 puntos, su mayor nivel desde agosto de 2018, el indicador de Servicios cae a 47,6 puntos (-2,9 puntos respecto a agosto), situándose en terreno de contracción.

En Alemania, su índice PMI Compuesto cae 0,7 puntos respecto a agosto hasta 53,7 puntos, lastrado por la evolución del indicador de Servicios, que retrocede por debajo del umbral de 50 puntos a 49,1 puntos (frente a 52,5 puntos el mes anterior). En contraste, su PMI Manufacturero continúa con la tendencia alcista iniciada en mayo, mejorando hasta 56,6 puntos (+4,4 puntos), su mayor nivel desde julio de 2018.

· En Francia, el PMI Compuesto se sitúa en septiembre en fase de contracción por primera vez desde mayo en 48,5 puntos (vs. 51,6 puntos en agosto). Por sectores, el PMI Manufacturero recupera nuevamente el terreno expansivo tras el retroceso registrado el mes anterior, situándose en 50,9 puntos (+1,1 puntos frente a agosto). Sin embargo, el de Servicios registra una significativa contracción de 4 puntos hasta 47,5 puntos.

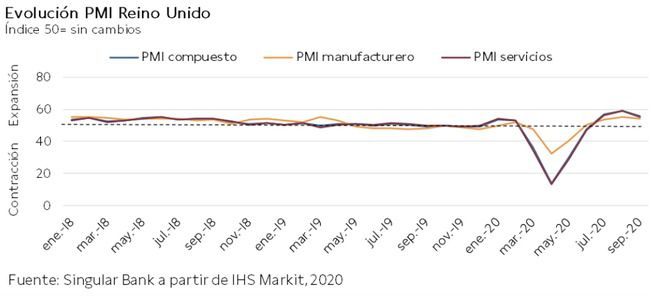

· En Reino Unido, su PMI Compuesto preliminar experimenta una mayor contracción que la Eurozona, cayendo hasta 55,7 puntos (vs. 59,1 puntos el mes anterior) ante el retroceso tanto del indicador Manufacturero como el de Servicios. En concreto, el PMI Manufacturero se sitúa en 54,3 puntos (-0,9 puntos respecto a agosto) y el de Servicios en 55,1 puntos (-3,7 puntos).

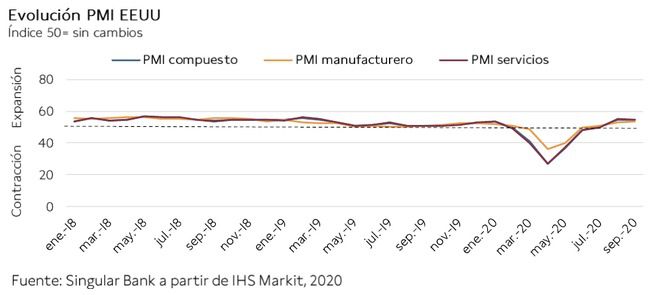

En EEUU, el Índice PMI Compuesto preliminar de IHS Markit retrocede ligeramente en septiembre 0,2 puntos respecto al mes anterior, situándose en 54,4 puntos. Al igual que en la Eurozona, muestra una evolución divergente por sectores, repuntando el indicador adelantado Manufacturero hasta 53,3 puntos (vs. 53,1 puntos en agosto), al mismo tiempo que el de Servicios cae hasta 54,6 puntos (55 puntos el mes anterior).

Confianza del consumidor GfK, Alemania

En Alemania, según la encuesta GfK realizada entre el 2 y el 14 de septiembre, la confianza de los consumidores se mantuvo prácticamente estable tras la significativa reducción observada el mes anterior hasta su menor nivel desde enero de 2013. En concreto, tras registrar -1,7 puntos en septiembre, la estimación del índice de confianza de GfK para el mes de octubre se sitúa en -1,6 puntos. Una ligera mejora que se apoya en un mercado laboral estable y la disminución del número de trabajadores con jornada reducida.

En septiembre, a pesar del repunte de los casos de contagio de Covid-19 y la posibilidad de que se adopten medidas de restricción de la movilidad más estrictas, los amplios paquetes de estímulos para empresas y consumidores del Gobierno alemán favoreció el avance del indicador de expectativas de ingresos hasta 16,1 puntos (+3,3 puntos respecto al mes anterior).

Paralelamente, el indicador de perspectivas económicas aumentó por quinto mes consecutivo, situándose en 24,1 puntos (frente a 11,7 puntos en agosto), su mayor nivel desde septiembre de 2018.

Solicitudes de hipotecas MBA, EEUU

Según la Asociación Bancaria de Hipotecas (MBA), las solicitudes de hipotecas en EEUU revirtieron su tendencia a la baja de la semana anterior. En concreto, entre el 14 y el 18 de septiembre se incrementaron un 6,8% semanal ante el aumento tanto de las operaciones de compra (+3%) como de refinanciación (+9%).

Empresarial

eDreams Odigeo (Hoy: -1,33%; YTD: -48,01%)

La compañía, la agencia de viajes online más grande de Europa, ha anunciado, tras la celebración de su Junta Extraordinaria de Accionistas en el día y con la aprobación del 100% de los asistentes, el traslado de su sede social de Luxemburgo a España (a Calle López de Hoyos, 35, Madrid). Así, eDreams Odiego se convierte en una sociedad española a todos los efectos.

En este sentido, la compañía destaca que la totalidad de los accionistas presentes en la Junta Extraordinaria ha respaldado la decisión del Consejo de Administración (CdA). La redomiciliación había sido propuesta por el CdA con el fin de lograr eficiencias organizativas y de costes.

A su vez, el cambio de nacionalidad de la compañía se hará efectivo en las próximas semanas, una vez se publique en el Registro Mercantil de Madrid.

Por otro lado, los accionistas han aprobado la renovación del mandato de la totalidad de los cargos del CdA por un nuevo período de 3 años.

Por último, también se ha aprobado la renovación de EY como auditor independiente hasta 2021.

Audax Renovables (Hoy: -2,48%; YTD: -19,16%)

La compañía española, especializada en la generación de energía 100% renovables y la comercialización de luz y gas, ha presentado sus resultados financieros del 1S de 2020.

En concreto, Audax Renovables ha anunciado que sus ingresos de las operaciones han alcanzado el nivel de 403 Mn€, un 23% inferior al mismo período del año anterior.

La compañía explica que el descenso de la cifra de negocio viene explicada por el descenso de la demanda y los menores precios promedios de luz (un 44% inferior) y de gas (un 55% inferior) en el mercado español. A su vez, Audax Renovables matiza que los precios de la energía en el resto de países europeos en los que opera también han sido sustancialmente menores.

Por otro lado, en la parte baja de la cuenta de resultados, el beneficio neto de la compañía asciende a 4,07 Mn€, un 40% inferior al 1S de 2019. Asimismo, el resultado se ve afectado por la decisión del grupo de provisionar 4,8 Mn€ para hacer frente a las consecuencias derivadas de la crisis del Covid-19.

Al mismo tiempo, Audax Renovables ha recalcado, que sin tener en cuenta el efecto del Covid-19 y las desinversiones de las plantas de generación en el ejercicio de 2019, el beneficio neto de la entidad habría alcanzado el nivel de 7,3 Mn€, un 54% más que en los 6 primeros meses de 2019.

Por último, la compañía ha anunciado que, a cierre de junio de 2020, cuenta con 384.586 puntos de suministro activos, un 21,2% más que el año pasado, mientras que la energía suministrada ha descendido un 14,5% hasta 4,4 Twh (teravatio por hora, 1 teravatio= 1.000 gigavatios), por un invierno más cálido en Holanda, su principal mercado de suministro de gas (61%), y los efectos derivados del Covid-19.

Desarrollo de una vacuna frente al Covid-19:

Johnson & Johnson (Hoy: +1,19%; YTD: +0,10%, a cierre de sesión europea)

La compañía estadounidense ha anunciado el comienzo de la fase 3 de su vacuna experimental frente al Covid-19, siguiendo los positivos resultados interinos de la fase ½, cuyos resultados mostraron una inmunidad y seguridad después de una dosis para proseguir con el estudio clínico. Es la 4º vacuna experimental que comienza la última fase clínica en EEUU.

En concreto, la fase 3 del estudio clínico, que se denominará ENSEMBLE, reunirá a 60.000 voluntarios en 3 continentes diferentes y se estudiará la eficacia y seguridad de la aplicación de una dosis de la vacuna experimental (vs placebo) en la prevención del Covid-19.

Asimismo, la compañía ha anunciado que, si el reclutamiento de los voluntarios se realiza al ritmo que se espera, podría tener resultados preliminares como pronto antes de final de año y la compañía buscaría la autorización de emergencia a principios de 2021, en caso de que se demostrara su eficacia.

Por otro lado, Johnson & Johnson mantiene sus esfuerzos en potenciar su capacidad de fabricación y continúa en camino de alcanzar el objetivo de manufacturar 1.000 millones de dosis de su vacuna al año. A su vez, la compañía mantiene su compromiso en crear una vacuna accesible para el público y no sacar beneficio para su uso de emergencia para frenar la pandemia.

Si (

Si ( No(

No(