Los SIALP crecen un 15% y rondan los 4.300 millones. id:55147

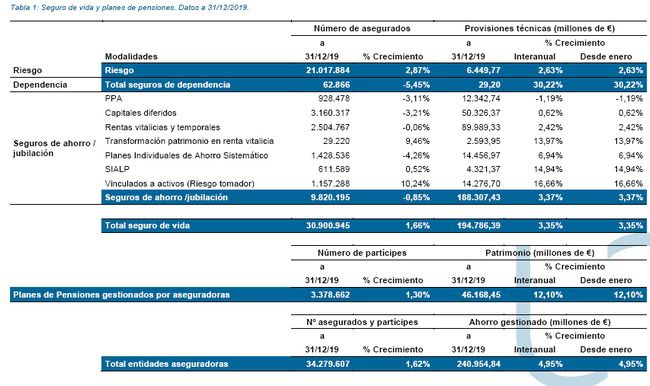

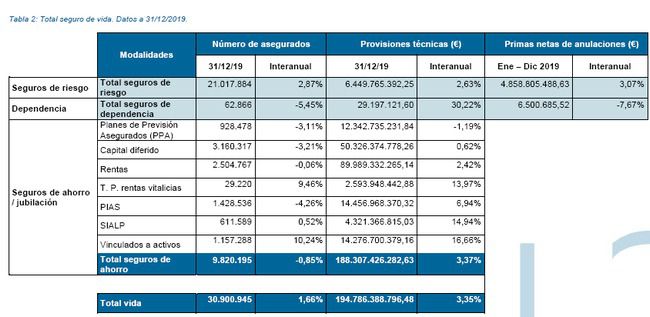

Las aseguradoras gestionaban 240.955 millones de euros de sus clientes a cierre de 2019. Es decir, un 4,95% más que un año atrás. De esa cantidad, 194.786 millones corresponden a productos de seguro, un 3,35% más. Los restantes 46.169 millones constituyen el patrimonio de los planes de pensiones cuya gestión ha sido encomendada a entidades del sector. Este último importe es un 12,10% superior al anotado el ejercicio anterior por estas mismas fechas.

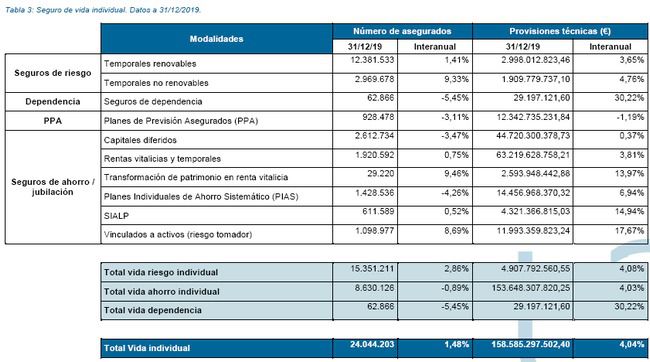

Destaca la pujanza de seguros individuales de ahorro a largo plazo (SIALP). Estas pólizas, popularmente conocidas como Planes de Ahorro 5, movían 4.321 millones al acabar el año 2019 y crecen un 14,94% con carácter interanual. La evolución de los planes individuales de ahorro sistemático (PIAS) también es llamativa. Estos seguros alcanzan a cierre del ejercicio los 14.457 millones y registran un crecimiento del 6,94%.

Las rentas vitalicias y temporales constituyen el producto más relevante en términos de volumen de ahorro gestionado. Acumulan unas provisiones técnicas de 89.989 millones de euros, un 2,42% más que un año atrás. A esto se suma la transformación de patrimonio en rentas vitalicias que, tras repuntar un 13,97% entre un año y otro, alcanza los 2.594 millones de euros.

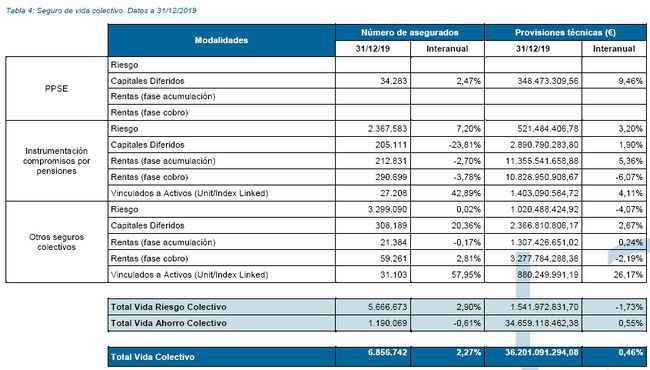

Los productos unit-linked mueven, por su parte, 14.276 millones de euros, tras crecer un 16,66%. Entre tanto, los capitales diferidos anotan un alza del 0,62% y acumulan 50.326 millones de euros. Los planes de previsión asegurados (PPA), mientras tanto, descendieron un 1,19% el volumen de ahorro acumulado, hasta los 12.343 millones.

(Al final de esta nota se incluye un glosario de productos y términos).

CAMBIOS EN LAS ENTIDADES Y GRUPOS

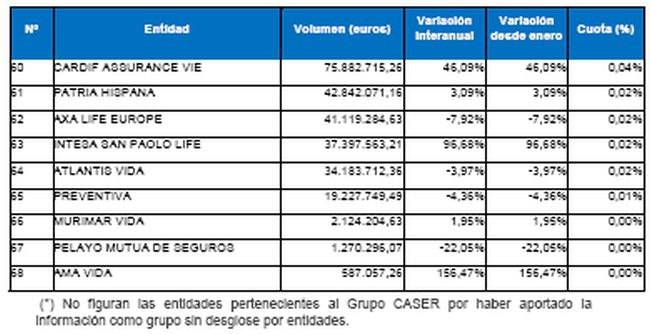

En la interpretación del crecimiento se deben tener en cuenta los siguientes cambios ocurridos en las entidades y grupos respecto al mismo periodo del año anterior:

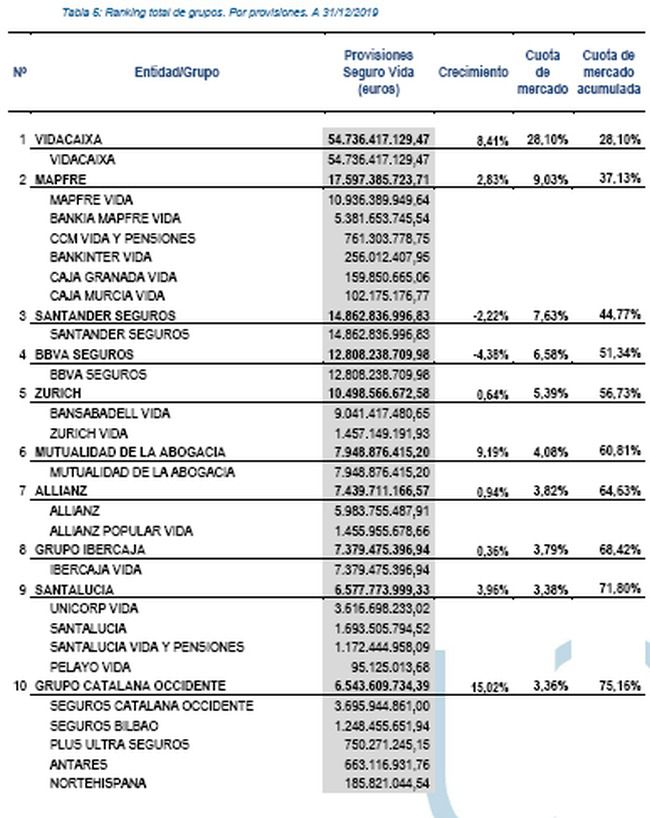

GRUPO CATALANA OCCIDENTE: Se incorpora la entidad ANTARES antes perteneciente al grupo ANTARES.

GRUPO MAPFRE: Se incorporan las entidades CAJA GRANADA VIDA y CAJA MURCIA VIDA antes pertenecientes al GRUPO AVIVA.

CAMBIOS EN LAS ENTIDADES

En la interpretación del crecimiento se deben tener en cuenta los siguientes cambios ocurridos en las entidades respecto al mismo periodo del año anterior:

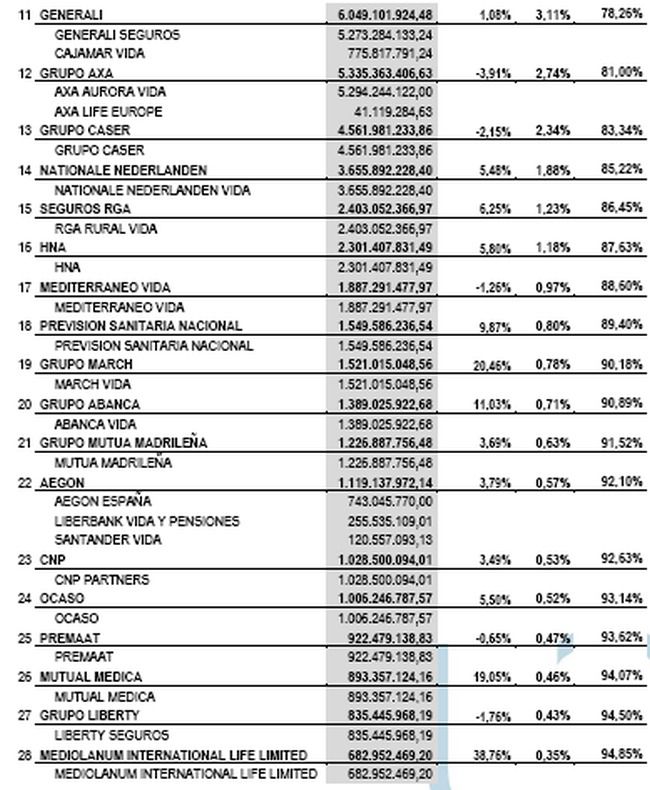

CAJA ESPAÑA VIDA: Es absorbida por UNICORP VIDA.

UNICORP VIDA: Integra la cartera de CAJA ESPAÑA VIDA.

GLOSARIO DE TÉRMINOS

Seguros de Riesgo: Aquellos vinculados a riesgos de la vida humana. Generan el cobro de una indemnización en caso de muerte o invalidez.

Se agrupan en dos grandes categorías: temporales renovables, generalmente de duración anual que se van prorrogando si las partes así lo consideran, o temporales no renovables, generalmente de prima única pagada al inicio y que extiende la cobertura para todo el periodo acordado. Por ejemplo, un seguro de vida que se paga hoy y cubre para los próximos 25 años.

Dependencia: Seguros de riesgo que ofrecen cobertura de dependencia.

PPA: Los planes de previsión asegurados (PPA) son el equivalente a los planes de pensiones, pero en producto asegurador. Tienen idénticas características en cuanto a ventajas y tratamiento fiscal con la gran diferencia de que no tienen riesgo. A diferencia de los planes de pensiones, que están sujetos a las variaciones del mercado, los PPA son completamente seguros para el asegurado, dado que el riesgo lo asume la aseguradora, que garantiza una rentabilidad para el ahorro.

Seguros de ahorro / jubilación: Son seguros de vida en los que el objetivo principal es el ahorro a largo plazo (técnicamente la cobertura es la supervivencia). También se les denomina seguros de vida-ahorro. Son productos que gestionan e invierten el ahorro de los asegurados. Su duración suele ser de medio y largo plazo y, en muchos casos, están diseñados para complementar la jubilación. En el cuadro se agrupan en las siguientes categorías:

- Capitales diferidos: lo que se acuerda con el seguro es cobrar todo el ahorro acumulado, más la rentabilidad, en un solo pago en la fecha establecida.

- Rentas vitalicias y temporales: el dinero que se ha ido ahorrando en la fase de acumulación, más la rentabilidad, se recupera en su momento en forma de renta periódica, generalmente mensual. Las rentas temporales son las que se agotan con el paso del tiempo. Por ejemplo, que el asegurado le indique a su aseguradora que quiere cobrar todo su ahorro acumulado en 10 años. Las vitalicias, que solo las puede garantizar y ofrecer el seguro, son las que acompañan al asegurado durante toda su vida.

- Transformación de patrimonio en rentas vitalicias: las personas mayores de 65 años que destinen el dinero logrado con la venta de cualquier elemento patrimonial (segunda vivienda, acciones, fondos de inversión, etc.) a una renta vitalicia asegurada tienen como beneficio fiscal la exención de las ganancias patrimoniales obtenidas con la venta, con un límite de reinversión de 240.000 euros. Si la reinversión en renta vitalicia es menor al importe de la venta, la exención se aplica proporcionalmente. Lo mismo ocurre si el importe de la venta supera el citado límite de 240.000 euros. El plazo para contratar la renta vitalicia y beneficiarse de estas ventajas es de seis meses desde la venta del activo.

- Plan individual de ahorro sistemático (PIAS): es un producto que otorga ventajas fiscales a la salida, la rentabilidad queda exenta, si se han cumplido determinados requisitos durante la fase de ahorro. Básicamente, tener una duración no inferior a los cinco años y percibirlo en forma de renta vitalicia. Su limite de aportacion anual es de 8.000 euros, límite que es compatible con el de los planes de ahorro a largo plazo (SIALP y CIALP).

- Seguro Individual de Ahorro a Largo Plazo (SIALP): Se trata de un seguro con un tratamiento fiscal similar al PIAS. Es decir, la rentabilidad queda exenta a los cinco años, si bien no es necesario percibirlo en forma de renta. Constituye junto con la cuenta individual de ahorro a largo plazo (depósito bancario con abreviatura de CIALP), los denominados planes de ahorro a largo plazo o planes de ahorro 5. Cada contribuyente solo puede ser titular de un plan de ahorro y el límite de aportacióna anual es de 5.000 euros. Este límite que es compatible con el de los PIAS.

- Unit-Linked: seguros vinculados a activos donde el riesgo lo asume el tomador.

Planes de previsión social empresarial (PPSE): Son seguros colectivos para generar un complemento privado de jubilación en el ámbito de las empresas (segundo pilar). Básicamente, equivalen a los Planes de Empleo, pero con algunas diferencias, como su mayor flexibilidad y capacidad de adaptación a la realidad de las pymes.

En el cuadro se recogen en cuatro categorías:

- Riesgo: como se ha explicado

- Capitales diferidos: como se ha explicado

- Rentas (fase acumulación): equivale a las rentas diferidas, es decir, se refiere a productos en los que el cliente va acumulando ahorro durante un periodo, para cobrar una renta en un futuro

- Rentas (fase de cobro): equivale a las rentas inmediatas. Es decir, se invierte un capital en un seguro e inmediatamente después se comienza a cobrar una renta periódica, temporal o vitalicia.

Instrumentación de compromisos por pensiones: Igual que los PPSE, son seguros de vida que están garantizado prestaciones de riesgo (muerte o invalidez) o de jubilación (ahorro) en el ámbito de colectivos laborales, pero con un tratamiento fiscal diferente dado que no tiene las ventajas fiscales de los PPSE.

Otros seguros colectivos: Son seguros de vida colectivos, es decir, da cobertura a más de un asegurado, pero no ligados a la empresa. El caso más normal son los denominados seguros de grupo. Un ejemplo podrían ser los seguros a favor de consejeros o administradores de empresas que tienen una relación mercantil.

Si (

Si ( No(

No(