En la década de 1970, ocurrió algo que, según el modelo de política económica imperante en aquel entonces, el keynesianismo, no debería haber sucedido: mientras el crecimiento era anémico y el desempleo elevado, la inflación de los precios de los bienes aumentó bruscamente. id:77629

La sabiduría keynesiana de los libros de texto habría predicho que en un entorno tan recesivo y contractivo, la inflación de los precios de los bienes habría disminuido, o incluso se habría producido una deflación de los precios de los bienes. Entonces, ¿qué ocurrió en este periodo de "estanflación", de bajo crecimiento y alta inflación de precios?

El sistema de Bretton Woods empezó a desmoronarse ya a mediados de los años 60. Los mercados dudaban cada vez más de que el gobierno estadounidense cumpliera su promesa de canjear el billete verde por oro físico al precio acordado de 35 dólares por onza. Y con razón. Estados Unidos se había involucrado en una serie de (des)aventuras militares en todo el mundo, como la Guerra de Corea y la Guerra de Vietnam. Seguía aumentando la oferta de dólares sin respaldarla con reservas físicas de oro. La confianza en el sistema de Bretton Woods disminuyó.

El fin del sistema de Bretton Woods

Como resultado, un número creciente de bancos centrales extranjeros decidieron canjear sus billetes verdes por oro físico en el Sistema de la Reserva Federal (Fed). Las reservas de oro de Estados Unidos empezaron a disminuir. Para frenar la desagradable salida de oro, y para prevenir un posible riesgo de impago del oro físico por parte de EE.UU., el presidente estadounidense Richard Nixon (1913-1994) "cerró la ventana del oro" el 15 de agosto de 1971, lo que significa que suspendió el canje del dólar estadounidense por oro físico.

La decisión de Nixon convirtió al dólar en una moneda fiduciaria, es decir, en dinero controlado por el Estado, cuya cantidad puede aumentarse a cualquier nivel que se considere políticamente deseable en cualquier momento. Esta decisión unilateral destruyó los últimos elementos que quedaban del anclaje del dólar estadounidense en el oro físico, y marcó el fin del sistema de Bretton Woods. Todas las demás monedas importantes, como la libra esterlina, el yen japonés, el franco francés, el marco alemán, etc., también perdieron su vínculo con el oro físico y se convirtieron en dinero fiduciario.

Inspirados por las recetas de la política keynesiana, los gobiernos se aprovecharon inmediatamente de esta nueva situación, imponiendo el gasto deficitario, lo que llevó a los bancos centrales a emitir cantidades cada vez mayores de dinero fiduciario recién creado en condiciones favorables, impulsando la inflación de los precios de los bienes para estimular la producción y el empleo. La inflación de los precios de los bienes ya iba en aumento cuando se produjo la primera crisis de los precios del petróleo en 1973. Las economías entraron en recesión al dispararse el coste de la energía. En un esfuerzo por combatir la contracción, los gobiernos y sus bancos centrales trataron de aumentar la demanda agregada.

El periodo de estanflación

Los déficits crecieron fuertemente, financiados por los bancos centrales que abrieron las espitas monetarias. Sin embargo, la confianza de la gente en la estabilidad de las monedas fiduciarias comenzó a disminuir, y las expectativas de inflación de los precios aumentaron aún más. Los sindicatos impulsaron la subida de los salarios, lo que se sumó a la presión general al alza de los precios de los bienes y servicios. Los primeros años de la década de 1970 se convirtieron en la época de la "Gran Inflación" en muchos países del mundo. Sin embargo, pronto quedó claro que la inflación es muy cara, un mal económico y social.

La historia no se repite, pero de vez en cuando, rima. Hoy los gobiernos y sus bancos centrales vuelven a recurrir a la economía keynesiana del gasto deficitario y la impresión de dinero. Los gobiernos han paralizado la actividad económica en respuesta a la pandemia de coronavirus con sus políticas de bloqueo. Mientras la producción se detenía y el desempleo se disparaba, los gobiernos aumentaron el gasto deficitario, financiado por los bancos centrales que emiten enormes cantidades de moneda fiduciaria.

Lo cierto es que el "excedente monetario" en el mundo occidental es ahora mucho mayor que en el episodio de estanflación de la década de 1970. Parece muy probable que este exceso de liquidez esté haciendo subir los precios de los bienes y servicios, los precios de los bienes de consumo, así como los precios de los activos (como los precios de las acciones y los bonos, los bienes inmuebles, las materias primas, el arte, etc.) Esto, a su vez, significa que el poder adquisitivo de las monedas fiduciarias disminuirá, no sólo temporal sino permanentemente.

El regreso de la alta inflación

Un aumento generalizado de los precios de los bienes y servicios acabará por poner en peligro el crecimiento económico y el empleo. Por un lado, la inflación de precios provoca distorsiones económicas como el exceso de consumo y las malas inversiones, perjudicando la capacidad productiva de las economías. Por otro lado, la inflación de precios es una política que no puede durar. Se necesitan dosis cada vez mayores de inflación de precios para mantener viva la "ilusión de prosperidad", el auge que ha puesto en marcha en primer lugar. Sin embargo, la inflación sólo puede llegar hasta cierto punto.

El economista y filósofo social estadounidense Murray N. Rothbard (1926-1995) explicó las consecuencias de los esfuerzos políticos por mantener el auge: "Al igual que el dopaje repetido de un caballo, el boom se mantiene en su camino y por delante de su inevitable final mediante dosis repetidas y aceleradas del estimulante del crédito bancario. Sólo cuando la expansión del crédito bancario debe finalmente detenerse o ralentizarse bruscamente, ya sea porque los bancos se tambalean o porque el público se inquieta ante la continua inflación, la consecuencia es que el auge se ve finalmente afectado. En cuanto la expansión crediticia se detenga, habrá que pagar el pato, y los inevitables reajustes deberán liquidar las sobreinversiones poco sólidas del boom y reorientar la economía hacia la producción de bienes de consumo. Y, por supuesto, cuanto más tiempo se mantenga el auge, mayores serán las desinversiones que habrá que liquidar y más angustiosos los reajustes que habrá que hacer".

Sin duda, el mundo actual se ha convertido en un lugar bastante diferente en comparación con la década de los 70 tecnológica, política, cultural y socialmente. Sin embargo, las mismas leyes económicas intemporales siguen funcionando. Una de estas leyes económicas establece que un aumento de la oferta monetaria hace subir los precios de los bienes y servicios (en comparación con una situación en la que la oferta monetaria hubiera permanecido constante); y que la política de inflación de precios acabará por hundir el sistema económico y financiero. Dada la política inflacionista global, no es en absoluto exagerado preocuparse de que la economía mundial se vea afectada en algún momento por una grave recesión, acompañada de un fuerte repunte de la inflación de precios. En otras palabras: El riesgo de estanflación está asomando definitivamente su fea cabeza.

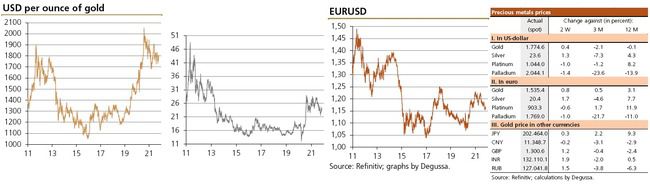

Los inversores pueden querer protegerse contra el riesgo de que los bancos centrales de todo el mundo recurran cada vez más a la inflación para evitar el derrumbe de la pirámide crediticia que han construido en las últimas décadas. Me vienen a la mente el oro y la plata físicos. El valor de cambio de estos metales preciosos no puede ser degradado por la política monetaria. Y tampoco conllevan un riesgo de impago o de contrapartida. Especialmente para los inversores a largo plazo, debería valer la pena mantener oro y plata físicos como parte de su cartera líquida, ya que se puede esperar que reduzcan el riesgo y aumenten la rentabilidad en los próximos años.

Si (

Si ( No(

No(