La década de expansión económica no ha terminado con un simple suspiro. El coronavirus la detuvo en seco. id:59686

El producto interior bruto (PIB) de Estados Unidos cayó un 5% en el primer trimestre, y es probable que se produzca un descenso más pronunciado en el segundo. El gasto de los consumidores, que representa alrededor de dos tercios de la economía estadounidense, se redujo un 13,6% en abril, el mayor descenso de la historia.

A corto plazo, se esperan nuevas malas noticias, empezando por el trágico coste humano. El nivel de desempleo, que es histórico, seguramente afectará de manera prolongada a la economía, y muchas empresas se encuentran en una situación de quiebra. La senda de la recuperación económica dependerá de la evolución del virus y de la respuesta de la sanidad pública, y los mercados de valores pueden tambalearse durante un periodo de tiempo prolongado hasta que la economía se afiance.

«El mercado de valores estadounidense parece haber descontado una rápida recuperación económica», dice el economista estadounidense Jared Franz. «Pero, sin embargo, espero una recuperación más gradual, en forma de U, con baches a lo largo del camino», añade.

¿Cuándo dejarán paso los problemas a corto plazo a beneficios a largo plazo? «En los próximos seis meses, asistiremos a algunos retos, y espero que la demanda de los consumidores se mantenga estancada durante algún tiempo», afirma la gestora de renta variable Claudia Huntington.

«No obstante, mi visión a tres años vista es muy optimista. Estoy viendo muchas oportunidades de inversión a largo plazo en este entorno».

Las recuperaciones siempre han sido más prolongadas y más fuertes que las caídas

Sin duda, se producirán fluctuaciones, pero el veterano gestor de renta variable, Rob Lovelace, cree que es cuestión de cuándo, y no de si logramos cruzar con éxito o no el valle. «Teniendo en cuenta que la desaceleración se ha debido a la política gubernamental, y no a los desequilibrios económicos o al aumento de los tipos de interés, podemos prever cómo será la recuperación cuando se flexibilicen las políticas», comenta Lovelace. «Y para mí, resulta tranquilizador».

Por supuesto, cuando nos encontramos en medio de una crisis, parece como si nunca fuera a terminar. Pero es importante recordar que las recuperaciones de los mercados han sido más prolongadas y sólidas que las caídas. En los últimos 70 años, los mercados bajistas en Estados Unidos han durado una media de 14 meses y han provocado una pérdida media del 33%. Por el contrario, de conformidad con el índice compuesto Standard &Poor’s 500, los mercados alcistas medios se han mantenido durante 72 meses —o más de cinco veces más—, y la media de los beneficios ha sido del 279%.

Por otro lado, los rendimientos han sido a menudo más elevados justo después de que el mercado haya tocado fondo. Después de la debacle de 2008, por ejemplo, el mercado de valores estadounidenses cerró 2009 con ganancias del 23%. El hecho de no aprovechar un repunte puede resultar muy costoso, por lo que es importante considerar la posibilidad de seguir invirtiendo incluso en los periodos más difíciles.

Los inversores a largo plazo se sentirán reconfortados al saber que, a menudo, las empresas más sólidas se han creado en tiempos difíciles. Veamos algunos ejemplos: McDonald’s nace en 1948 tras una crisis causada por la desmovilización de una economía de guerra por parte del gobierno de Estados Unidos. Walmart aparece 14 años después, alrededor de la época del «Flash Crash de 1962», un periodo en el que el índice compuesto Standard &Poor’s 500 cayó más de un 22%. Microsoft y Starbucks se constituyeron durante la época de la estanflación de los años 70, una década marcada por dos recesiones y uno de los peores mercados bajistas de la historia de Estados Unidos.

Las empresas que pueden adaptarse y crecer en tiempos difíciles suelen presentar atractivas oportunidades de inversión a largo plazo. El análisis fundamental bottom-up es la clave para diferenciar estas sólidas empresas de las que probablemente se queden atrás.

El mercado post COVID presenta oportunidades para inversores selectivos

Aunque los problemas de la actual crisis son generalizados, sus repercusiones no han sido universales. Con los comercios cerrados y la mayoría de los consumidores refugiados en casa, las ventas minoristas estadounidenses cayeron un 16,4% sin precedentes en abril, según el Departamento de Comercio de Estados Unidos. Pero eso no es todo.

Si observamos detenidamente el mercado de valores estadounidense, comprobaremos que se ha producido una clara división entre ganadores y perdedores en estos tiempos de movilidad limitada. Como era de esperar, los minoristas y los supermercados en línea han experimentado un fuerte crecimiento de sus ventas, porque los consumidores consumen y hacen sus compras frente a una pantalla. Los proveedores de banda ancha, de atención sanitaria, de materiales para la mejora del hogar y de servicios educativos también se han beneficiado de una fuerte demanda. Por el contrario, los restaurantes, las empresas de viajes y ocio y las empresas aeroespaciales han visto cómo sus ventas se desvanecían.

«Estamos siendo testigos del emerger de una serie de temas interesantes durante esta crisis», afirma Huntington. «En el ámbito de la atención sanitaria, por ejemplo, estamos asistiendo a la implantación de la telemedicina, con la puesta en marcha de elementos del sistema sanitario nacional, lo que mejora la eficiencia para numerosos pacientes». «Por supuesto, no todas las empresas aprovecharán por igual las nuevas oportunidades, por lo que la inversión selectiva será fundamental en el futuro», añade Huntington.

La digitalización de la vida diaria está aquí para quedarse

Parte de la reciente actividad de la demanda refleja una ampliación de las tendencias existentes. La demanda de la nube, por ejemplo, era altísima antes del brote de COVID-19. Pero los acontecimientos de 2020 han impulsado ese tema. Cuando nos quedamos en casa, el comercio electrónico, los pagos por móvil y los servicios de transmisión de vídeo gozan de una gran popularidad, superando en ocasiones los límites de la tecnología. Aunque es probable que los niveles de actividad en línea se moderen, la pandemia podría ser un catalizador para un crecimiento aún más intenso del comercio electrónico en años venideros.

«La respuesta a la crisis de la COVID-19 — el confinamiento en los hogares — ha acelerado esta poderosa tendencia de la digitalización del mundo», explica el gestor de Capital Group, Mark Casey.

«Los servicios que ya eran útiles se han convertido, en algunos casos, en una necesidad casi esencial. Por ejemplo, mucha gente se vio obligada a comprar en los supermercados en línea por primera vez, y las suscripciones a Netflix se dispararon».

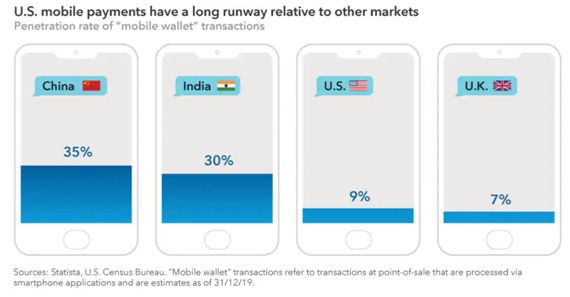

«También hay margen para progresar», añade Casey. Aunque el comercio electrónico ha ganado en popularidad, sigue representando apenas un 11% de las ventas minoristas de Estados Unidos el año pasado, y los pagos a través del móvil se mantuvieron en niveles igualmente bajos. «Teniendo en cuenta en qué punto nos encontramos actualmente en el ámbito de la tecnología de consumo, el potencial de crecimiento es realmente atractivo».

Hay que tener en cuenta que se avecinan elecciones presidenciales.

En un extraño vuelco de la situación política y económica, el evento que todos esperaban que fuera la mayor noticia del año ha sido relegado a un segundo plano. Y tal vez sea el mejor modo que tienen los inversores de pensar en ello.

Esto se debe a que, desde un punto de vista histórico, las elecciones presidenciales no han marcado ninguna diferencia en cuanto a los beneficios de las inversiones a largo plazo. El mercado de valores estadounidense ha avanzado durante todas las elecciones desde 1933, alcanzando nuevos máximos con el tiempo, independientemente del hecho de que la Casa Blanca estuviera ocupada por un republicano o un demócrata.

Lo más importante es mantener las inversiones. Abandonar el mercado durante las elecciones rara vez ha dado sus frutos. Es el momento, no la sincronización, lo que marca la diferencia.

Por su propia naturaleza, las elecciones tienen ganadores y perdedores, pero los verdaderos ganadores han sido los inversores que evitaron la tentación de sincronizar el mercado y permanecieron en él a largo plazo.

Si (

Si ( No(

No(