Las fuertes fluctuaciones en los mercados de valores provocadas por la pandemia del coronavirus han puesto a prueba la determinación de muchos inversores. id:57730

«Hemos visto cómo los mercados han caído más de un 30% en un mes, la caída más rápida registrada de esa magnitud», afirma Jody Jonsson, gestora de renta variable internacional en Capital Group. «Estamos ante una recesión verdaderamente global que ha afectado a casi todos los sectores

. Esta situación puede desorientar bastante, y creo que el mercado está teniendo dificultades para evaluar la profundidad y la duración de la recesión que se avecina».

Ante la abrupta paralización de numerosas áreas de la economía global, los mercados han experimentado pérdidas y ganancias a medida que los inversores valoran el impacto potencial de las iniciativas de estímulo masivo de los Gobiernos y los bancos centrales.

Por tanto, ¿hacia dónde se dirigen los mercados de valores del mundo a partir de ahora? En una reciente llamada desde la oficina de sus casas, Jonsson y la gestora de renta variable Joyce Gordon, ambas veteranas de numerosos mercados bajistas, expusieron su visión sobre cómo capear la recesión y posicionar las carteras para el futuro.

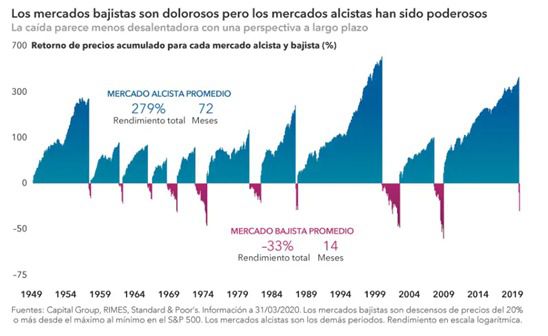

¿Cuánto durará este mercado bajista?

Jonsson: La recuperación puede ir en la misma dirección del virus: de este a oeste. De hecho, podemos ver que el mercado de China ya ha empezado a recuperarse, tras sufrir caídas de alrededor del 10% en el primer trimestre. En cuanto el número de casos de coronavirus se estabilizó, el mercado comenzó a recuperarse. Creo que en EE.UU. y Europa sucederá lo mismo. ¿Cuándo se aplanará la curva? Como inversora, quiero anticipar el momento en el que esas cifras se estabilicen. La clave reside en hacer lo que siempre hacemos: mantener nuestro enfoque a largo plazo. En momentos como los que estamos viviendo, puede ser muy difícil mirar más allá de los próximos días. Creo que ser capaces de ampliar nuestro horizonte temporal a meses o años contribuirá a aprovechar las mejores oportunidades de inversión a largo plazo.

Gordon: He vivido numerosos mercados bajistas a lo largo de mis 39 años de carrera profesional. Si bien todos son diferentes, tienen claros puntos en común: Se pasa mal cuando estás en medio del túnel, pero siempre hemos logrado salir de él en buenas condiciones. Es muy difícil determinar el momento exacto de una recuperación: a veces el mercado rebota y se recupera muy rápidamente. Dicho esto, aunque tengo la esperanza de que haya una recuperación en forma de V, no creo que se produzca. Creo más bien que se producirá una recuperación en forma de U, que tardará cierto tiempo y dependerá en gran medida de la disminución de los nuevos casos de contagio por el virus.

¿Están haciendo cambios en las carteras durante este complicado periodo?

Jonsson: Pienso en mis carteras clasificadas en tres grupos. El primero incluye las compañías que, en mi opinión, ni sufrirán muchos cambios ni se beneficiarán a consecuencia de la situación actual. Por ejemplo, se incluirían algunos fabricantes de dispositivos médicos o acciones tecnológicas que dan respuesta al aumento mundial del uso de Internet, una tendencia que probablemente se mantendrá incluso cuando el virus se aplaque. El segundo son las acciones que se vieron muy afectadas al principio, pero que no creo que sufran daños a largo plazo. En esta categoría podemos incluir algunas de las grandes compañías de pagos. En esos casos, buscaré oportunidades para aumentar mis posiciones cuando los precios de las acciones estén bajando. El tercer grupo incluye compañías e industrias que podrían verse más afectadas estructuralmente si la situación perdura, como por ejemplo algunas compañías del sector turístico. Dentro de este grupo, nos interesa tratar de determinar cuánto tiempo pueden mantenerse con ingresos muy bajos o nulos.

Gordon: Durante este periodo hemos estado más ocupados de lo habitual vendiendo algunos valores que creemos que tendrán muchas más desventajas, y comprando aquellos que creemos que han sido castigados indebidamente. Estoy elaborando una lista de compañías que considero excelentes, en las que podemos tener la insólita oportunidad de invertir con rendimientos de dividendos del 3% o superiores. Si los mercados descienden aún más, buscaré oportunidades para invertir el efectivo que tengo. Estoy buscando compañías cuyos ingresos se mantengan en buen estado en medio de esta crisis, por ejemplo, algunas compañías de alimentos y empresas de servicios públicos. Además, me centraré en compañías con apalancamiento relativamente bajo. Como inversora suelo tener una actitud defensiva, por tanto, actuaré con mucha cautela hasta que vea signos de que hemos superado la peor parte de todo esto. Cuando llegue ese momento, intentaré invertir en compañías con mayor exposición a una recuperación. Por ejemplo, algunos de los contratistas aeroespaciales y de defensa podrían ser atractivos una vez que esta situación haya terminado.

Dada la naturaleza global de esta crisis, ¿cómo se verán afectadas las multinacionales?

Jonsson: Las compañías multinacionales han afrontado grandes desafíos a lo largo del último año, empezando por la guerra comercial. Muchos inversores vaticinaron que estas empresas se verían en desventaja por su exposición a China, pero hemos observado que las multinacionales han resistido. Hoy, muchas compañías globales tienen sólidos balances y flujos de efectivo, así como acceso a crédito, lo cual es particularmente importante en el entorno actual. Es posible que las empresas más pequeñas descubran que no tienen tanto acceso a la liquidez. Cuando salgamos de esta situación, podremos ver que algunas industrias se consolidan más. Esto se debe a que los fuertes se fortalecen aún más gracias a su flexibilidad y a un mejor acceso a los recursos.

Mi previsión es que las compañías se replantearán sus cadenas de suministro y su dependencia de China a fin de aumentar su resiliencia. Cuando las compañías maximizan su eficiencia para aumentar los márgenes, a menudo descubren que tienen márgenes de error más estrechos, y eso es un problema en este entorno. Creo que veremos compañías que se gestionan a sí mismas con un poco más de flexibilidad, un poco más de redundancia, múltiples proveedores y múltiples ubicaciones.

Es posible que veamos un renacimiento industrial en EE.UU. a medida que las compañías vayan haciendo esfuerzos para aumentar su resistencia al finalizar esta crisis. Ya hemos visto las primeras etapas de esta tendencia en tecnología, con compañías como Taiwan Semiconductor, por ejemplo. Pero ahora también estamos empezando a verlo en el ámbito farmacéutico, ya que muchos de los compuestos necesarios para las terapias se fabrican solo en China.

¿Cómo se mantienen las áreas defensivas del mercado?

Gordon: Por lo general, las inversiones tradicionalmente defensivas se han mantenido bien, pero hay excepciones. La energía, uno de los sectores de mayor rendimiento, ha sido el más afectado por esta disminución, ya que ha hecho frente a perturbaciones tanto de oferta como de demanda. Tuvimos una desaceleración económica que está perjudicando la demanda de petróleo cuando Arabia Saudí y Rusia no pudieron ponerse de acuerdo sobre los recortes de producción y comenzaron a inundar el mercado con petróleo. La parte positiva es que las compañías de productos básicos de consumo, atención médica y algunos contratistas de defensa —es decir, las empresas cuyos ingresos tienden a mantenerse mejor durante las recesiones— también han resistido en relación con el mercado más amplio.

Dentro de los sectores, estamos viendo que las compañías con balances sólidos y poca deuda se han visto menos afectadas que las compañías con mayor apalancamiento, lo que era de esperar. Antes de la noticia del coronavirus, ya estaba centrada en compañías que pagaban dividendos con menor apalancamiento y un fuerte flujo de efectivo libre. Las compañías con apalancamiento excesivo pueden correr el riesgo de recortar dividendos.

Hemos visto a muchas compañías recortar, eliminar o suspender sus dividendos en el entorno extremo actual. Algunas lo hacen por mayor precaución a fin de asegurarse de tener suficiente efectivo para resistir un periodo difícil. En otros casos, pueden sufrir la presión de agencias de calificación o Gobiernos, como ha ocurrido recientemente en Francia. Es probable que veamos más recortes de dividendos, por eso, nos estamos esforzando para tratar de anticiparlos.

¿Qué sectores pueden sacarnos de la recesión?

Jonsson: La tecnología no suele ser defensiva, pero en la recesión actual, algunas compañías tecnológicas líderes como Amazon han actuado de manera algo defensiva porque se están beneficiando del distanciamiento físico y las políticas de confinamiento. Lo que me ha llamado la atención en particular es que no solo las acciones baratas se han mantenido. Por ejemplo, tengo un fabricante europeo de equipos médicos que recientemente cotizaba a más de 40 veces sus beneficios. Debido a que la demanda de sus productos es tan constante y recurrente, el precio de las acciones no ha cambiado mucho durante este período. Por lo tanto, estoy teniendo en cuenta la resistencia de las empresas en lugar de solo lo que pago por ellas, como forma de guiarme respecto de lo que podría ser defensivo si esto se prolonga. Si evitamos una recesión prolongada pero entramos en un periodo de crecimiento más lento debido a una mayor deuda del Gobierno, creo que a esas compañías en crecimiento puede irles bien en ese entorno.

Gordon: Las acciones de compañías de atención médica también se han mantenido relativamente bien. Muchas de estas compañías tienen la oportunidad de desarrollar un medicamento que podría combatir el coronavirus, mientras que otras se están preparando para fabricar los tan necesarios equipos para realizar pruebas. Y, dada la crisis en la que nos encontramos, pienso que el Congreso ejercerá menos presión sobre el precio de los medicamentos. Así que a las compañías farmacéuticas estadounidenses les puede ir bien en este contexto. Es probable que las compañías que fabrican dispositivos para prótesis de rodilla o cadera, por ejemplo, sufran recortes de manera temporal, ya que muchas de esas cirugías se pospondrán. Pero no creo que la demanda desaparezca; simplemente se aplazará y la situación de estas compañías mejorará tal vez dentro de un año o 18 meses.

¿Qué pueden hacer los inversores para mantener la calma durante este periodo?

Gordon: Evitar consultar el mercado todos los días. Eso solo provoca más ansiedad. Momentos como este pueden ser desconcertantes, pero recuerde que el precio de las acciones solo es relevante cuando compra y cuando vende. Recuerde también que, si bien sus clientes pueden sentirse desesperanzados porque no están haciendo nada, están sucediendo muchas cosas en segundo plano, al tiempo que buscamos oportunidades para actualizar las carteras y probar la resistencia de las compañías en las que invertimos. Disponemos de muchos recursos, incluido un gran equipo global de analistas de inversiones que cuenta con una gran experiencia. Por ejemplo, tenemos analistas del ámbito de la atención médica que anteriormente han trabajado como médicos y, a mi entender, son los mejores de la industria.

Jonsson: Hay mucha ansiedad y miedo en el mercado, y me parece importante inclinarse hacia el otro lado cuando el sentimiento se descompensa. Ante tanta negatividad, intento dar cabida a la posibilidad de sorpresas positivas. Quizás la situación actual no sea tan mala como parece, o quizás logremos resolver esto. Quizás el tradicional ingenio científico dé con algunas soluciones formidables. Pero lo fundamental es no perder de vista el largo plazo y ver esta recesión como una oportunidad para invertir en determinadas compañías de calidad a precios atractivos.

Si (

Si ( No(

No(