La ciencia de la economía es diferente de la ciencia natural. En las ciencias naturales es posible detectar regularidades en forma de "Cuando A, luego B" o "Si A aumenta en un x%, B cambia en un y%". Como resultado, en las ciencias naturales es posible en principio hacer predicciones cuantitativas más o menos fiables. id:59012

Esto es imposible en la economía, ya que no existen regularidades cuantitativas, ni constantes de comportamiento, en el campo de la acción humana comparables a las que se encuentran en las ciencias naturales. Diferentes personas -e incluso las mismas personas- en diferentes instantes de sus vidas reaccionan de manera diferente al mismo estímulo externo.

Al mismo tiempo, sin embargo, hay leyes económicas inexorables como la ley de la oferta y la demanda o la ley de la disminución de la utilidad marginal. Estas leyes rigen la acción humana y pueden derivarse lógicamente de la proposición irrefutablemente verdadera de que "los humanos actúan". Es en este sentido que podemos conocer el resultado de los diversos modos de acción en términos cualitativos pero no cuantitativos. Tomemos, por ejemplo, el caso en el que el banco central aumenta la cantidad de dinero en la economía.

Un aumento de dinero en manos del hombre actuante llevará, en igualdad de condiciones, a una disminución de la utilidad marginal de la unidad monetaria recibida adicionalmente, lo que significa que otros artículos vendibles, desde el punto de vista del actor, ganarán en utilidad marginal. Esto, a su vez, lleva al actor a intercambiar su unidad monetaria, que considera de menor valor, por artículos vendibles que considera de mayor valor. Y a medida que se intercambia más dinero por bienes y servicios, los precios del dinero de dichos bienes y servicios suben. Esta ley económica sin duda se hará sentir siempre y en todas partes en la vida real.

Sin embargo, no siempre será fácil detectarla. Porque en la vida real la ley de la disminución de la utilidad marginal del dinero se desarrolla típicamente en "condiciones especiales". Por ejemplo, el aumento de la cantidad de dinero puede ir acompañado de un aumento de la demanda de dinero (por cualquier motivo). En tal caso, el aumento de la cantidad de dinero puede no ir acompañado de un aumento de los precios del dinero de los bienes y servicios - porque la "condición especial" en forma de aumento de la demanda de dinero impide que los precios de los bienes suban - y éstos habrían aumentado de no ser por el aumento de la demanda de dinero. Esto tiene importantes implicaciones para hacer previsiones de inflación.

Una causa de preocupación por la inflación

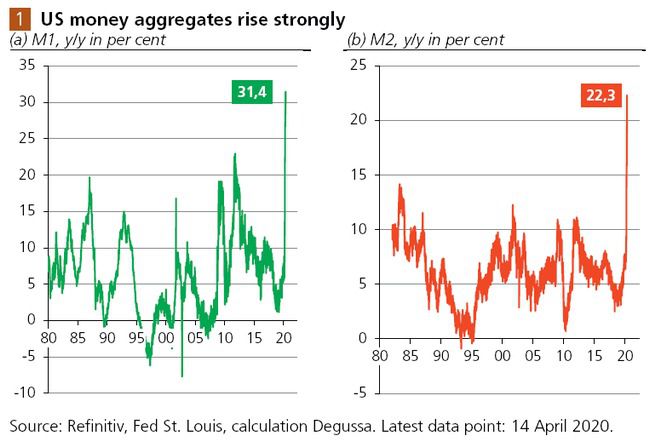

Como reacción al cierre dictado políticamente, los bancos centrales están produciendo cantidades cada vez mayores de dinero. En los EE.UU., por ejemplo, la Reserva Federal (FED) monetiza la deuda a una escala sin precedentes. No sólo la base monetaria está creciendo fuertemente, sino también los agregados monetarios M1 y M2: a mediados de mayo de 2020, M1 creció un 31,4% anual, M2 un 22,3% anual. Para la mayoría de la gente esto parece inflacionario. Los economistas convencionales, sin embargo, minimizan cualquier preocupación por la inflación diciendo que la "velocidad del dinero" ha disminuido, por lo que el aumento de la oferta monetaria no hará que los precios de los bienes suban.

Lo que tienen en mente al argumentar de esta manera es la llamada "ecuación de transacción": M * V = Y * P, mientras que M = stock de dinero, V = velocidad del dinero, Y = producción y P = nivel de precios. La velocidad del dinero - la frecuencia con la que una unidad monetaria se utiliza para financiar el volumen de transacción nominal - está ahí: V = Y * P / M. Es obvio que V disminuye si Y baja y M sube y si P se mantiene constante, baja o sube menos que Y baja y M sube. La pregunta importante es: ¿Cuál es la relación entre V y P?

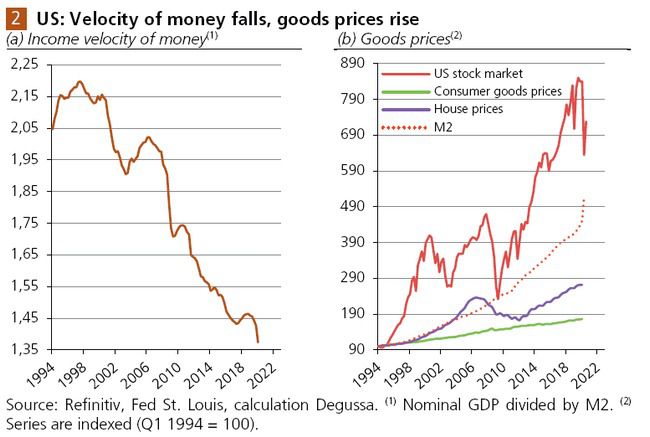

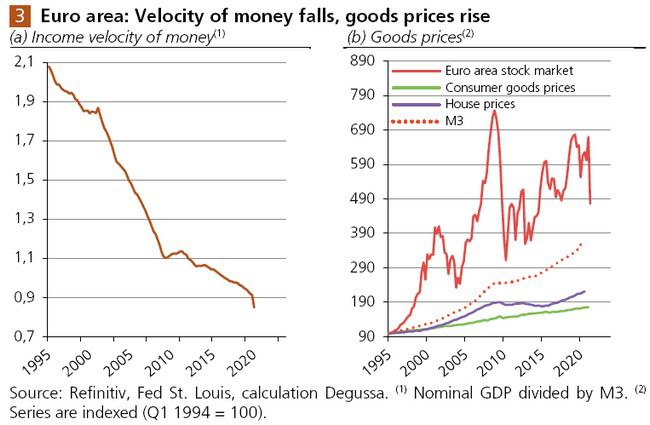

En los EE.UU., por ejemplo, la disminución de la velocidad de M2 desde 1994 estuvo acompañada de un aumento de los precios en general (Fig. 2 a). Lo mismo ocurre en la zona del euro (Fig. 3 a y b). ¡La lección que hay que aprender es que una disminución de la velocidad del dinero no impide necesariamente el aumento de los precios de los bienes!

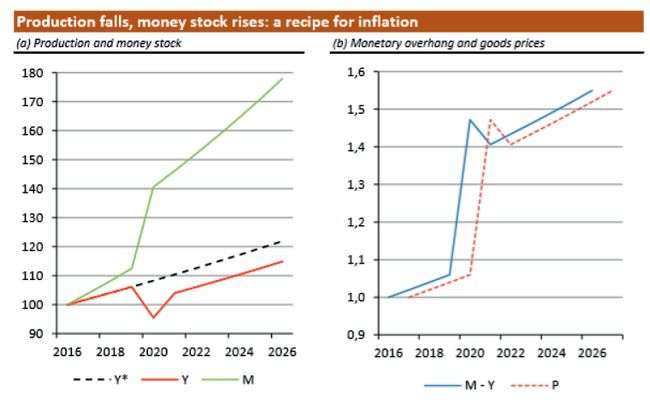

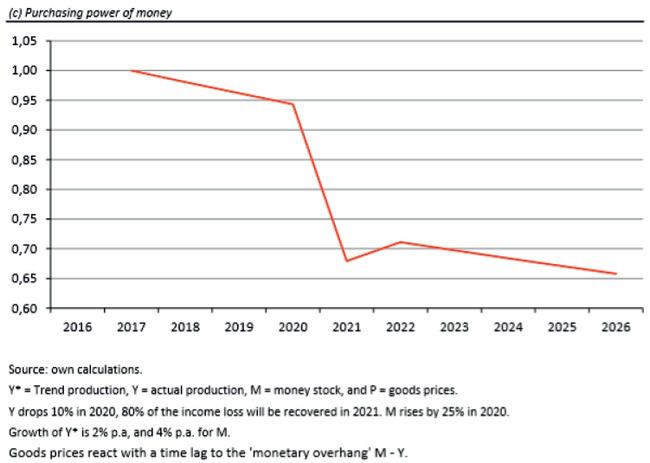

En vista del colapso económico impulsado por el "bloqueo" y de los planes de monetización de los bancos centrales, podría ser útil echar un vistazo a un simple juego de números para poner las cosas en perspectiva. La figura 1 muestra el producto interno bruto (PIB) real cayendo un supuesto 10% en 2020 con respecto al año pasado. En 2021 recupera el 80% de su pérdida anterior. El stock de dinero aumenta, digamos, un 25% en 2020. La figura 2 muestra el correspondiente "alza monetaria", definida como el PIB menos la reserva monetaria. Como podemos ver, el alza monetaria subiría significativamente en 2020, bajando algo en 2021 a medida que la economía se recupera, pero se mantiene en un nivel elevado.

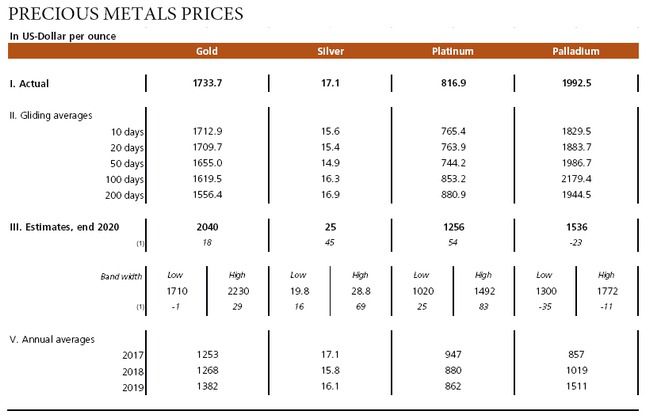

Aumentamos nuestro precio del oro "valor justo" estimado a 2.040 USD/oz

El fuerte aumento de los agregados monetarios en muchas economías de todo el mundo y las tasas de interés excepcionalmente bajas hacen que nuestra estimación del "valor razonable" del precio del oro se sitúe en 2.040 dólares de los EE.UU. por onza, frente a los 1.695 dólares de los EE.UU. anteriores, lo que sugiere un potencial de aumento del precio del oro de alrededor del 18% en la actualidad. Observamos, sin embargo, que el error estándar de esta estimación es bastante amplio (con un nivel superior de 2.230 USD/oz y un nivel inferior de 1.710 USD/oz).

|

|

Un ejercicio simple

Si suponemos que el alza monetaria es lo que impulsa el nivel de los precios monetarios de los bienes (quizás con un desfase temporal), el poder adquisitivo del dinero estaría cayendo de forma bastante considerable. En esta hipótesis habría perdido alrededor del 34% después de cinco años, lo que implicaría un aumento anual de los precios monetarios de los artículos vendibles de alrededor del 6,5% anual, cifra que, como cabe señalar, se refiere al efecto combinado del aumento de los precios de los bienes de consumo y del aumento de los precios de los activos, como los precios de, por ejemplo, las acciones, los bonos y los bienes inmuebles. En vista de las circunstancias actuales, este parece ser un escenario bastante positivo - y puede que se aconseje a la gente que se prepare para algo peor que eso.

El sencillo ejemplo indica que gran parte depende del aumento de la cantidad de dinero en relación con la disminución de la producción. Cuanto mayor sea esta "brecha", mayor será la presión al alza de los precios y más grave la pérdida de poder adquisitivo. Por supuesto, la cantidad de dinero juega un papel importante. Si bien actualmente está disminuyendo (a medida que Y cae y M sube, y P se ha mantenido relativamente estable), la pregunta es: ¿se mantendrá tan baja y obligará a los precios a bajar? ¿O no caerá lo suficiente como para evitar que los precios se hinchen?

Estas preguntas no pueden responderse con fiabilidad científica. Sin embargo, las posibilidades parecen ser relativamente altas de que el último aumento de la cantidad de dinero finalmente haga subir los precios del dinero, erosionando el poder adquisitivo del dinero. No es tan probable que la reserva de dinero creada adicionalmente se vea correspondida por un aumento igual de la demanda de dinero, simplemente porque los ingresos han disminuido y los tipos de interés son muy bajos, y puede incluso ir más allá en territorio negativo en términos ajustados a la inflación, todo lo cual hace que mantener el dinero sea menos atractivo.

Por último, las políticas de los bancos centrales tienen por objeto evitar que el sistema financiero y económico se derrumbe; este objetivo tiene prioridad. Por lo tanto, la inflación de los precios como resultado del aumento de la cantidad de dinero debe considerarse un "daño colateral aceptable". Esta es, de hecho, la fría estrategia política que Ludwig von Mises (1881-1973), en enero de 1923, captó sucintamente en las siguientes palabras: "Por muy grave que sea un mal como la inflación, no se considera el más grave. Si se trata de proteger la patria de los enemigos, alimentar a los hambrientos y evitar la destrucción del país, entonces deja que la moneda se atasque y se arruine"[1].

[1] Mises, L. v. (2006), The Causes of the Economic Crisis p. 31.

El texto original en el idioma fuente de este comunicado es la versión oficial autorizada. Las traducciones solo se suministran como adaptación y deben cotejarse con el texto en el idioma fuente, que es la única versión del texto que tendrá un efecto legal.

Si (

Si ( No(

No(