Ligera toma de beneficios en los principales mercados de renta variable a nivel global, tras el fuerte impulso registrado en las últimas dos semanas ante el resultado de las elecciones de EEUU y, especialmente, las noticias de la elevada eficacia de las vacunas experimentales de Pfizer-BioNTech y Moderna. id:65212

En este sentido, en lo que llevamos de mes (

MTD, month-to-date) a cierre de ayer la revalorización del MSCI

World ascendió a un 11,7%, situándose en máximos históricos, la del MSCI

Emerging Markets a un 9,0%, la del S&P 500 a un 10,9% y la del Stoxx 600 a un 13,8%.

En la sesión de hoy, tras la reacción al alza de las bolsas ayer a los positivos resultados intermedios de la última fase del estudio clínico de la vacuna experimental de Moderna, que mostraron un 94,5% de eficacia, el foco de atención se ha situado en Europa y, más concretamente, en las negociaciones del Brexit.

En las últimas semanas, después de la Cumbre Europea del 15 de octubre, las negociaciones sobre un acuerdo comercial entre la UE y el Reino Unido se encontraban estancadas principalmente ante el conflicto en aspectos pesqueros como el acceso a las aguas territoriales y el reparto de las cuotas de pesca. No obstante, en el día de hoy, los rumores sugieren que finalmente se podría alcanzar un acuerdo comercial la próxima semana. En este sentido, la Comisión Europea ha reafirmado la necesidad de que el acuerdo reúna las condiciones adecuadas, al mismo tiempo que fuentes del ejecutivo británico han destacado que siguen existiendo diferencias significativas con la UE, si bien se muestran optimistas sobre la posibilidad de que se cierre un acuerdo a pesar de la proximidad de la fecha límite. Así, todo indica que ambas potencias reforzarán las negociaciones en las próximas sesiones con el objetivo de alcanzar un acuerdo antes de la fecha de la salida de Reino Unido de la UE (31 de diciembre).

Ante esta noticia, los movimientos en las bolsas europeas han sido limitados, a la espera de mayor visibilidad sobre las condiciones finales del potencial acuerdo comercial. Sin embargo, en el mercado de divisas, las expectativas de un acercamiento de las posturas entre ambas potencias han favorecido la apreciación de la libra esterlina frente a las divisas de referencia. En concreto, a cierre de la sesión bursátil, el euro se deprecia un 0,31% frente la divisa británica hasta 0,895 libras por euro.

En el ámbito macroeconómico, el punto de mira se ha situado en la publicación de las referencias de ventas minoristas y producción industrial del mes de octubre en EEUU. Por un lado, la producción industrial repuntó un 1,1% mensual (vs. 1,0% estimado) tras registrar el mes pasado su primer retroceso desde el mes de abril (-0,4% en septiembre), impulsado principalmente por crecimiento de la producción en utilities (+3,9%) y manufacturas (+1,0%). Por otro lado, las ventas del comercio minorista registraron avances por sexto mes consecutivo, aunque moderaron significativamente su tendencia hasta un 0,3% mensual, 1,3 pp por debajo del mes de septiembre y 0,2 pp inferior a las estimaciones del mercado.

En la región de Asia-Pacífico han predominado los avances por segunda jornada consecutiva tras conocerse durante el fin de semana la creación de la Asociación Económica Integral Regional (RCEP, por sus siglas en inglés). Sin embargo, la excepción en la sesión de hoy se ha situado en el Shanghai Composite (-0,21%). Por otro lado, el Nikkei 225 japonés ha avanzado un 0,42% y el Sensex indio, tras permanecer cerrado ayer, un +0,72%.

En este contexto, en Europa, en una sesión de menos a más, sus principales índices bursátiles han cerrado ligeramente en rojo, si bien, tanto el Euro Stoxx 50 (+0,07%) como el CAC 40 francés (+0,21%) han logrado finalizar ligeramente en positivo. Así, los mayores retrocesos se han situado en el Footsie 100 inglés (-0,87%), lastrado por la apreciación de la libra esterlina, y el IBEX 35 español (-0,65%), mientras que en el caso del DAX 30 alemán se ha limitado a un 0,04%. A su vez, en términos sectoriales, los avances más elevados se han situado en las aseguradoras (+1,21%) y en el sector de Auto & Componentes (+0,71%), mientras que los retrocesos más acusados se han registrado en el sector salud (-1,32%) y viajes y ocio (-1,06%).

En España, ha predominado la toma de beneficios en el IBEX 35 (-0,65%), que ha retrocedido hasta el nivel de 7.934 puntos. Entre sus componentes, ha destacado la apreciación de Banco Sabadell (+6,75%), después de que a cierre de ayer confirmara las negociaciones para una posible fusión con BBVA, que ha retrocedido un 4,40% tras subir ayer un 15,25%. Asimismo, Bankinter (+1,38%) y Mapfre (+1,12%) han registrado avances significativos. Por otro lado, en terreno negativo, además de BBVA, también han retrocedido con fuerza Solaria (-4,42%) y Grifols (-2,85%).

En EEUU, las principales bolsas de Wall Street mantienen también un signo negativo a cierre de sesión europea, con caídas de en torno a un 1%. El Nasdaq Composite cae por debajo del umbral de 11.900 puntos (-0,26%), mientras que el S&P 500 busca defender el nivel de 3.600 puntos (-0,42%).

Renta fija

Predominio de las compras en el mercado secundario de deuda soberana de la Eurozona ante la toma de beneficios en los activos financieros de mayor riesgo en un contexto de repunte de la aversión al riesgo en la sesión de hoy. No obstante, los movimientos no son especialmente relevantes y son ligeramente más elevados en la parte larga de la curva (provocando un aplanamiento de las curvas).

Así, tanto la TIR del bono alemán como del francés a 10 años se han reducido en 2 pb hasta un -0,56% y -0,33%, respectivamente.

Por su parte, la yield del bono italiano a 10 años ha caído 1 pb hasta un 0,64% y la del bono español a 10 años 2 pb hasta un 0,07%.

Fuera de la Eurozona, en Reino Unido, las expectativas de que el Gobierno británico alcance un acuerdo comercial con la UE la próxima semana ha influido en que la rentabilidad del bono Gilt a 10 años haya disminuido 2 pb hasta un 0,32% a pesar de la apreciación esterlina.

A su vez, a cierre de sesión europea, el rendimiento del bono Treasury estadounidense a 10 años retrocede 3 pb hasta el nivel de 0,87%.

Materias primas y divisas (a cierre de sesión europea)

Toma de beneficios en el mercado de petróleo, tras acumular el barril de Brent una revalorización de un 17% desde comienzos de mes (MTD, month to date), pasando de 37,46 dólares por barril el 30 de octubre a 43,82 dólares por barril a cierre de ayer. No obstante, las caídas de hoy son limitadas y no alcanzan el umbral de un 1,5%.

En este contexto, el foco de atención del mercado se ha situado en la reunión de la OPEP+ sobre la posibilidad de aprobar nuevas medidas respecto a la oferta de crudo. En este sentido, la reunión ha finalizado sin recomendaciones firmes, en un contexto en el que se rumoreaba una posible extensión de entre 3 y 6 meses de los recortes de producción actuales cuya finalización está prevista a finales de este año. En este sentido, el ministro de energía de Emiratos Árabes Unidos (EAU) ha comunicado al panel de la OPEP+ que todos los miembros deben cumplir con los compromisos actuales de recortes de producción antes de tomar una decisión sobre modificaciones o extensiones del acuerdo actual. No obstante, se estima que la OPEP+ tomará una decisión final sobre el suministro de petróleo en su próxima reunión del 30 de noviembre al 1 de diciembre.

En este contexto, a cierre de la sesión europea, el precio del petróleo Brent cae un 1,3% hasta 43,3 dólares por barril, y el petróleo WTI (de referencia en EEUU) un 0,9% a 41,0 dólares por barril.

Por otro lado, en la sesión de hoy el oro se mantiene estable en torno a 1.889 dólares por onza (-0,01%).

En el mercado de divisas, el dólar registra una ligera depreciación respecto al euro, con el cruce eurodólar repuntado un 0,13% hasta 1,187 dólares por euro. Por su parte, el Dollar Index cae un 0,28% hasta 92,4 puntos.

Paralelamente, ante la expectativa de que se puedan definir las condiciones de un acuerdo comercial del Brexit la próxima semana, la libra esterlina se aprecia respecto a las principales divisas de referencia. En concreto, el euro se deprecia un 0,31% frente la divisa británica hasta 0,895 libras por euro.

Macro

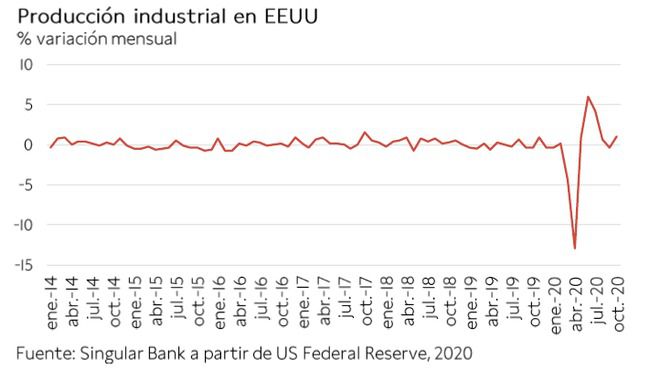

Producción industrial, EEUU

En octubre, la producción industrial en EEUU repuntó un 1,1% mensual, tras registrar el mes pasado su primer retroceso desde el mes de abril (-0,4% en septiembre). No obstante, se situó un 5,6% por debajo de sus niveles pre-pandemia y un 5,3% inferior al de octubre de 2019.

Por sectores, el mayor avance se produjo en utilities, cuya producción aumentó un 3,9% mensual, revirtiendo su tendencia a la baja de los dos meses anteriores. Por su parte, la producción manufacturera se incrementó un 1,0% respecto a septiembre, encadenando así seis meses consecutivos al alza. En contraste, la actividad de minería disminuyó ligeramente un 0,6% mensual.

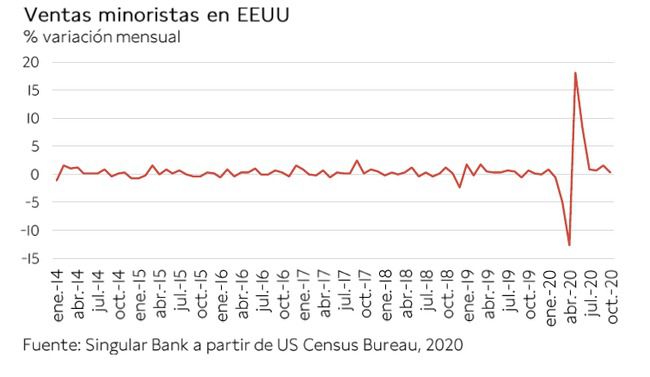

Ventas minoristas, EEUU

Las ventas minoristas en EEUU avanzaron en octubre por sexto mes consecutivo, si bien moderaron significativamente su tendencia tras registrar un incremento de un 1,6% el mes anterior. En concreto, aumentaron un 0,3% mensual, su menor tasa desde que comenzó la progresiva reactivación de la economía en mayo, ante el menor dinamismo de la demanda interna en un contexto de repunte de los casos de contagio de covid-19.

En términos interanuales, el comercio minorista se situó un 5,7% por encima de su registro de octubre de 2019.

Índice de precios de importación, EEUU

En octubre, los precios de importación de EEUU retrocedieron ligeramente tras cinco meses de avances, registrando una variación mensual de un -0,1%. Esta evolución se explica principalmente por la caída de los precios de los combustibles (-1,9%).

En términos interanuales, el índice de precios de importación se situó un 1,0% por debajo de su nivel de octubre de 2019.

Por su parte, el índice de precios de las exportaciones estadounidenses avanzó un 0,2% mensual, 0,4 pp inferior a su registro del mes anterior. En comparación con octubre de 2019, los precios se contrajeron un 1,6%.

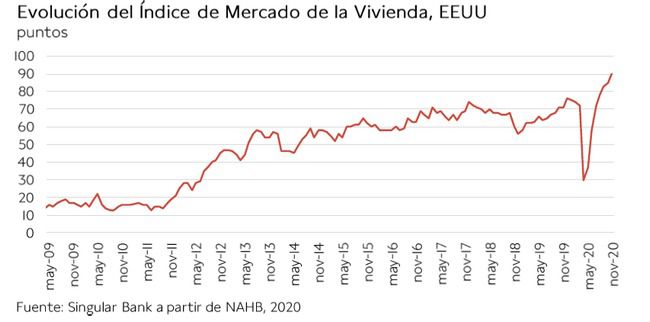

Índice del mercado de la vivienda (HMI) NAHB, EEUU

En noviembre, el índice del mercado de la vivienda de EEUU elaborado por la Asociación Nacional de Constructores de Viviendas (NAHB) y Wells Fargo continuó con su tendencia al alza iniciada en mayo, tras el fuerte desplome sufrido en abril. En concreto, según los datos preliminares, alcanzó 90 puntos, 5 puntos por encima de su registro de octubre y 16 puntos superior al de febrero, reflejando la progresiva mejora de las perspectivas de los constructores.

Empresarial

Solaria Energía y Medio Ambiente (Hoy: -4,42%; YTD: +138,24%)

La compañía española especializada en energías renovables ha comunicado que ha cerrado un acuerdo con la aseguradora americana Metlife y la Corporación Interamericana de Inversiones (IDB Invest) para la refinanciación de la deuda de sus dos plantas fotovoltaicas uruguayas Yarnel y Natelu (23 MW).

En concreto, el importe aproximado es de 29 millones de $ y la duración de 20 años.

Por otro lado, Solaria ha especificado que la deuda ha recibido la calificación de verde (green debt) y un rating de BBB por la agencia de calificación estadounidense S&P.

Finalmente, la empresa española ha declarado que esta operación permitirá reducir el coste de financiación y multiplicará por dos los dividendos recibidos por estos dos activos.

Berkshire Hathaway (Hoy: +0,32%; YTD: +3,25%, a cierre de sesión europea)

La compañía estadounidense dirigida por Warren Buffet y Charlie Munger ha anunciado, en una comunicación a la SEC (Security Exchange Comission, con poderes regulatorios similares a la CNMV española), una inversión de más de 1.800 millones de $ en cada una de las farmacéuticas estadounidenses AbbVie, Bristol Myers Squibb y Merck, así como 136 millones de $ en Pfizer.

A su vez, ha invertido 280 millones de $ en la empresa de telecomunicaciones T-Mobile y ha incrementado su posición en General Motors y Kroger.

Por otro lado, Berkshire Hathaway ha reembolsado más del 95% de su participación en JP Morgan, de 22 millones de acciones (por valor de más de 2.000 millones de $) a 1 millón de acciones. Asimismo, también ha reducido su posición en las entidades financieras Wells Fargo, PNC Financial Services y M&T Bank, y ha reembolsado completamente su inversión en Costco Wholesale.

Finalmente, Berkshire Hathaway ha reducido un 40% su posición en Barrick Gold, a pesar de participar en la compañía minera por primera vez en el 2T de 2020.

Walmart (Hoy: -0,16%; YTD: +28,07%, a cierre de sesión europea)

La cadena de supermercados estadounidense ha anunciado que en el 3T de 2020 su facturación ascendió a 134.700 millones de $, un 5,2% superior a la registrada en el mismo periodo del año anterior. Sin considerar los impactos del tipo de cambio (mismo tipo de cambio en el 3T de 2019 y 3T de 2020), Walmart señala que sus ingresos habrían aumentado un 6,1% hasta 135.800 millones de $.

Por regiones geográficas, la facturación neta del negocio de Walmart en EEUU (Walmart U.S.) creció un 6,2% interanual hasta 88.400 millones de $ (+79% interanual ventas online), mientras que en el resto del mundo (Walmart International) el crecimiento interanual se limitó a un 1,3% hasta 29.600 millones de $. No obstante, sin tener en cuenta el efecto del tipo de cambio, el incremento de los ingresos netos de Walmart International se situó en un 5,0% hasta 30.600 millones de $. Por último, la facturación neta de la marca Sam’s Club (tiendas al por mayor con clientes de su club de precios) aumentó un 8,3% hasta 15.800 millones de $.

Al mismo tiempo, Walmart ha destacado que en lo que llevamos de año su flujo de caja libre se sitúa en 16.400 millones de $, 9.700 millones de $ más que en el mismo periodo del año pasado, ante el crecimiento del flujo de caja operativo (8.300 millones de $) y la disminución de inversiones (-1.300 millones de $).

En términos de remuneración al accionista, la compañía ha repartido un total de 1.500 millones de $ en dividendos en el 3T de 2020 (+2,7% interanual), mientras que ha recomprado acciones propias por valor de 500 millones de $ (-58,7% interanual).

Finalmente, en la parte baja de la cuenta de resultados, el beneficio neto de la compañía en el 3T de 2020 ascendió a 5.135 millones de $, un 56,2% superior al del mismo periodo del año anterior.

, que ha retrocedido hasta el nivel de 7.934 puntos")

Si (

Si ( No(

No(