Europa

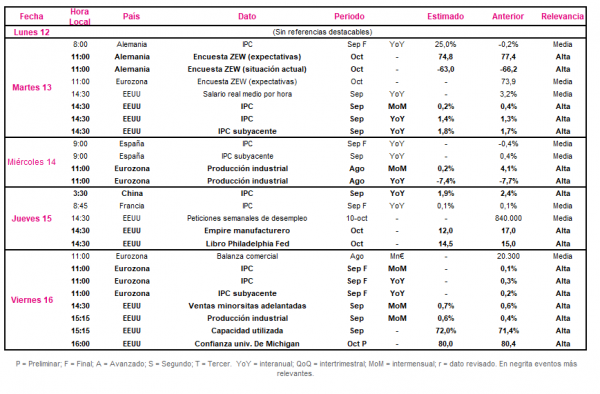

En la semana del 12 al 16 de octubre, el foco de interés se situará en la publicación de las encuestas ZEW alemanas de octubre y en la evolución de la producción industrial de la Eurozona en agosto. A su vez, también se conocerá el dato final de IPC de la Eurozona, que podría confirmar la presión a la baja de la crisis del Covid-19 sobre el nivel de precios a pesar de los estímulos monetarios del BCE.

Todo ello en un contexto en el que esta semana se ha conocido la tendencia a la baja de los PMIs de servicios de los principales países de la Eurozona (a excepción de Italia), retrocediendo en el caso de la Eurozona a zona de contracción (48,0 puntos), y que la producción industrial de Alemania retrocedió en agosto un 0,2% respecto al mes anterior.

Tras no publicarse ninguna referencia macroeconómica relevante el lunes, el martes se conocerá el resultado de las encuestas ZEW de octubre tanto de Alemania como de la Eurozona. En un contexto de elevada incertidumbre sobre la recuperación económica en los próximos meses, sujeta a la evolución de la pandemia, se estima que el indicador ZEW de expectativas retroceda hasta 74,8 puntos en Alemania, 2,9 puntos inferior a su nivel de septiembre. En contraste, el consenso de analistas prevé que el índice ZEW de situación actual registre su quinto repunte consecutivo hasta -63,0 puntos (vs. -66,2 puntos el mes anterior), si bien se mantendría 50,5 puntos por debajo del nivel previo a la pandemia (-15,7 puntos en febrero).

El miércoles 13 de octubre a las 11:00h (hora peninsular) se hará pública la evolución de la producción industrial de la Eurozona de agosto. Así, tras confirmarse que la evolución mensual de la producción industrial de Alemania se situó en negativo en agosto (-0,2%), el consenso de analistas proyecta que en el conjunto de la Eurozona también se ralentice su crecimiento respecto a julio (4,1%), si bien manteniendo una tasa positiva de un 0,2%. En términos interanuales, se estima que la producción industrial modere su retroceso a un 7,4% (vs. -7,7% interanual en julio).

EEUU

Tras la publicación del PMI de servicios de EEUU, que mostró una ligera caída hasta 54,6 puntos (-0,4 puntos respecto al mes anterior), manteniéndose en zona de expansión (>50 puntos), la próxima semana el foco de atención se situará en la evolución tanto de la inflación como de la producción industrial en septiembre. Al mismo tiempo, comenzará la temporada de presentación de resultados empresariales del 3T de 2020.

En concreto, el martes 13 de octubre se dará a conocer la evolución de septiembre del IPC, en un contexto marcado por la campaña electoral de las elecciones presidencial del 3 de noviembre y la incertidumbre ante un posible acuerdo parcial de nuevos estímulos fiscales. En términos mensuales, se estima que el IPC ralentice su ritmo de avance en 0,2 pp hasta un 0,2%. No obstante, en términos anuales, el consenso de analistas estima que la inflación se acelere hasta un 1,4% (+0,1 pp frente al mes anterior).

Por su parte, el viernes 16 de octubre a las 15:15 se publicará la evolución de la producción industrial de EEUU en septiembre. En este sentido, ante la progresiva reactivación de la actividad económica, se estima que la producción industrial registre un crecimiento de un 0,6% mensual, +0,2 pp respecto al mes de agosto (0,4%). A su vez, a la misma hora se conocerá el resultado de la capacidad utilizada por la industria, proyectando el consenso de analistas un ligero repunte hasta un 72,0% (vs. 71,4% anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el PMI de China elaborado por la empresa Caixin repuntó 0,8 puntos hasta 54,8 puntos en septiembre, el punto de mira se mantendrá en la evolución de su IPC de septiembre.

En concreto, la evolución del nivel de precios de la economía china se conocerá el jueves 15 de septiembre a las 3:30 (hora peninsular), estimándose que mantenga la tendencia a la baja de los últimos meses tras situarse por debajo del umbral de un 2,0% desde febrero de 2019. En términos anuales, se prevé que retroceda 0,5 pp hasta un 1,9%.

Datos empresariales a destacar

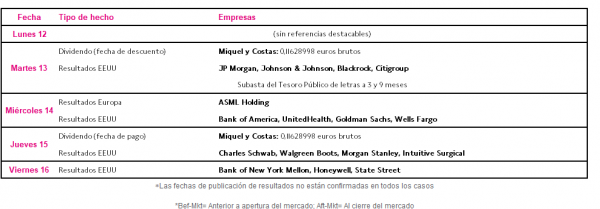

- Dividendos España: Miquel y Costas

- Resultados Europa: ASML Holdings

- Resultados EEUU: JP Morgan, Johnson & Johnson, Blackrock, Citigroup, Bank of America, UnitedHealth, Goldman Sachs, Wells Fargo, Charles Schwab, Walgreen Boots, Morgan Stanley, Intuitive Surgical, Bank of New York Mellon, Honeywell, State Street

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(