Europa

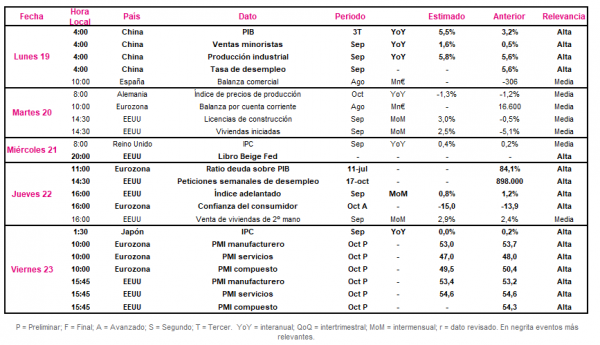

En la semana del 19 al 23 de octubre, el foco de interés se situará en la publicación preliminar de los datos PMIs y de la confianza del consumidor de la Eurozona en octubre. Todo ello en una coyuntura marcada por la elevada incertidumbre y reducida visibilidad sobre la evolución de la pandemia y su repercusión en la economía a corto plazo, ante la adopción de nuevas medidas de aislamiento social por parte de los gobiernos europeos.

Unas expectativas a la baja que se han reflejado esta semana con el significativo retroceso de los indicadores de sentimiento económico ZEW de Alemania (-21,3 hasta 56,4 puntos) y del conjunto de la zona monetaria (-21,6 hasta 52,3 puntos). A su vez, el dato de producción industrial de la Eurozona de agosto ha constatado la ralentizando de su ritmo de avance a un 0,7% mensual, frente al 5,0% del mes anterior.

En este sentido, el jueves 22 de octubre se conocerá el resultado adelantado de la encuesta de Confianza del Consumidor en la Eurozona de este mes, tras reflejar los indicadores de sentimiento económico ZEW una acusada tendencia a la baja. Así, la evolución de la pandemia unido a la incertidumbre sobre el desenlace final del Brexit, entre otros factores, podría provocar que la Confianza del Consumidor de la Eurozona retroceda 1,1 puntos hasta el nivel de -15,0 puntos.

Por su parte, el viernes 23 de octubre a las 10:00h (hora peninsular) se publicará la evolución preliminar de los PMIs de la Eurozona de octubre. Todo ello en un contexto en el que en septiembre mostraron una tendencia heterogénea con el PMI servicios registrando un acusado retroceso, mientras que el PMI manufacturero se mantuvo en la zona expansión (> 50 puntos). El consenso del mercado prevé que en esta ocasión ambos indicadores registren la misma tendencia a la baja, retrocediendo 0,7 puntos hasta 53,0 puntos en el caso del PMI manufacturero y 1,0 puntos hasta 47,0 puntos en el PMI servicios.

EEUU

Tras la publicación del IPC en septiembre en EEUU, que mostró una ligera expansion hasta un 1,4% (+0,1 puntos respecto al mes anterior) y el repunte de las peticiones semanales de prestación de desempleo hasta 898.000 nuevas solicitudes (+53.000), la próxima semana el foco de atención se situará también en la publicación preliminar de octubre de sus PMIs. Al mismo tiempo, continuará la temporada de presentación de resultados empresariales del 3T de 2020.

En concreto, el viernes 23 de octubre por la tarde (a las 15:45h hora peninsular) se darán a conocer los resultados preliminares de los PMIs de EEUU, en un contexto marcado no sólo por la incertidumbre sobre la evolución de la pandemia, sino también por la campaña electoral de las elecciones presidencial del 3 de noviembre y las negociaciones sobre un acuerdo parcial de nuevos estímulos fiscales en el Congreso. En este sentido, el consenso de analistas muestra unas mejores perspectivas frente a las de la Eurozona, proyectando que el PMI manufacturero se situé en 53,4 puntos (+0,2 puntos) y el PMI servicios se mantenga estable en 54,6 puntos.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que la evolución del IPC de Chinade septiembre cayó hasta un 1,7% anual, mínimos desde febrero de 2018, el punto de mira del mercado se situará en la publicación del PIB del 3T y las ventas minoristas y producción industrial de septiembre de la segunda potencia mundial. A su vez, también se publicará el dato de IPC de Japón de septiembre.

El lunes 19 de octubre se conocerá la evolución tanto del PIB como de las ventas minoristas de la economía China, cuyas previsiones de crecimiento han sido revisadas al alza por el FMI hasta un 1,9% anual en 2020. En este sentido, se espera que el PIB de China en el 3T de 2020 avance un 5,5% interanual (3,2% 2T de 2020) en un contexto en que el país asiático ha logrado hasta el momento contener la transmisión del Covid-19. Paralelamente, también se proyecta que en septiembre las ventas minoristas crezcan un 1,6% interanual, un 1,1 pp superior al registro del mes anterior, y la producción industrial un 5,8% interanual (5,6% agosto).

Por su parte, el consenso de analistas estima que la inflación en Japón en septiembre se mantenga en niveles reducidos, retrocediendo 0,2 pp hasta un 0,0%.

Datos empresariales a destacar

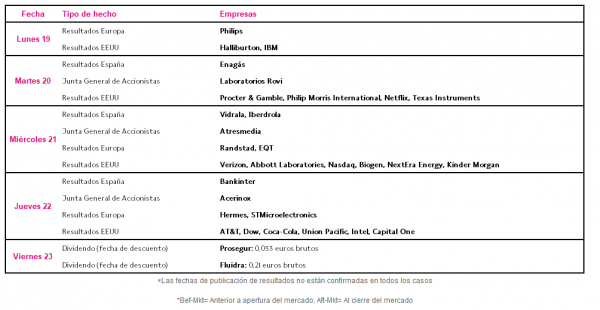

- Dividendos España: Prosegur, Fluidra

- Junta General de Accionistas: Laboratorios Rovi, Atresmedia, Acerinox

- Resultados España: Enagás, Vidrala, Iberdrola, Bankinter

- Resultados Europa: Philips, Randstad, EQT, Hermes, STMicroelectronics

- Resultados EEUU: Halliburton, IBM, Procter & Gamble, Philip Morris International, Netflix, Texas Instruments, Verizon, Abbott Laboratories, Nasdaq, Biogen, NextEra Energy, Kinder Morgan, AT&T, Dow, Coca-Cola, Union Pacific, Intel, Capital One.

Agenda Macroeconómica

Agenda empresarial/bursátil:

Si (

Si ( No(

No(