Agenda Semanal del 26 al 30 de julio

Información de los mercados. Equipo Macro de Singular Bank

sábado 24 de julio de 2021, 10:06h

Actualizado el: 30/07/2021 19:08h

Datos macroeconómicos a destacar: id:74387

Europa

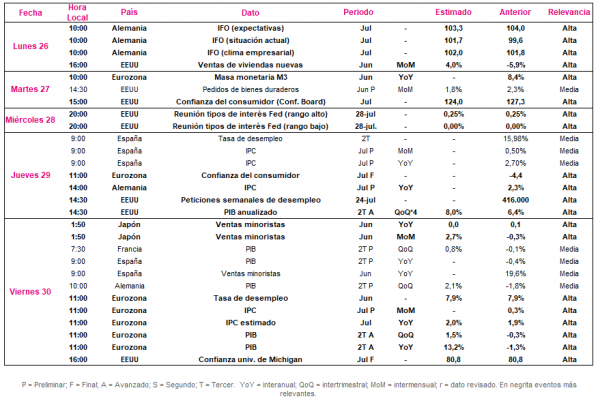

En la semana del 26 al 30 de julio, el foco de atención de los inversores en la Eurozona se situará principalmente en la publicación de Eurostat el próximo viernes 30 de julio de la tasa de desempleo, IPC y PIB del 2T de la Eurozona. Asimismo, también se conocerán los datos de las encuestas IFO de julio alemanas y los PIB preliminares de varios países, entre ellos Francia, Alemania y España.

A su vez, continuará la temporada de publicación de resultados empresariales del 2T, con un flujo elevado de presentaciones corporativas, coincidiendo con el final del mes de julio. Entre ellos, publicarán varias empresas que cotizan en el Euro Stoxx 50 como AB Inbev, LVMH o Airbus y compañías que cotizan en el IBEX 35 español como Telefónica, Cellnex Telecom o ACS.

Todo ello en un contexto en el que este jueves el Consejo de Gobierno del BCE decidió mantener sin cambios tanto sus tipos de interés como sus programas de compras de activos. A su vez, explicó con más detalles su primera revisión estratégica desde 2003, anunciada recientemente y que elevó su objetivo de inflación a un 2%, indicando que incrementará sus tipos de interés oficiales únicamente cuando la inflación se sitúe en el objetivo con anterioridad a que finalice su horizonte de proyecciones (3 años).

El próximo 30 de julio, Eurostat publicará las referencias de la Eurozona de la tasa de desempleo, IPC y PIB del 2T en una coyuntura marcada por el incremento generalizado de nuevos casos de covid-19 ante la expansión de la variante delta y el progresivo avance de la población inmunizada. Así:

- En el mercado laboral, el consenso de analistas prevé que no haya modificaciones respecto a la tasa de desempleo de la Eurozona, estimándose que se mantenga en un 7,9% en junio.

- Respecto a la evolución del nivel de precios, se proyecta que el IPC estimado de julio repunte ligeramente 0,1 pp hasta un 2,0% interanual.

- En términos de crecimiento económico, tras la contracción del PIB en el 1T de un 0,3% trimestral, se estima en el 2T que la producción en la Eurozona avance un 1,5% trimestral.

EEUU

En un entorno enmarcado por el elevado flujo de presentaciones de resultados empresariales, el foco de atención de los inversores se situará principalmente en la celebración de la reunión de la Reserva Federal de julio.

Asimismo, como en Europa, se conocerán los resultados de varias de las compañías con mayor capitalización a nivel global, entre ellas algunas de las FAANG como Facebook, Apple, Amazon.com o Alphabet. Por su parte, también publicarán sus resultados compañías como Pfizer, ¡Yum! Brands o Boeing.

El miércoles 28 de julio los miembros del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) harán publico sus decisiones de política monetaria del mes de julio. En este sentido, el foco de atención de los analistas se situará en las referencias sobre la posibilidad de iniciar en el corto plazo el proceso de reducción del ritmo de compra de activos (tapering), una vez que en la pasada reunión señalaron que iniciarían el debate sobre el comienzo del tapering en esta reunión.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que la tasa de préstamos oficiales a 1 año y a 5 años el PBOC de China permanecieron sin cambios en un 3,85% (1 año) y un 4,65% (5 años), los inversores pondrán su punto de mira en Japón, donde se publicarán las ventas minoristas de junio.

Así, el viernes 30 de julio a las 1:30h (hora peninsular) se dará a conocer la evolución del comercio minorista japonés en un contexto marcado por la expectación a nivel global al celebrarse en Tokio, su capital, los Juegos Olímpicos en plena pandemia. En este sentido, el consenso de analistas estima que las ventas minoristas podrían haber repuntado en junio un 2,7% mensual (-0,3% mensual anterior), moderando su incremento interanual a un 0,2% interanual (vs. 8,3% interanual mes anterior) ante el menor efecto base respecto al mismo periodo de 2020.

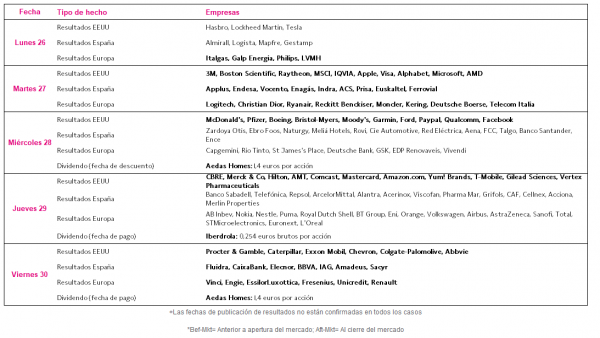

Datos empresariales a destacar

- Dividendos España: Aedas Homes, Iberdrola

- Resultados España: Almirall, Logista, Mapfre, Gestamp, Applus, Endesa, Vocento, Enagás, Indra, ACS, Prisa, Euskaltel, Ferrovial, Zardoya Otis, Ebro Foos, Naturgy, Meliá Hotels, Rovi, Cie Automotive, Red Eléctrica, Aena, FCC, Talgo, Banco Santander, Ence, Banco Sabadell, Telefónica, Repsol, ArcelorMittal, Alantra, Acerinox, Viscofan, Pharma Mar, Grifols, CAF, Cellnex, Acciona, Merlin Properties, Fluidra, CaixaBank, Elecnor, BBVA, IAG, Amadeus, Sacyr

- Resultados EEUU: Hasbro, Lockheed Martin, Tesla, 3M, Boston Scientific, Raytheon, MSCI, IQVIA, Apple, Visa, Alphabet, Microsoft, AMD, McDonald’s, Pfizer, Boeing, Bristol-Myers, Moody’s, Garmin, Ford, Paypal, Qualcomm, Facebook, CBRE, Merck & Co, Hilton, AMT, Comcast, Mastercard, Amazon.com, Yum! Brands, T-Mobile, Gilead Sciences, Vertex Pharmaceuticals, Procter & Gamble, Caterpillar, Exxon Mobil, Chevron, Colgate-Palmolive, Abbvie

- Resultados Europa: Italgas, Galp Energia, Philips, LVMH, Logitech, Christian Dior, Ryanair, Reckitt Benckiser, Moncler, Kering, Deutsche Boerse, Telecom Italia, Capgemini, Rio Tinto, St James’s Place, Deutsche Bank, GSK, EDP Renovaveis, Vivendi, AB Inbev, Nokia, Nestle, Puma, Royal Dutch Shell, BT Group, Eni, Orange, Volkswagen, Airbus, AstraZeneca, Sanofi, Total, STMicroelectronics, Euronext, L’Oreal, Vinci, Engie, EssilorLuxottica, Fresenius, Unicredit, Renault

Agenda macroeconómica

Agenda empresarial/bursátil

|

|

Si (

Si ( No(

No(